Московская биржа выпустила отчет за 1 квартал 2023 года. В статье разберем его и заодно поговорим об объемах торгов.

Результаты

Операционные:

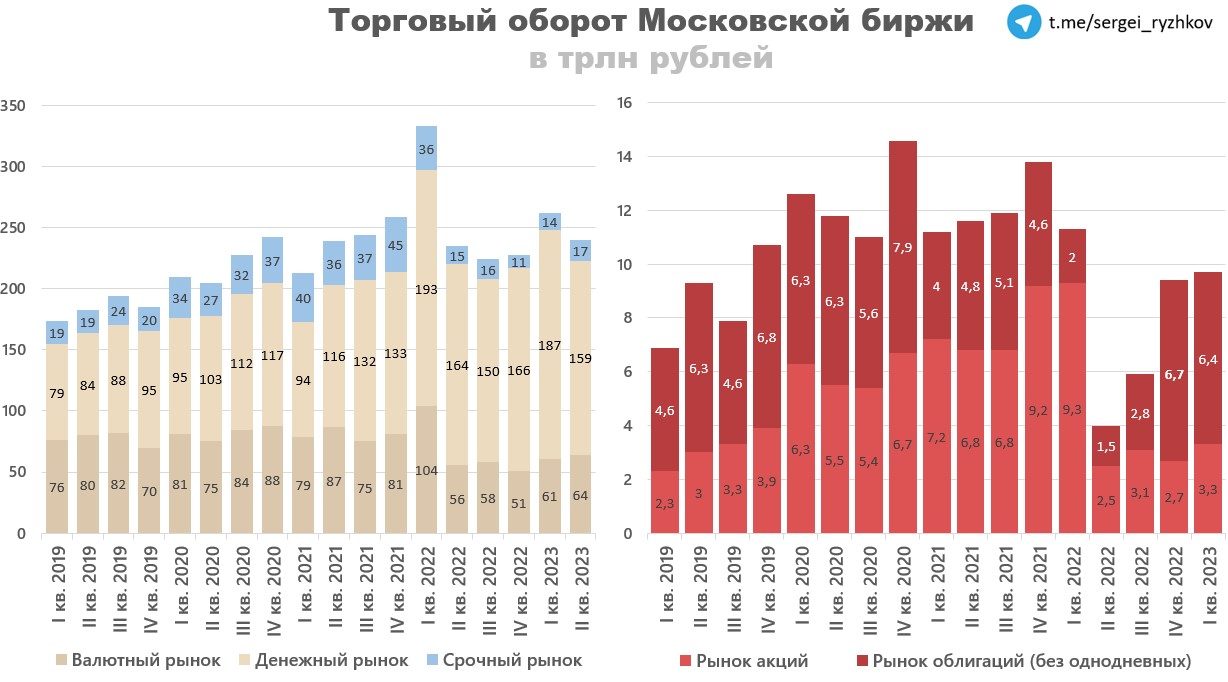

Общий объем торгов 271 трлн рублей, -21,1% г/г.

Торги на фондовом рынке 9,7 трлн рублей, -26% г/г.

Финансовые:

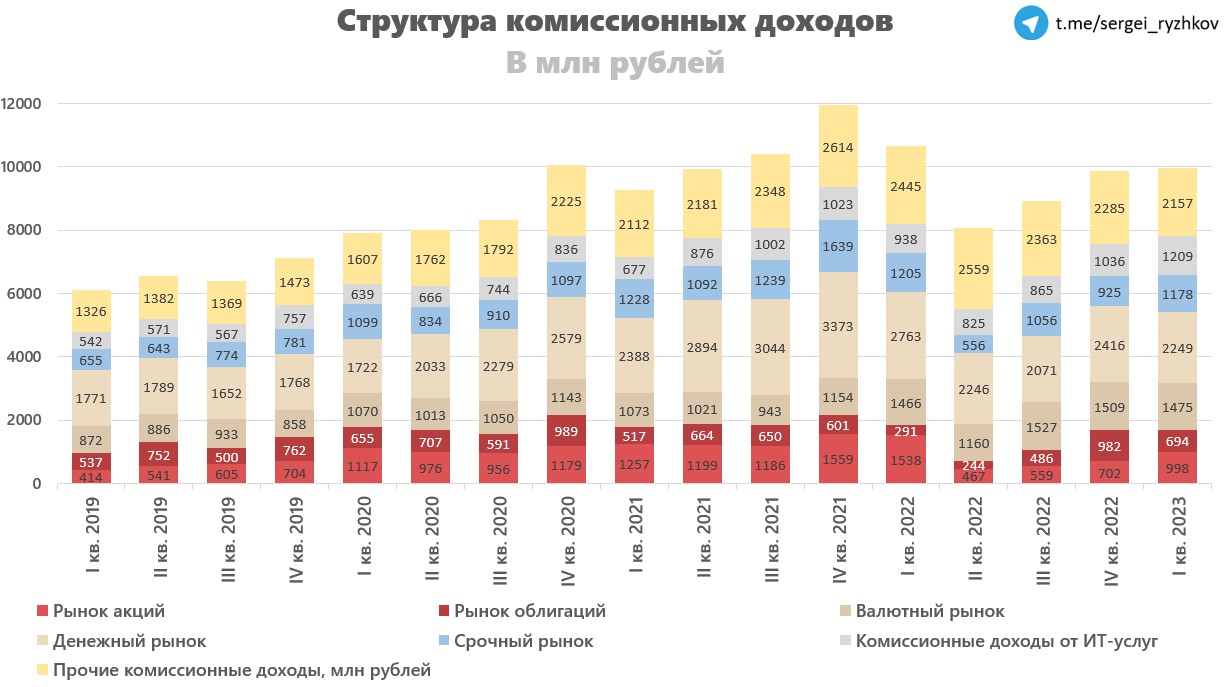

Комиссионные доходы 9,96 млрд рублей, -6,4% г/г.

Процентные доходы 13,9 млрд, +13,1% г/г.

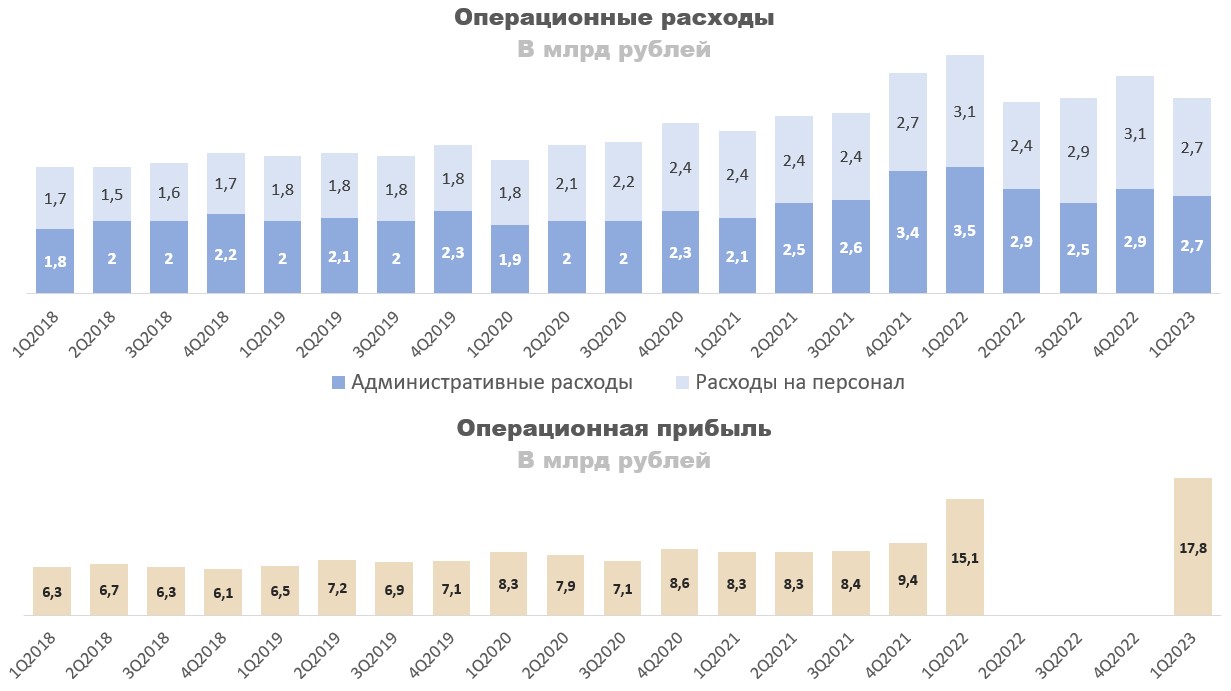

Операционная прибыль 17,8 млрд +17,7% г/г.

EBITDA 19,1 млрд +72% г/г.

Чистая прибыль 14,3 млрд +77% г/г.

Разбор отчета

Комиссионные доходы остались почти без изменений квартал к кварталу, около 10 млрд рублей. Их динамику поддержали комиссии с рынка акций, срочного рынка и доходы от IT услуг.

Удалось достичь такого результата за счет двух факторов, одним из которых является восстановление объемов торгов на фондовом рынке (рынке акций и облигаций).

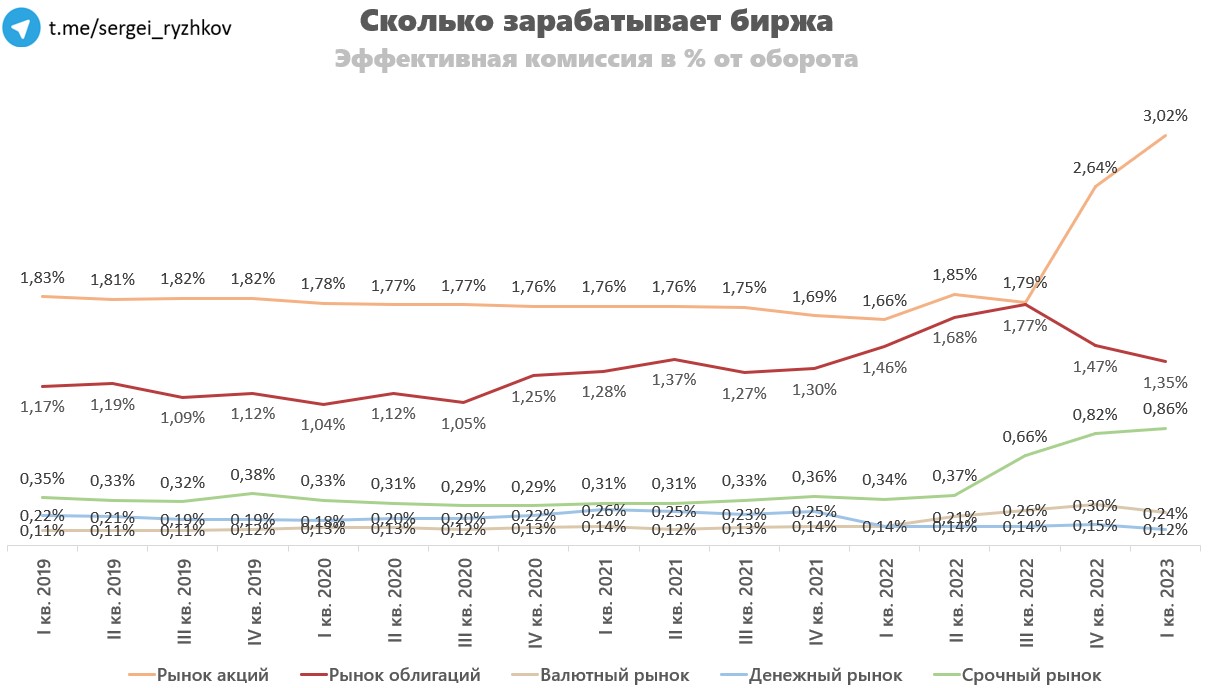

Вторым фактором является повышение эффективной комиссии на рынке акций и срочном рынке. Динамика комиссий на остальных рынках не такая однозначная.

Несмотря на падение комиссионных доходов, операционные доходы выросли на 6,8% г/г, до 23,2 млрд рублей. Произошло это исключительно за счет роста чистых процентных доходов (ЧПД). В качестве их источника компания указывает денежные средства на балансе и средства в финансовых организациях. Однако, их денежные средства по сравнению с 2021 годом особо не изменились, а средства в финансовых организациях за этот же период выросли в 15 раз, со 102 до 1586 млрд рублей. Поэтому очевидно, что последние играют большую роль. К сожалению, их структуру MOEX не раскрыл и, как я понимаю, не собирается.

Зато раскрыли размер инвестиционного портфеля с которого эти проценты получаются. На конец 1 квартала 2023 года он составил 2249 млрд рублей. Неплохое такое увеличение по сравнению с 2021 годом, почти в три раза. Однако, на сколько вечен этот портфель сказать не представляется возможным.

Операционные расходы компания все также держит под контролем за счет сокращения затрат на маркетинг. Как результат имеем рост операционной прибыли на 17,7% г/г, с 15,1 до 17,8 млрд рублей.

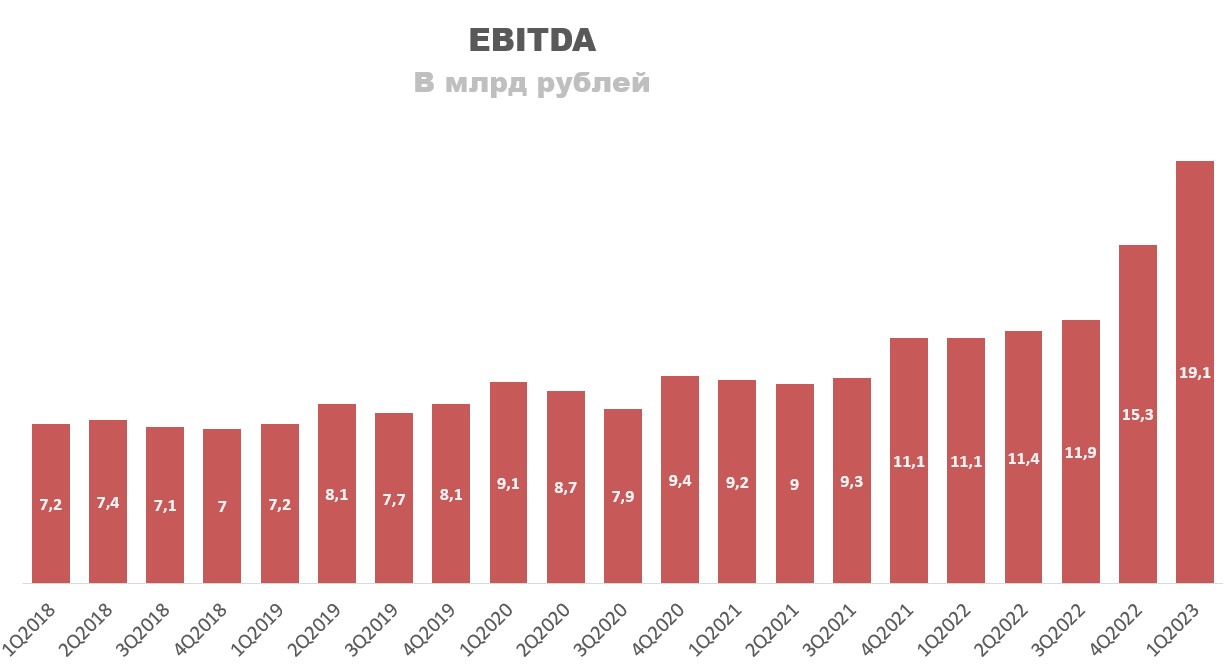

EBITDA продолжает покорять максимумы, заработали 19,1 млрд рублей, +72% г/г. Значение EBITDA за последние 12 месяцев составило 57,7 млрд рублей, капитализация компании 283 млрд. То есть, MOEX торгуется всего за 4,9 EBITDA будучи монополистом.

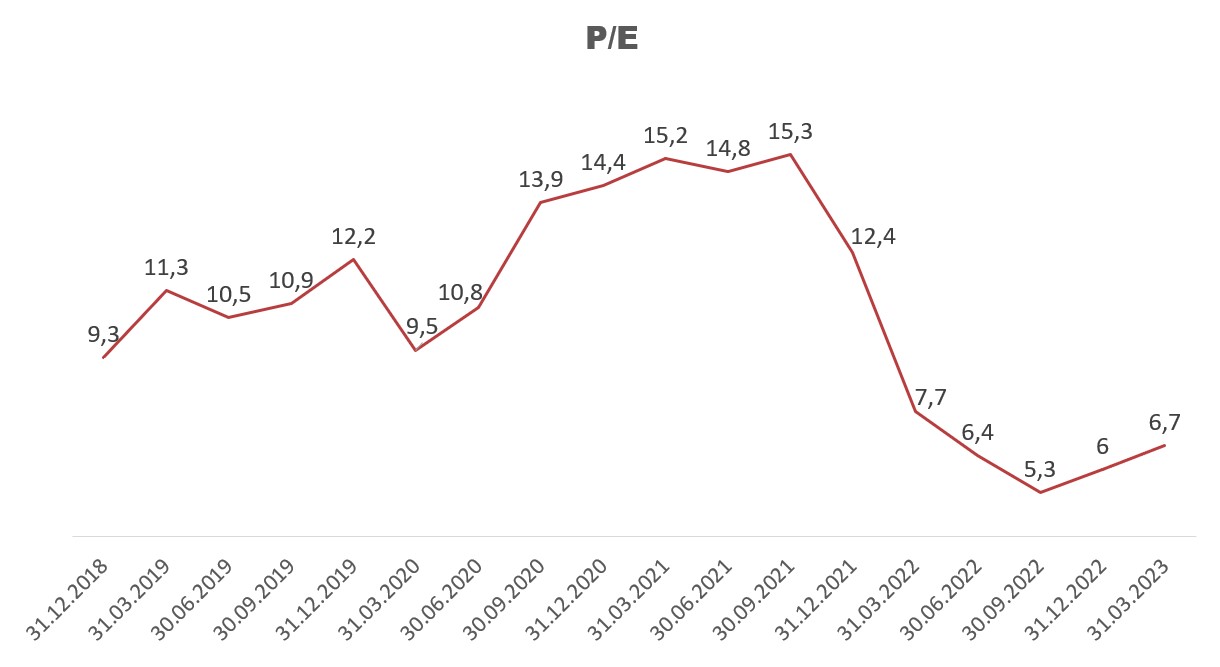

Прибыль выросла на 77% г/г, с 8,1 до 14,3 млрд рублей. Текущее P/E 6,7.

Как оно исторически менялось можно посмотреть ниже.

Заключение

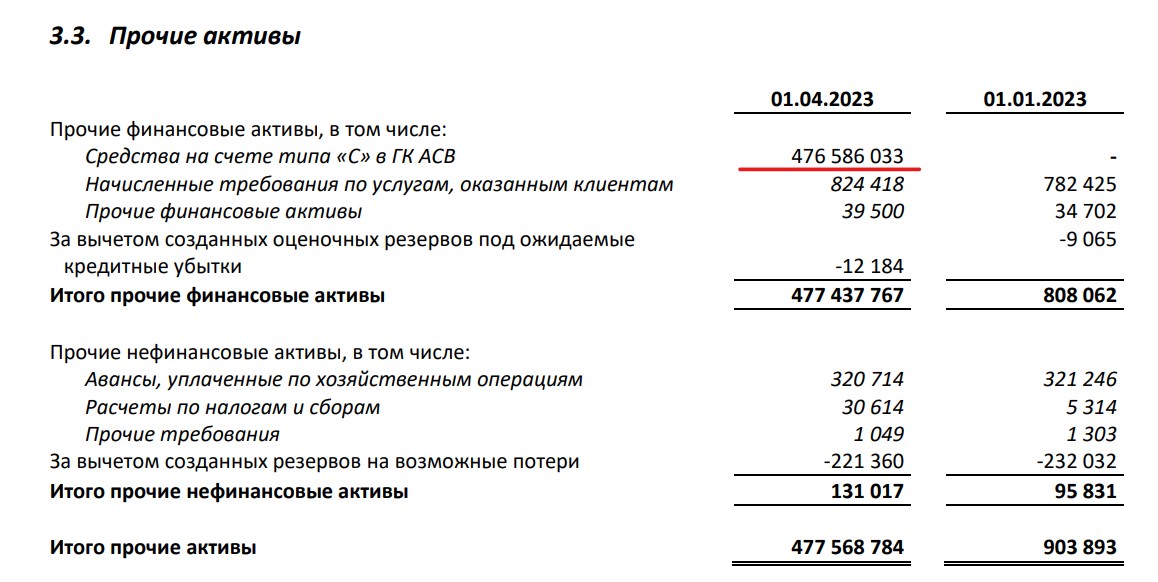

Отчет хороший, спору нет. Процентные доходы вызывают много вопросов. Не совсем понятна природа активов, с которых они зарабатываются. Средства со счетов типа "С" MOEX передал в ACB. У них на балансе сейчас числится только 476 млрд из них, откуда остальные 1,1 трлн рублей — не понятно. Дивидендную политику компания озвучит только в третьем квартале. В общем, вопросов много, ответов мало, но по мультипликаторам компания, конечно, стоит дешево.

Результаты

Операционные:

Общий объем торгов 271 трлн рублей, -21,1% г/г.

Торги на фондовом рынке 9,7 трлн рублей, -26% г/г.

Финансовые:

Комиссионные доходы 9,96 млрд рублей, -6,4% г/г.

Процентные доходы 13,9 млрд, +13,1% г/г.

Операционная прибыль 17,8 млрд +17,7% г/г.

EBITDA 19,1 млрд +72% г/г.

Чистая прибыль 14,3 млрд +77% г/г.

Разбор отчета

Комиссионные доходы остались почти без изменений квартал к кварталу, около 10 млрд рублей. Их динамику поддержали комиссии с рынка акций, срочного рынка и доходы от IT услуг.

Удалось достичь такого результата за счет двух факторов, одним из которых является восстановление объемов торгов на фондовом рынке (рынке акций и облигаций).

Вторым фактором является повышение эффективной комиссии на рынке акций и срочном рынке. Динамика комиссий на остальных рынках не такая однозначная.

Несмотря на падение комиссионных доходов, операционные доходы выросли на 6,8% г/г, до 23,2 млрд рублей. Произошло это исключительно за счет роста чистых процентных доходов (ЧПД). В качестве их источника компания указывает денежные средства на балансе и средства в финансовых организациях. Однако, их денежные средства по сравнению с 2021 годом особо не изменились, а средства в финансовых организациях за этот же период выросли в 15 раз, со 102 до 1586 млрд рублей. Поэтому очевидно, что последние играют большую роль. К сожалению, их структуру MOEX не раскрыл и, как я понимаю, не собирается.

Зато раскрыли размер инвестиционного портфеля с которого эти проценты получаются. На конец 1 квартала 2023 года он составил 2249 млрд рублей. Неплохое такое увеличение по сравнению с 2021 годом, почти в три раза. Однако, на сколько вечен этот портфель сказать не представляется возможным.

Операционные расходы компания все также держит под контролем за счет сокращения затрат на маркетинг. Как результат имеем рост операционной прибыли на 17,7% г/г, с 15,1 до 17,8 млрд рублей.

EBITDA продолжает покорять максимумы, заработали 19,1 млрд рублей, +72% г/г. Значение EBITDA за последние 12 месяцев составило 57,7 млрд рублей, капитализация компании 283 млрд. То есть, MOEX торгуется всего за 4,9 EBITDA будучи монополистом.

Прибыль выросла на 77% г/г, с 8,1 до 14,3 млрд рублей. Текущее P/E 6,7.

Как оно исторически менялось можно посмотреть ниже.

Заключение

Отчет хороший, спору нет. Процентные доходы вызывают много вопросов. Не совсем понятна природа активов, с которых они зарабатываются. Средства со счетов типа "С" MOEX передал в ACB. У них на балансе сейчас числится только 476 млрд из них, откуда остальные 1,1 трлн рублей — не понятно. Дивидендную политику компания озвучит только в третьем квартале. В общем, вопросов много, ответов мало, но по мультипликаторам компания, конечно, стоит дешево.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба