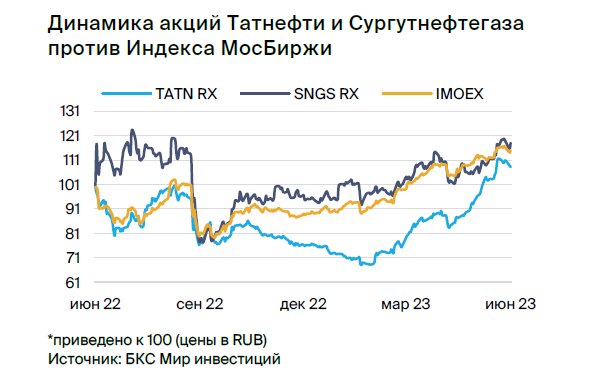

Подтверждаем парную идею «Лонг Татнефть-ao / Шорт Сургутнефтегаз-ao», которая с момента открытия в мае принесла две трети ожидаемой 15%-й целевой доходности. Идея сохраняет потенциал по мере того, как рынок пересматривает дивидендные перспективы обеих бумаг.

Главное

• Рынок недооценивает фундаментальные драйверы роста стоимости Татнефти. Модернизация НПЗ ТАНЕКО и слабый рубль позитивны для доходов и дивидендов.

• Дивиденды Сургутнефтегаза останутся низкими (0,8 руб. на акцию), несмотря на слабый рубль.

• Оценка: потенциал роста -4% у Сургутнефтегаза против +23% у Татнефти.

• Совокупный спред: еще около 5% до конца лета.

• Катализаторы: отчет Татнефти за I полугодие 2023 г. по МСФО (август).

• Риски: серьезные изменения в дивполитике Сургутнефтегаза (маловероятно).

В деталях

Дивиденды — хорошие растущие выплаты против низких. Как мы отмечали ранее, наш прогноз дивидендов Татнефти не был агрессивным, и мы рассматривали его пересмотр в сторону повышения. Теперь мы ожидаем, что дивиденды Татнефти на 2023 г. составят около 49 руб. на акцию с доходностью порядка 10% против прогноза на момент открытия идеи в 36 руб. на акцию. При этом улучшение прогноза в значительной степени обусловлено ослаблением рубля до 86 за доллар с 80 руб. на данный момент.

В то же время мы считаем, что вероятность существенного повышения дивидендов Сургутнефтегаза-ао практически нулевая относительно нашего прогноза 0,82 руб. на акцию с доходностью порядка 3%, поскольку дивидендная политика компании, по сути, не связана с чистой прибылью.

Татнефть — высокая прозрачность недооценена рынком. Татнефть остается единственной компанией в российском нефтяном секторе, которая после начала украинского кризиса продолжает публиковать полные результаты по МСФО. Ключевые компании-аналоги сильно уступают Татнефти в этом отношении: ЛУКОЙЛ вообще не отчитывается, Роснефть раскрывает только основные показатели в пресс-релизах. Сургутнефтегаз продолжает публиковать результаты по РСБУ, но прекратил релиз результатов по МСФО. Мы считаем, что, если в ближайшем будущем нефтяные компании не изменят свою политику, более высокая прозрачность Татнефти постепенно повысит ее привлекательность по сравнению с другими российскими нефтяными историями.

Сургутнефтегаз — слабый рубль не меняет дивидендных перспектив. Политика Сургутнефтегаза не привязывает дивиденды по обычке к чистой прибыли, в отличие от политики по префам. Таким образом, предполагаемый рост прибыли в связи с ослаблением рубля не должен оказать влияния на ожидания рынка в отношении дивидендов по обыкновенным акциям, хотя ожидания по привилегированным должны резко улучшиться.

Оценка: Сургутнефтегаз — избыточная доходность сильно ниже Татнефти. Наша целевая цена для обыкновенных акций Сургутнефтегаза на 12 месяцев составляет 26 руб. за акцию, что дает потенциал роста -4% и избыточную доходность -24% после учета стоимости акционерного капитала компании. В то же время наша целевая цена для обычки Татнефти составляет 610 руб. за акцию, что предполагает потенциал роста на 23% и избыточную доходность 1%.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Главное

• Рынок недооценивает фундаментальные драйверы роста стоимости Татнефти. Модернизация НПЗ ТАНЕКО и слабый рубль позитивны для доходов и дивидендов.

• Дивиденды Сургутнефтегаза останутся низкими (0,8 руб. на акцию), несмотря на слабый рубль.

• Оценка: потенциал роста -4% у Сургутнефтегаза против +23% у Татнефти.

• Совокупный спред: еще около 5% до конца лета.

• Катализаторы: отчет Татнефти за I полугодие 2023 г. по МСФО (август).

• Риски: серьезные изменения в дивполитике Сургутнефтегаза (маловероятно).

В деталях

Дивиденды — хорошие растущие выплаты против низких. Как мы отмечали ранее, наш прогноз дивидендов Татнефти не был агрессивным, и мы рассматривали его пересмотр в сторону повышения. Теперь мы ожидаем, что дивиденды Татнефти на 2023 г. составят около 49 руб. на акцию с доходностью порядка 10% против прогноза на момент открытия идеи в 36 руб. на акцию. При этом улучшение прогноза в значительной степени обусловлено ослаблением рубля до 86 за доллар с 80 руб. на данный момент.

В то же время мы считаем, что вероятность существенного повышения дивидендов Сургутнефтегаза-ао практически нулевая относительно нашего прогноза 0,82 руб. на акцию с доходностью порядка 3%, поскольку дивидендная политика компании, по сути, не связана с чистой прибылью.

Татнефть — высокая прозрачность недооценена рынком. Татнефть остается единственной компанией в российском нефтяном секторе, которая после начала украинского кризиса продолжает публиковать полные результаты по МСФО. Ключевые компании-аналоги сильно уступают Татнефти в этом отношении: ЛУКОЙЛ вообще не отчитывается, Роснефть раскрывает только основные показатели в пресс-релизах. Сургутнефтегаз продолжает публиковать результаты по РСБУ, но прекратил релиз результатов по МСФО. Мы считаем, что, если в ближайшем будущем нефтяные компании не изменят свою политику, более высокая прозрачность Татнефти постепенно повысит ее привлекательность по сравнению с другими российскими нефтяными историями.

Сургутнефтегаз — слабый рубль не меняет дивидендных перспектив. Политика Сургутнефтегаза не привязывает дивиденды по обычке к чистой прибыли, в отличие от политики по префам. Таким образом, предполагаемый рост прибыли в связи с ослаблением рубля не должен оказать влияния на ожидания рынка в отношении дивидендов по обыкновенным акциям, хотя ожидания по привилегированным должны резко улучшиться.

Оценка: Сургутнефтегаз — избыточная доходность сильно ниже Татнефти. Наша целевая цена для обыкновенных акций Сургутнефтегаза на 12 месяцев составляет 26 руб. за акцию, что дает потенциал роста -4% и избыточную доходность -24% после учета стоимости акционерного капитала компании. В то же время наша целевая цена для обычки Татнефти составляет 610 руб. за акцию, что предполагает потенциал роста на 23% и избыточную доходность 1%.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба