Напомню, что ММК как и другие черные металлурги уже полтора года не публикует финансовую отчетность

Все что нам доступно, это операционные результаты и данные СЧА

В начале февраля делал разборку результатов 2022 года

Физический объем продаж ММК снизился за год на 14%

Основное снижение было на экспортном направлении

При этом продажи в России даже выросли!

Перенасыщение внутреннего рынка привело к значительному снижению цен

Снижение объемов продаж и цен позволяло говорить о том, что выручка ММК так же значительно просела по сравнению с рекордами 2021 года

Однако, она была выше чем в 2019-2020 годах!

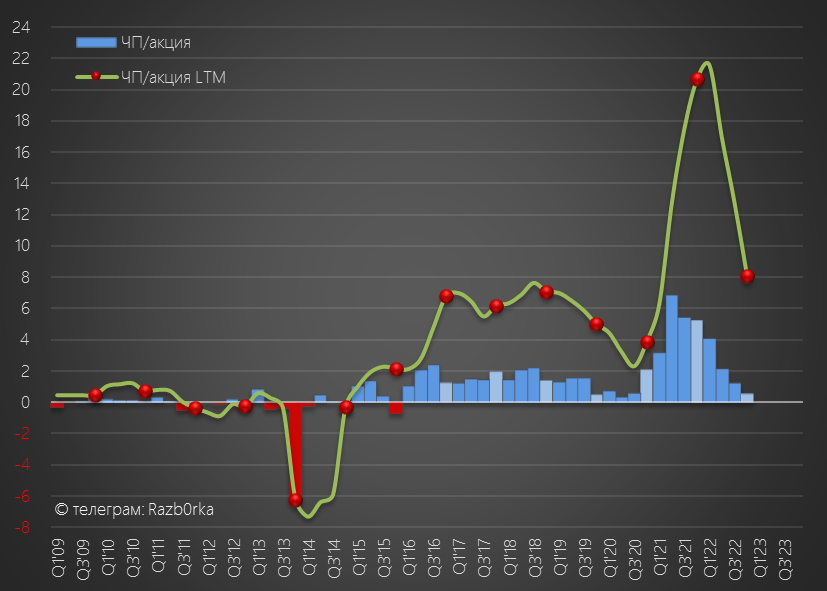

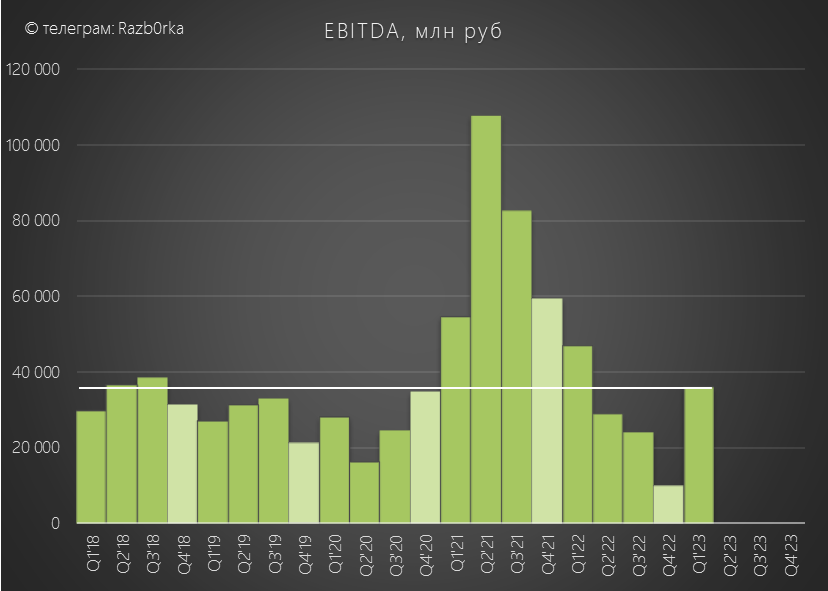

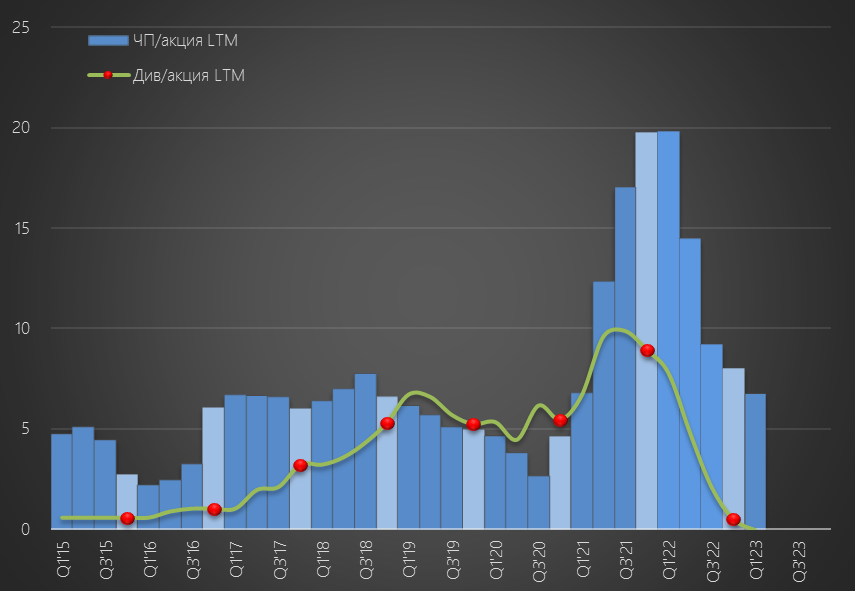

По моим расчетам, чистая прибыль за 2023 составила 8 руб/акция

Это подтверждалось и данными СЧА по РСБУ, только вот квартальная динамика была совершенно другой (возможно из-за переоценок финансовых вложений или основных средств)

По всем имеющимся данным выходило так, что компания остается прибыльной

Сегодня предлагаю в таком же формате посмотреть на результаты 1 квартала

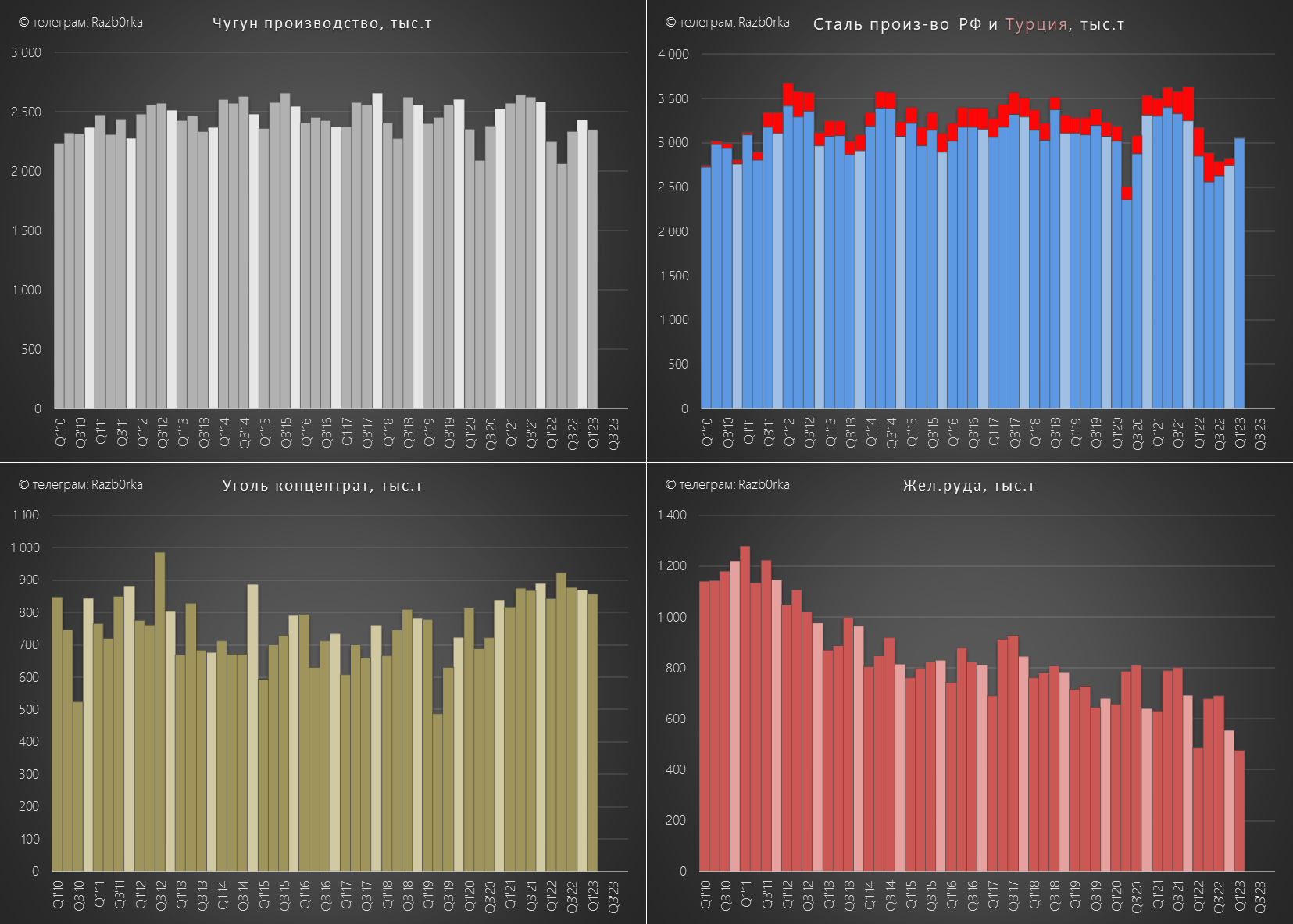

У ММК очень широкий ассортимент продукции

Но если выделить основные, это чугун, сталь и изделия из нее, уголь и руда

Вот как выглядит динамика их производства

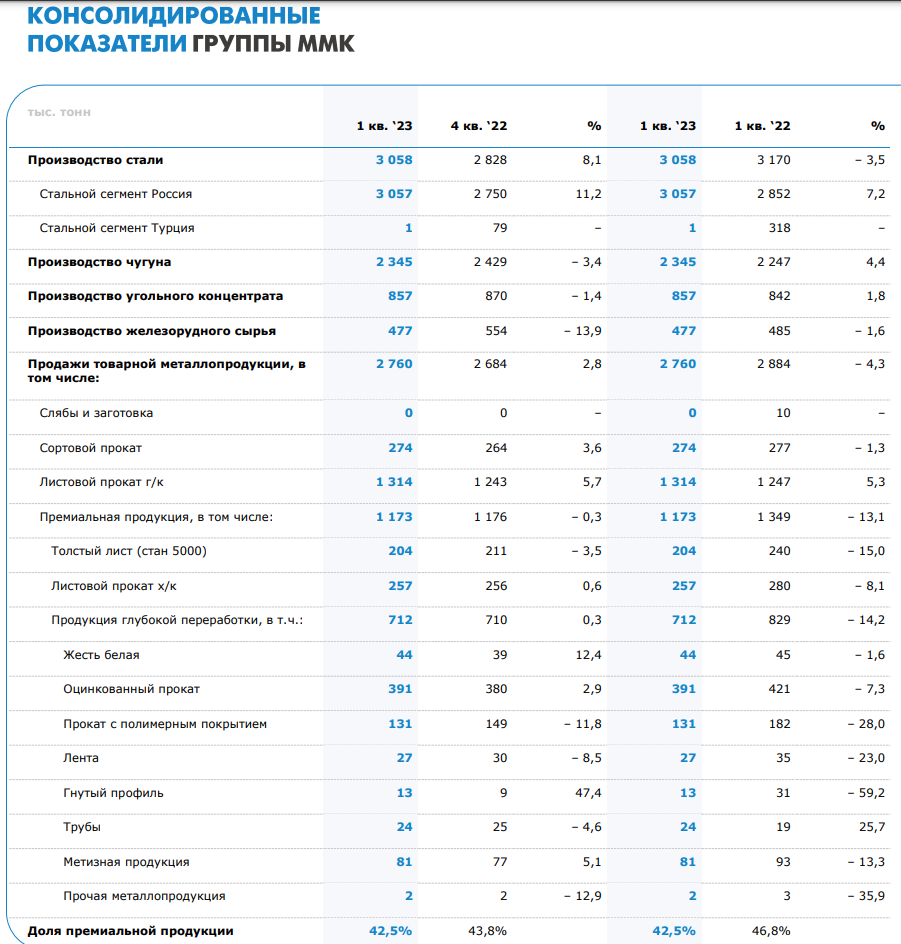

Из главного отмечу рост выплавки стали в России на 7% год к году

Турецкий завод в 1 квартале не работал, в том числе из-за землетрясения

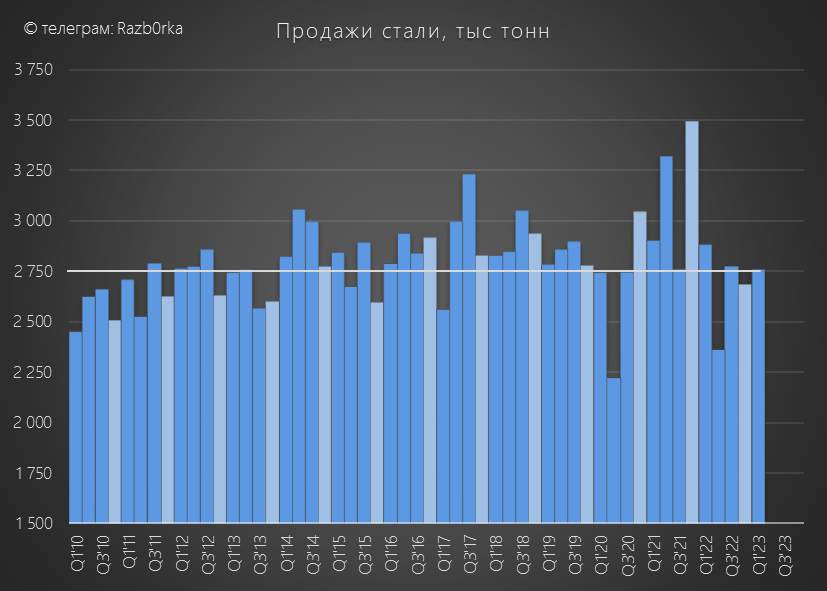

Продажи стали и стальной продукции были на 4% ниже прошлого года

Компания объясняет снижение продаж остановкой турецкого завода и экспортными ограничениями

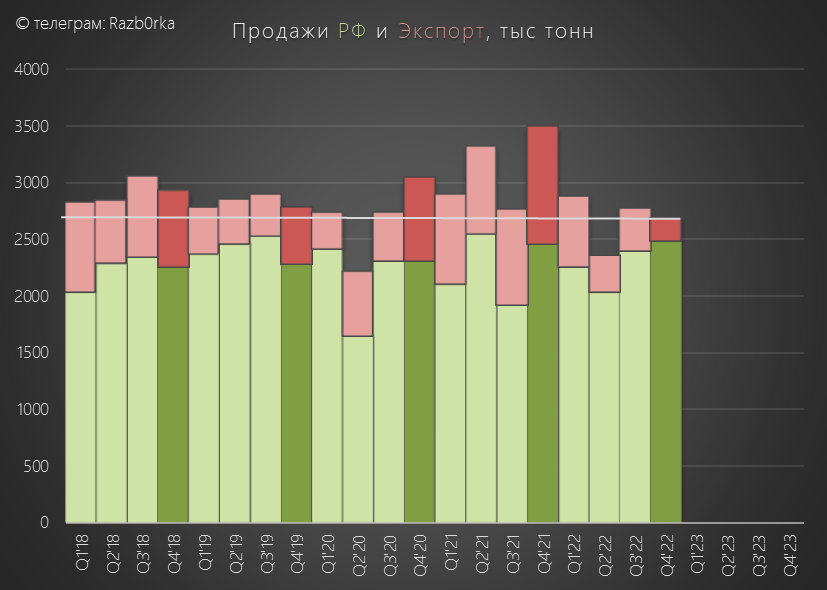

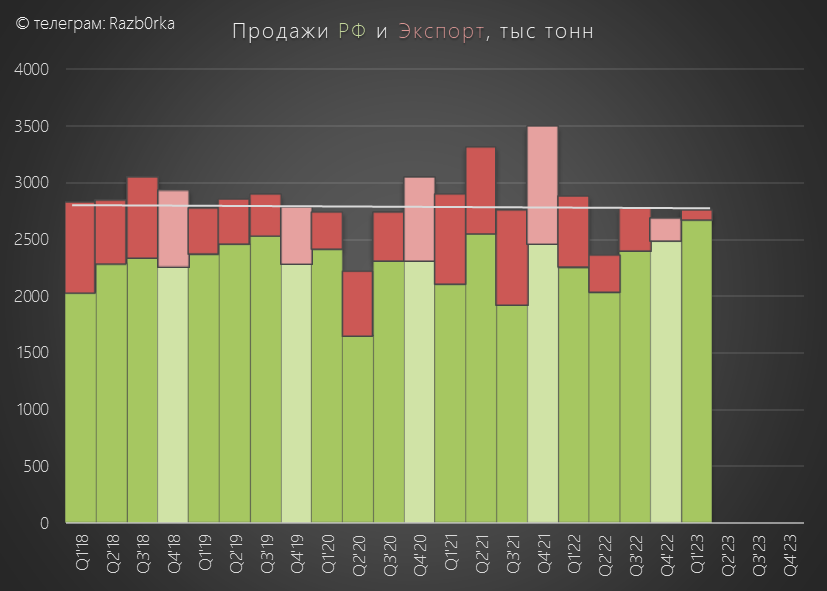

Данные продаж в России и на экспорт могли в 1 квартале выглядеть так

Сама компания перестала публиковать такую разбивку

Снижение объемов продаж было компенсировано ростом цены на металл

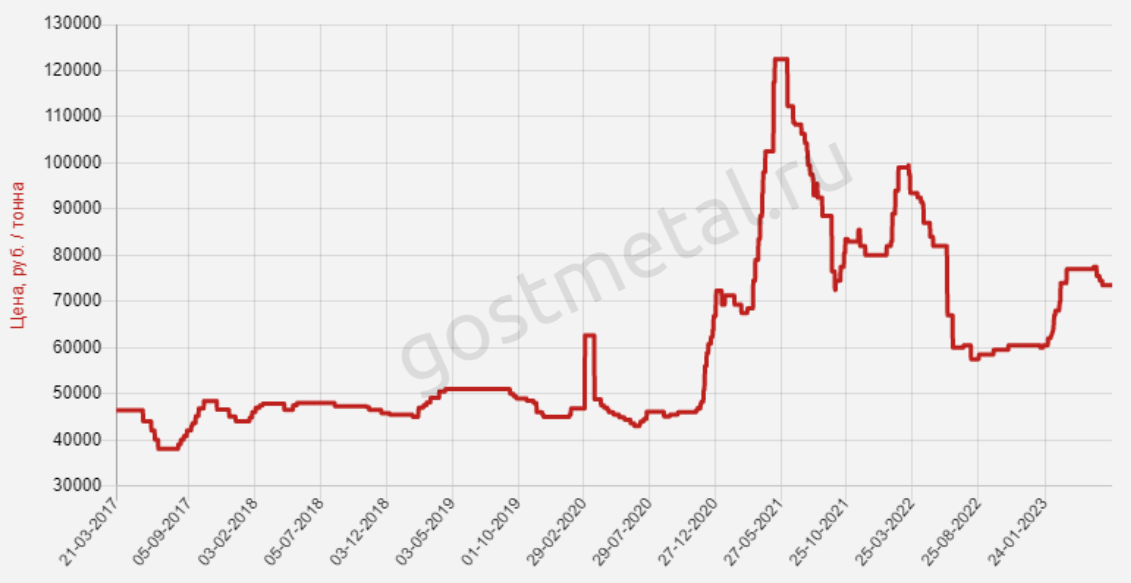

К примеру, средняя цена на горячекатанный лист в 1 кв выросла до 70 тыс руб

А в начале 2 квартала цены доходили даже до 77 тыс руб

Для более консервативного расчета возьмем, что средняя цена реализации ММК в 1 квартале составляла 60 тыс руб за тонну

Такой рост цен должен был привести к резкому росту выручки и рентабельности

Исходя из объема продаж и цен, выручка ММК в 1 кв'23 выросла до 170 млрд руб

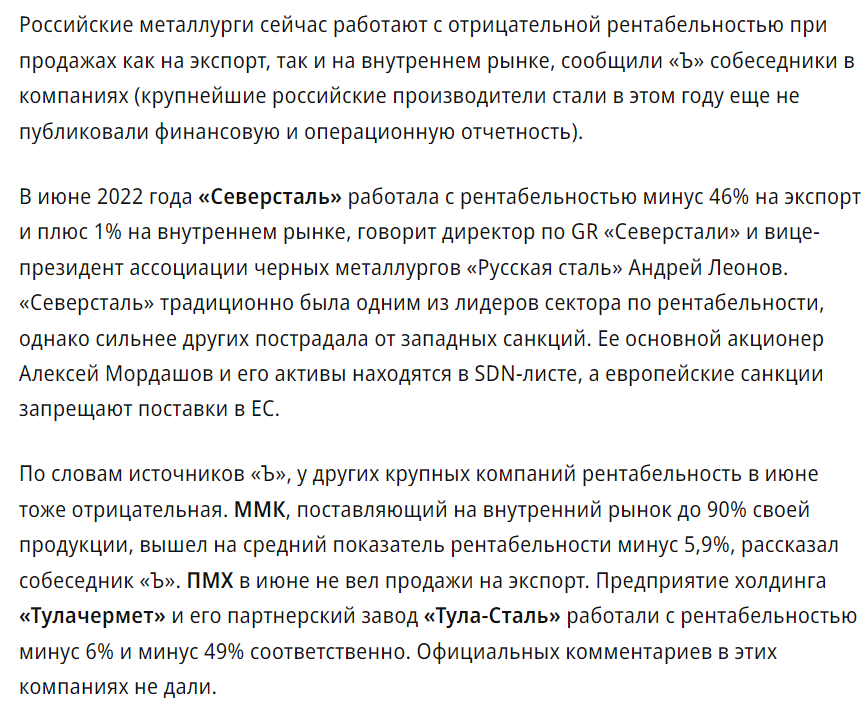

В своих расчетах результатов 4кв'22, я основываясь на информации из прессы о бедственном положении металлургов предполагал, что рентабельность чистой прибыли ММК снизилась до 5%

А вот что пишет вчера БКС после закрытой встречи ММК с институциональными инвесторами

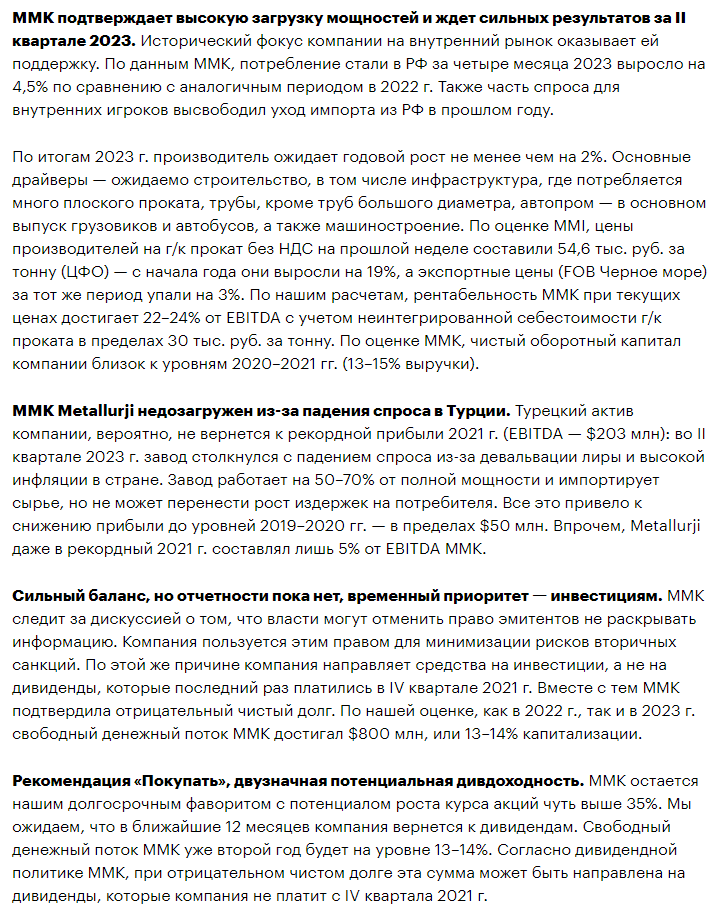

Текущая рентабельность EBITDA составляет 22-24% или 30 тыс руб/тонна!

Цены в 1 квартале были ниже и при таких ценах EBITDA в 1кв должна была составить около 36 млрд руб

За вычетом амортизации и налога на прибыль должно было остаться 21 млрд руб или около 2 руб/акция чистой прибыли

Как можно проверить эти расчеты?

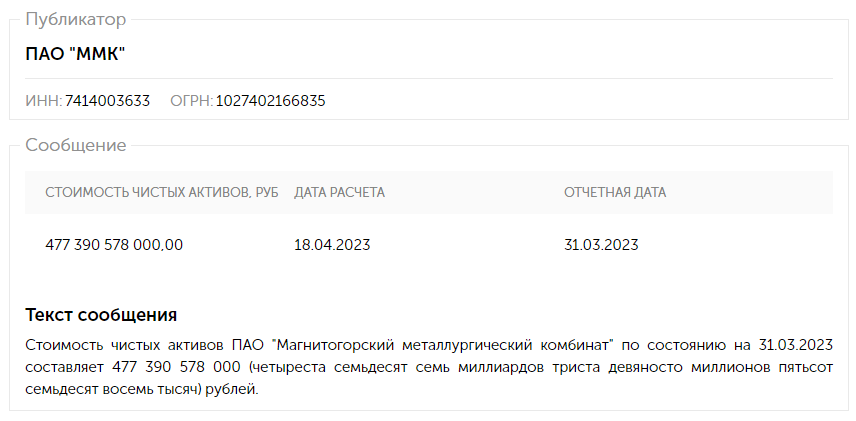

Данными изменения стоимости чистых активов за 1 квартал

Вот сколько было на конец 1кв'23

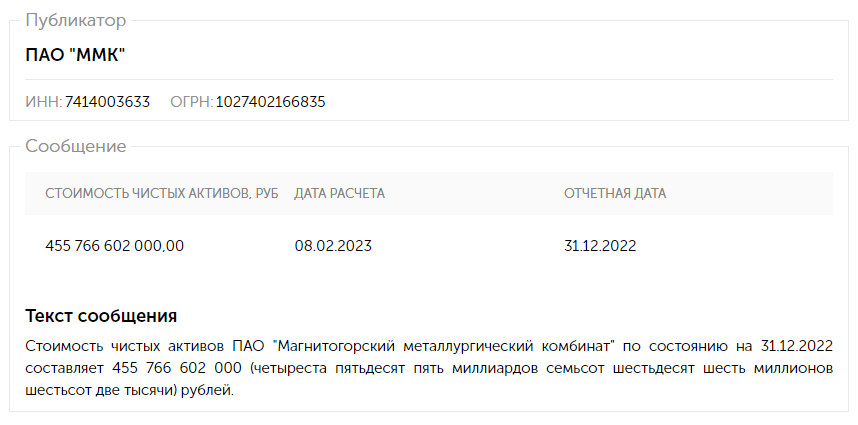

Данные на конец 4кв'22

477 390 578 000 - 455 766 602 000 = 21 623 976 000 руб

Как вы уже наверное знаете, изменение стоимости СЧА за квартал равно квартальной прибыли

Судя по расчетам и по данным СЧА, ММК продолжает оставаться прибыльным

Если цены на металл будут держаться на текущих уровнях, компания способна заработать 8-9 руб/акция чистой прибыли за 2023 год

Дивидендная политика ММК основана на свободном денежном потоке (который мы не знаем)

Но если сравнить годовые дивиденды с годовой прибылью видно, что компания в последние годы выплачивала от 50 до 100% на дивиденды

Соответственно расчетный дивиденд за 2023 год от 4-4.5 до 8-9 руб/акция

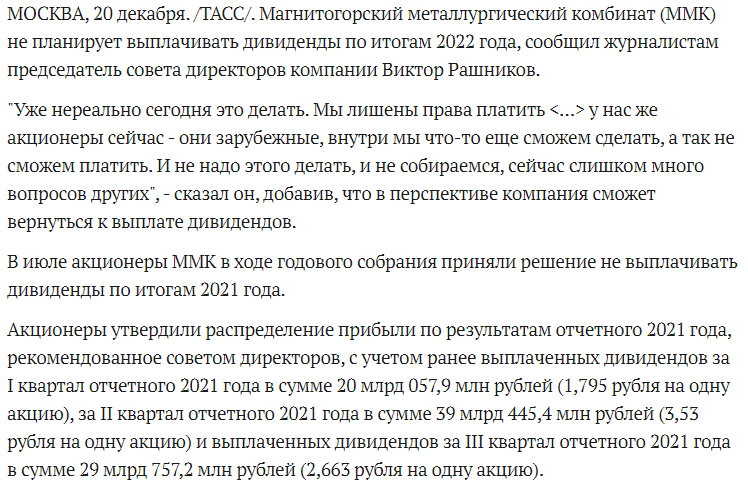

Вернется ли компания к выплате квартальных или годовых дивидендов за 2023?

Не знаю...

Из последнего, что я слышал от Виктора Рашникова было следующее

Акции ММК с октябрьских минимумов выросли в 2 раза до 46 руб

Только за Июнь рост составил 15% или 6 руб, что близко к расчетной прибыли за год и потенциальному годовому дивиденду

Еще раз обратите внимание - потенциальному!

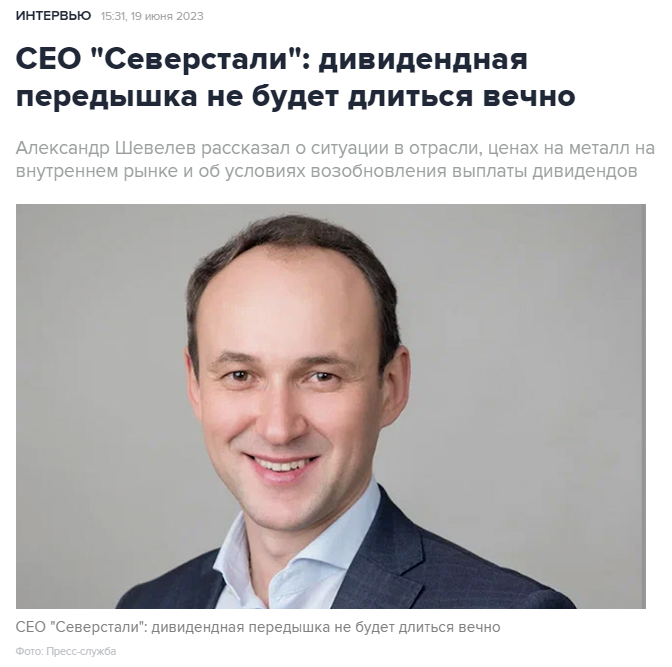

Отмечу, что рост ММК ускорился после заявлений гендиректора СЕВЕРСТАЛЬ

Да-да, рынок оптимистично решил, что если СЕВЕРСТАЛЬ заплатит что-нибудь и когда-нибудь, то и ММК и НЛМК заплатят что-нибудь и когда-нибудь

При этом, акция ММК уже торгуется на уровнях 2018-2019 годов когда дивиденды был реальными и ежеквартальными

Текущая оценка компании 5-6 годовых прибылей 2023 года

Дивидендная доходность (потенциальная) 10-16%

Можно сказать, что оценка ММК справедлива, при условии что цена на металл будет на текущих высоких уровнях

А вот будет ли это большой вопрос...

Все что нам доступно, это операционные результаты и данные СЧА

В начале февраля делал разборку результатов 2022 года

Физический объем продаж ММК снизился за год на 14%

Основное снижение было на экспортном направлении

При этом продажи в России даже выросли!

Перенасыщение внутреннего рынка привело к значительному снижению цен

Снижение объемов продаж и цен позволяло говорить о том, что выручка ММК так же значительно просела по сравнению с рекордами 2021 года

Однако, она была выше чем в 2019-2020 годах!

По моим расчетам, чистая прибыль за 2023 составила 8 руб/акция

Это подтверждалось и данными СЧА по РСБУ, только вот квартальная динамика была совершенно другой (возможно из-за переоценок финансовых вложений или основных средств)

По всем имеющимся данным выходило так, что компания остается прибыльной

Сегодня предлагаю в таком же формате посмотреть на результаты 1 квартала

У ММК очень широкий ассортимент продукции

Но если выделить основные, это чугун, сталь и изделия из нее, уголь и руда

Вот как выглядит динамика их производства

Из главного отмечу рост выплавки стали в России на 7% год к году

Турецкий завод в 1 квартале не работал, в том числе из-за землетрясения

Продажи стали и стальной продукции были на 4% ниже прошлого года

Компания объясняет снижение продаж остановкой турецкого завода и экспортными ограничениями

Данные продаж в России и на экспорт могли в 1 квартале выглядеть так

Сама компания перестала публиковать такую разбивку

Снижение объемов продаж было компенсировано ростом цены на металл

К примеру, средняя цена на горячекатанный лист в 1 кв выросла до 70 тыс руб

А в начале 2 квартала цены доходили даже до 77 тыс руб

Для более консервативного расчета возьмем, что средняя цена реализации ММК в 1 квартале составляла 60 тыс руб за тонну

Такой рост цен должен был привести к резкому росту выручки и рентабельности

Исходя из объема продаж и цен, выручка ММК в 1 кв'23 выросла до 170 млрд руб

В своих расчетах результатов 4кв'22, я основываясь на информации из прессы о бедственном положении металлургов предполагал, что рентабельность чистой прибыли ММК снизилась до 5%

А вот что пишет вчера БКС после закрытой встречи ММК с институциональными инвесторами

Текущая рентабельность EBITDA составляет 22-24% или 30 тыс руб/тонна!

Цены в 1 квартале были ниже и при таких ценах EBITDA в 1кв должна была составить около 36 млрд руб

За вычетом амортизации и налога на прибыль должно было остаться 21 млрд руб или около 2 руб/акция чистой прибыли

Как можно проверить эти расчеты?

Данными изменения стоимости чистых активов за 1 квартал

Вот сколько было на конец 1кв'23

Данные на конец 4кв'22

477 390 578 000 - 455 766 602 000 = 21 623 976 000 руб

Как вы уже наверное знаете, изменение стоимости СЧА за квартал равно квартальной прибыли

Судя по расчетам и по данным СЧА, ММК продолжает оставаться прибыльным

Если цены на металл будут держаться на текущих уровнях, компания способна заработать 8-9 руб/акция чистой прибыли за 2023 год

Дивидендная политика ММК основана на свободном денежном потоке (который мы не знаем)

Но если сравнить годовые дивиденды с годовой прибылью видно, что компания в последние годы выплачивала от 50 до 100% на дивиденды

Соответственно расчетный дивиденд за 2023 год от 4-4.5 до 8-9 руб/акция

Вернется ли компания к выплате квартальных или годовых дивидендов за 2023?

Не знаю...

Из последнего, что я слышал от Виктора Рашникова было следующее

Акции ММК с октябрьских минимумов выросли в 2 раза до 46 руб

Только за Июнь рост составил 15% или 6 руб, что близко к расчетной прибыли за год и потенциальному годовому дивиденду

Еще раз обратите внимание - потенциальному!

Отмечу, что рост ММК ускорился после заявлений гендиректора СЕВЕРСТАЛЬ

Да-да, рынок оптимистично решил, что если СЕВЕРСТАЛЬ заплатит что-нибудь и когда-нибудь, то и ММК и НЛМК заплатят что-нибудь и когда-нибудь

При этом, акция ММК уже торгуется на уровнях 2018-2019 годов когда дивиденды был реальными и ежеквартальными

Текущая оценка компании 5-6 годовых прибылей 2023 года

Дивидендная доходность (потенциальная) 10-16%

Можно сказать, что оценка ММК справедлива, при условии что цена на металл будет на текущих высоких уровнях

А вот будет ли это большой вопрос...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба