29 июня 2023 Финам

Министерство финансов РФ рассматривает снижение в два раза выплат нефтеперерабатывающим компаниям по демпфирующему механизму с сентября 2023 г. на год. В материале оценивается влияние корректировки на экономику нефтеперерабатывающей отрасли, в частности, возможность обеспечения внутреннего рынка безубыточным производством нефтепродуктов.

Демпфирующий механизм был введен в 2019 г. для сдерживания цен на бензин и дизельное топливо на внутреннем рынке. Формула расчета предполагала, что при более высоких экспортных ценах на нефтепродукты, чем цены на внутреннем рынке, нефтяники получают выплаты из бюджета и имеют возможность не поднимать цены в России (если цены на внутреннем рынке выше экспортных, то компании отчисляют часть этой разницы в бюджет).

В формуле в качестве экспортных цен использовался средний за налоговый период уровень цен нефти сорта Urals на мировых рынках нефтяного сырья (котировки агентства Argus, которое рассматривает поставки до портов Италии и Нидерландов).

Вступление в силу запрета на экспорт российской нефти и нефтепродуктов в ЕС по морю и установление ценового потолка исказили показатель котировок цен на нефть Urals в связи с выстраиванием новых логистических цепочек и резким удлинением транспортного плеча при поставках из портов на западе России до новых рынков сбыта в азиатском регионе. Использование таких котировок приводило к выпадению значительной части доходов бюджета, поэтому в феврале 2023 г. были приняты поправки к Налоговому кодексу, которые с 1 апреля 2023 г. ограничили дисконт на российскую нефть марки Urals по отношению к North Sea Dated для расчета нефтяных налогов.

Изменения должны были привести к уменьшению расходов бюджета на субсидии нефтяным компаниям по демпферному механизму, но выплаты из бюджета в апреле 2023 г. оказались выше предыдущего месяца: по данным Минфина России, в апреле 2023 г. из бюджета по демпферу было выплачено 107,2 млрд руб., что на 10,86% больше, чем в марте 2023 г. (96,7 млрд руб.), по сравнению с апрелем 2022 г. выплаты снизились в 4,2 раза. Для исправления ситуации Минфин России предлагает скорректировать формулу расчета демпфера, снизив его в 2 раза за счет введения коэффициента 0,5 с сентября 2023 г. на год.

Была произведена оценка возможности того, что данная корректировка не ухудшит экономику нефтеперерабатывающей отрасли России при снижении затрат бюджета и, в частности, обеспечит внутренний рынок безубыточным производством нефтепродуктов. Расчет осуществлялся по двум сценариям.

В сценарии 1 предполагалось, что российские экспортеры нефти и нефтепродуктов испытывают трудности с реализацией своей продукции: санкции ЕС на экспорт нефти и нефтепродуктов вступили в полную силу, а введение новых ограничений может быть связано с существенным ущербом некоторым странам ЕС, поэтому усилен контроль над соблюдением уже действующих санкций; спрос на нефть со стороны других торговых партнеров России ограничен ввиду вероятного введения вторичных санкций; спрос на российскую нефть и нефтепродукты падает, в ответ сокращается их производство (пропорционально объемам производства бензина на российских НПЗ).

В сценарии 2 предполагалось, что российские экспортеры нефти и нефтепродуктов испытывают трудности с реализацией своей продукции: санкции ЕС на экспорт нефти и нефтепродуктов вступили в полную силу, но контроль над их соблюдением предполагается не таким строгим, как в сценарии 1 из-за фактического соблюдения ценового потолка для нефти в 60 долл./барр.; сокращение экспорта все таки наблюдается – как из-за переориентации ЕС на импорт из других стран, так и за счет постепенного перехода на ВИЭ; спрос на российскую нефть и нефтепродукты падает, в ответ сокращается их производство (пропорционально объемам производства бензина на российских НПЗ).

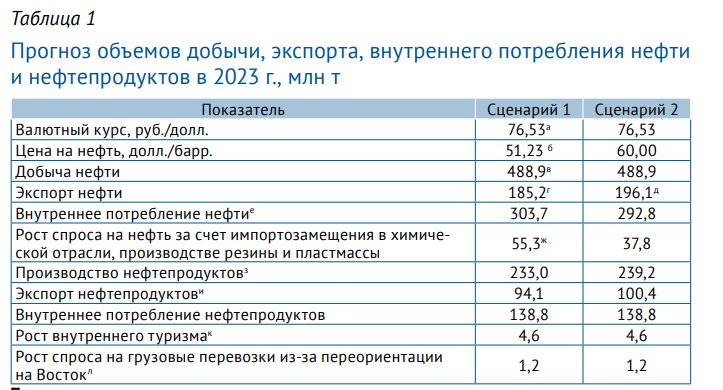

Прогнозные значения по объемам добычи, экспорта и переработки нефти и производству нефтепродуктов в сценариях 1-2 представлены в табл. 1.

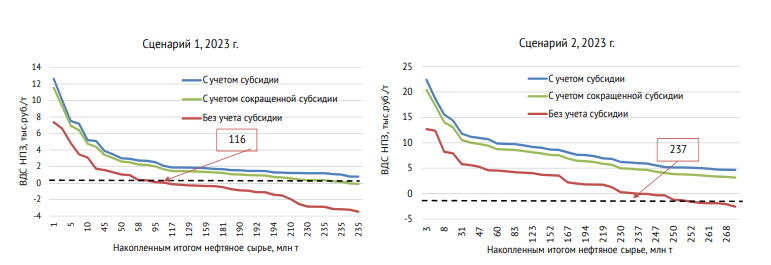

Результаты расчетов ВДС нефтеперерабатывающей отрасли по двум сценариям представлены на рис. 1. В случае реализации сценария 1, т.е. более существенного сокращения внешнего спроса на российские нефть и нефтепродукты и цены на нефть ниже 60 долл./барр., объем безубыточной нефтепереработки с учетом сокращенной в два раза субсидии, начиная с 1 сентября 2023 г., составит 197 млн т (или 64% от всего объема нефтяного сырья, поступающего на переработку). Внутреннее потребление нефтепродуктов в сценарии 1 составляет 139 млн т., учитывая, что средняя глубина переработки нефти в России около 84%1 - для обеспечения внутреннего спроса необходимо переработать до 167 млн т. Таким образом, корректировка демпфирующей надбавки, начиная с 1 сентября 2023 г., при реализации параметров, заложенных в сценарий 1, лишь сократит сверхприбыль НПЗ: все нефтяное сырье, поступившее на НПЗ, будет переработано с положительной прибылью. По данным Минфина, в начале 2023 г. средняя прибыль НПЗ составляла 8 000 руб./т, раньше она была меньше 2 000 руб./т, т.е. при сложившейся конъюнктуре часть прибыли НПЗ выплачивается из бюджета. Из результатов расчетов и статистики Минфина России можно сделать вывод, что уменьшение демпфера не должно сказаться на увеличении стоимости нефтепродуктов (дизельного топлива и бензина) на внутреннем рынке.

В случае реализации сценария 2 объем безубыточной нефтепереработки с учетом сокращенной в два раза субсидии по демпфирующему механизму составит 100% от всего объема нефтяного сырья, поступающего на переработку. Таким образом, корректировка демпфирующей надбавки, начиная с 1 сентября 2023 г., при реализации параметров, заложенных в сценарий 2, как и в сценарии 1, лишь сократит сверхприбыль НПЗ: все нефтяное сырье, поступившее на НПЗ, будет переработано с положительной прибылью.

Стоит отметить, что система налогообложения нефтяной и нефтеперерабатывающей отрасли в России связана с рядом нерешенных проблем, которые, в частности, затрагивают демпфирующий механизм:

до сих пор законодательно не зафиксирован срок окончания выдачи субсидии НПЗ в виде обратного акциза с учетом демпфирующей надбавки (в отличие от сроков обнуления экспортной пошлины), что создает базу для потенциально неограниченного субсидирования отрасли, которое (с учетом того, что на обратный акциз могут рассчитывать компании, находящиеся под санкциями) даже не обязательно будет связано с повышением эффективности производства на НПЗ и увеличением доли светлых фракций в корзине производимых нефтепродуктов;

частота корректировки параметров демпфирующей надбавки для сдерживания внутренних оптовых цен на топливо. Фактически действующий механизм позволяет проводить «ручное» управление ценами на внутреннем рынке;

сочетание двух фактически противоречащих друг другу механизмов налогообложения: демпфер, защищающий от роста цен на внутреннем рынке, накладывается на рост акцизных платежей на нефтепродукты (который приводит к росту розничных цен).

Демпфирующий механизм был введен в 2019 г. для сдерживания цен на бензин и дизельное топливо на внутреннем рынке. Формула расчета предполагала, что при более высоких экспортных ценах на нефтепродукты, чем цены на внутреннем рынке, нефтяники получают выплаты из бюджета и имеют возможность не поднимать цены в России (если цены на внутреннем рынке выше экспортных, то компании отчисляют часть этой разницы в бюджет).

В формуле в качестве экспортных цен использовался средний за налоговый период уровень цен нефти сорта Urals на мировых рынках нефтяного сырья (котировки агентства Argus, которое рассматривает поставки до портов Италии и Нидерландов).

Вступление в силу запрета на экспорт российской нефти и нефтепродуктов в ЕС по морю и установление ценового потолка исказили показатель котировок цен на нефть Urals в связи с выстраиванием новых логистических цепочек и резким удлинением транспортного плеча при поставках из портов на западе России до новых рынков сбыта в азиатском регионе. Использование таких котировок приводило к выпадению значительной части доходов бюджета, поэтому в феврале 2023 г. были приняты поправки к Налоговому кодексу, которые с 1 апреля 2023 г. ограничили дисконт на российскую нефть марки Urals по отношению к North Sea Dated для расчета нефтяных налогов.

Изменения должны были привести к уменьшению расходов бюджета на субсидии нефтяным компаниям по демпферному механизму, но выплаты из бюджета в апреле 2023 г. оказались выше предыдущего месяца: по данным Минфина России, в апреле 2023 г. из бюджета по демпферу было выплачено 107,2 млрд руб., что на 10,86% больше, чем в марте 2023 г. (96,7 млрд руб.), по сравнению с апрелем 2022 г. выплаты снизились в 4,2 раза. Для исправления ситуации Минфин России предлагает скорректировать формулу расчета демпфера, снизив его в 2 раза за счет введения коэффициента 0,5 с сентября 2023 г. на год.

Была произведена оценка возможности того, что данная корректировка не ухудшит экономику нефтеперерабатывающей отрасли России при снижении затрат бюджета и, в частности, обеспечит внутренний рынок безубыточным производством нефтепродуктов. Расчет осуществлялся по двум сценариям.

В сценарии 1 предполагалось, что российские экспортеры нефти и нефтепродуктов испытывают трудности с реализацией своей продукции: санкции ЕС на экспорт нефти и нефтепродуктов вступили в полную силу, а введение новых ограничений может быть связано с существенным ущербом некоторым странам ЕС, поэтому усилен контроль над соблюдением уже действующих санкций; спрос на нефть со стороны других торговых партнеров России ограничен ввиду вероятного введения вторичных санкций; спрос на российскую нефть и нефтепродукты падает, в ответ сокращается их производство (пропорционально объемам производства бензина на российских НПЗ).

В сценарии 2 предполагалось, что российские экспортеры нефти и нефтепродуктов испытывают трудности с реализацией своей продукции: санкции ЕС на экспорт нефти и нефтепродуктов вступили в полную силу, но контроль над их соблюдением предполагается не таким строгим, как в сценарии 1 из-за фактического соблюдения ценового потолка для нефти в 60 долл./барр.; сокращение экспорта все таки наблюдается – как из-за переориентации ЕС на импорт из других стран, так и за счет постепенного перехода на ВИЭ; спрос на российскую нефть и нефтепродукты падает, в ответ сокращается их производство (пропорционально объемам производства бензина на российских НПЗ).

Прогнозные значения по объемам добычи, экспорта и переработки нефти и производству нефтепродуктов в сценариях 1-2 представлены в табл. 1.

Результаты расчетов ВДС нефтеперерабатывающей отрасли по двум сценариям представлены на рис. 1. В случае реализации сценария 1, т.е. более существенного сокращения внешнего спроса на российские нефть и нефтепродукты и цены на нефть ниже 60 долл./барр., объем безубыточной нефтепереработки с учетом сокращенной в два раза субсидии, начиная с 1 сентября 2023 г., составит 197 млн т (или 64% от всего объема нефтяного сырья, поступающего на переработку). Внутреннее потребление нефтепродуктов в сценарии 1 составляет 139 млн т., учитывая, что средняя глубина переработки нефти в России около 84%1 - для обеспечения внутреннего спроса необходимо переработать до 167 млн т. Таким образом, корректировка демпфирующей надбавки, начиная с 1 сентября 2023 г., при реализации параметров, заложенных в сценарий 1, лишь сократит сверхприбыль НПЗ: все нефтяное сырье, поступившее на НПЗ, будет переработано с положительной прибылью. По данным Минфина, в начале 2023 г. средняя прибыль НПЗ составляла 8 000 руб./т, раньше она была меньше 2 000 руб./т, т.е. при сложившейся конъюнктуре часть прибыли НПЗ выплачивается из бюджета. Из результатов расчетов и статистики Минфина России можно сделать вывод, что уменьшение демпфера не должно сказаться на увеличении стоимости нефтепродуктов (дизельного топлива и бензина) на внутреннем рынке.

В случае реализации сценария 2 объем безубыточной нефтепереработки с учетом сокращенной в два раза субсидии по демпфирующему механизму составит 100% от всего объема нефтяного сырья, поступающего на переработку. Таким образом, корректировка демпфирующей надбавки, начиная с 1 сентября 2023 г., при реализации параметров, заложенных в сценарий 2, как и в сценарии 1, лишь сократит сверхприбыль НПЗ: все нефтяное сырье, поступившее на НПЗ, будет переработано с положительной прибылью.

Стоит отметить, что система налогообложения нефтяной и нефтеперерабатывающей отрасли в России связана с рядом нерешенных проблем, которые, в частности, затрагивают демпфирующий механизм:

до сих пор законодательно не зафиксирован срок окончания выдачи субсидии НПЗ в виде обратного акциза с учетом демпфирующей надбавки (в отличие от сроков обнуления экспортной пошлины), что создает базу для потенциально неограниченного субсидирования отрасли, которое (с учетом того, что на обратный акциз могут рассчитывать компании, находящиеся под санкциями) даже не обязательно будет связано с повышением эффективности производства на НПЗ и увеличением доли светлых фракций в корзине производимых нефтепродуктов;

частота корректировки параметров демпфирующей надбавки для сдерживания внутренних оптовых цен на топливо. Фактически действующий механизм позволяет проводить «ручное» управление ценами на внутреннем рынке;

сочетание двух фактически противоречащих друг другу механизмов налогообложения: демпфер, защищающий от роста цен на внутреннем рынке, накладывается на рост акцизных платежей на нефтепродукты (который приводит к росту розничных цен).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба