В противовес общей мировой тенденции повышения процентных ставок Центробанк Японии (BOJ) продолжает придерживаться мягкой денежно-кредитной политики (ДКП). Разберемся в подходе японского регулятора и как текущая в мире ситуация отразилась на экономике Японии и ее валюте.

Инфляция

Базовая потребительская инфляция в Японии превысила прогнозы в мае. Рост был вызван устойчивым ростом цен на продукты питания и предметы первой необходимости. Базовый индекс потребительских цен (ИПЦ), который не включает цены на свежие продукты, но включает стоимость энергоносителей, вырос на 3,2% в мае 2023 г. по сравнению с прошлым годом, снизившись с апрельского уровня — 3,4%, но превысив рыночные прогнозы роста на 3,1%.

Базовая потребительская инфляция в настоящее время остается выше целевого показателя центрального банка в 2% уже более года.

Возникает вопрос, почему в Японии инфляция ниже, чем в странах, активно с ней борющихся с помощью повышения процентных ставок. В США она находится на уровне 5%, в ЕС — на уровне 8%. А в Турции, до июня 2023 г. придерживающейся мягкой ДКП, — на уровне 40%.

Господдержка

Япония после периода пандемии продолжила проводить мягкую ДКП, и в 2022 г., в период геополитической эскалации и скачков цен в мире, правительство приняло решение осуществлять финансовую поддержку населения с низким доходом, помогая им оплатить растущие расходы на электроэнергию, газ и продукты питания.

Также осуществлялась поддержка фермеров, и при помощи субсидий снижались цены на корма для животных. Правительство ограничило рост цен на импортную пшеницу для удержания цен на хлеб и лапшу.

Были выведены субсидии на бензин и другие виды топлива. Таким образом, рост цен в наиболее важных направлениях на краткосрочном горизонте был ограничен.

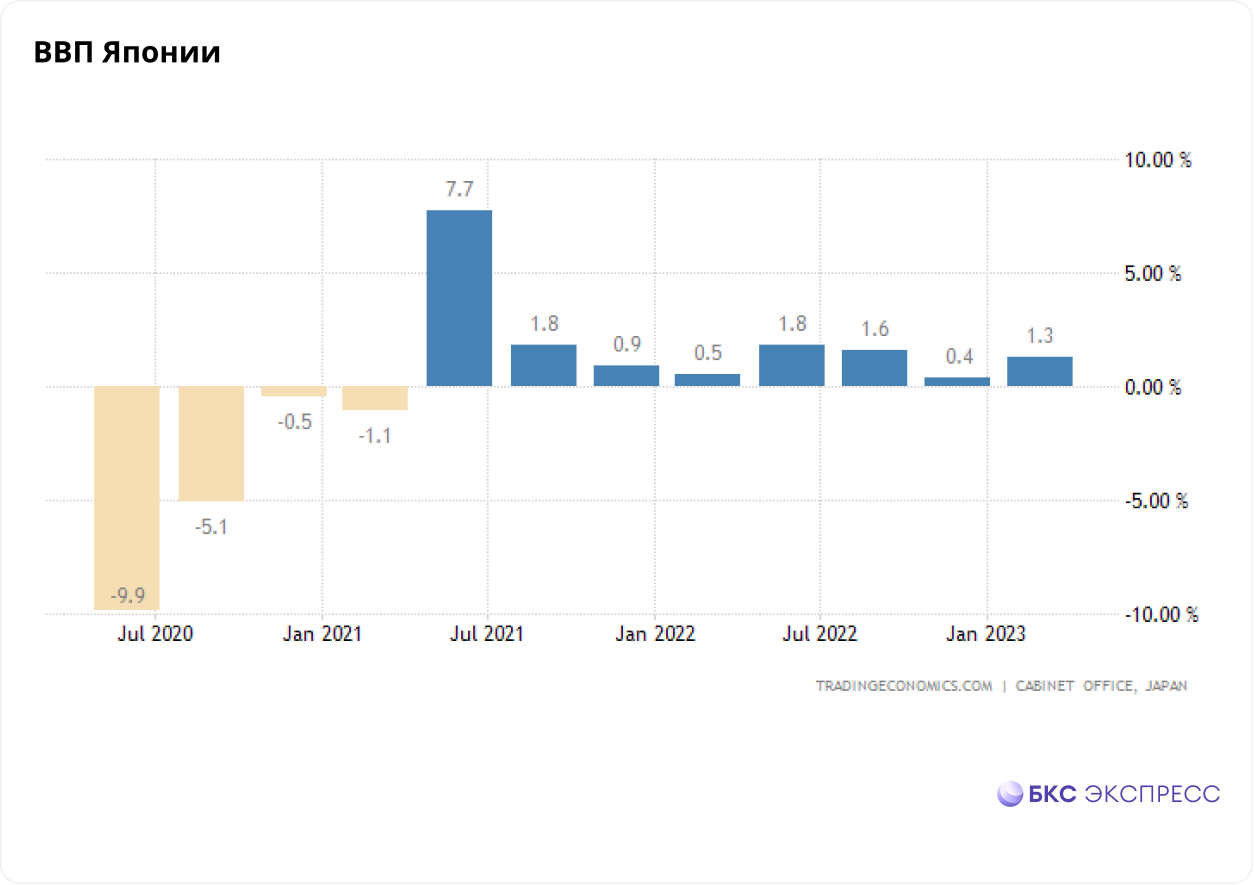

ВВП

После рецессии в период пандемии, экономический рост Японии в годовом исчислении продемонстрировал резкий скачок относительно низкой базы, и на текущий момент рост ВВП находится на невысоком уровне в 1,3% годовых.

Политика ЦБ

В Японии сменился глава центрального банка, но курс ДКП остается прежним. На июньском заседании управляющий BOJ подтвердил решимость банка достичь целевого уровня инфляции в 2%, сопровождаемого ростом заработной платы. Также он сохранил политику сверхнизких процентных ставок и не внес корректировок в работу с кривой доходности гособлигаций.

Краткосрочная учетная ставка Банка Японии остается на уровне минус 0,1%. Долгосрочная ставка, отражающая доходность 10-летних гособлигаций, будет находиться около нуля.

Регулятор будет продолжать контроль кривой доходности: допускаются колебания доходности 10-летних гособлигаций в диапазоне плюс-минус 0,5 п.п. от нуля. Для этого центральный банк будет продолжать масштабные покупки гособлигаций.

На текущей момент на балансе BOJ гособлигаций находится на $4 трлн, это порядка 80% от всего размера баланса.

Иена

Вопрос удержания низких ставок для BOJ видится более приоритетным, чем удержание курса USD/JPY посредством повышения ставок. Для поддержания национальной валюты регулятор проводит интервенции по продаже иностранной валюты. Также отметим, что слабая иена благоприятна для экспортеров.

В текущий момент пара USD/JPY остановилась возле сильного сопротивления, но так как ФРС продолжает курс ужесточения ДКП и, по словам ее главы Пауэлла, стоит ожидать дальнейшего повышения ключевой ставки в США, то очень вероятно продолжение укрепления доллара к другим валютам. В паре USD/JPY следующий уровень сопротивления находится на отметке 160.

В итоге

Рост инфляции в Японии оказался ограниченным из-за стимулирующей политики правительства. Центробанк продолжает придерживаться мягкой политики, ожидая, что инфляция самостоятельно опустится к целевому уровню в 2% годовых, а иена в рамках такой политики, вероятно, продолжит слабеть.

Инфляция

Базовая потребительская инфляция в Японии превысила прогнозы в мае. Рост был вызван устойчивым ростом цен на продукты питания и предметы первой необходимости. Базовый индекс потребительских цен (ИПЦ), который не включает цены на свежие продукты, но включает стоимость энергоносителей, вырос на 3,2% в мае 2023 г. по сравнению с прошлым годом, снизившись с апрельского уровня — 3,4%, но превысив рыночные прогнозы роста на 3,1%.

Базовая потребительская инфляция в настоящее время остается выше целевого показателя центрального банка в 2% уже более года.

Возникает вопрос, почему в Японии инфляция ниже, чем в странах, активно с ней борющихся с помощью повышения процентных ставок. В США она находится на уровне 5%, в ЕС — на уровне 8%. А в Турции, до июня 2023 г. придерживающейся мягкой ДКП, — на уровне 40%.

Господдержка

Япония после периода пандемии продолжила проводить мягкую ДКП, и в 2022 г., в период геополитической эскалации и скачков цен в мире, правительство приняло решение осуществлять финансовую поддержку населения с низким доходом, помогая им оплатить растущие расходы на электроэнергию, газ и продукты питания.

Также осуществлялась поддержка фермеров, и при помощи субсидий снижались цены на корма для животных. Правительство ограничило рост цен на импортную пшеницу для удержания цен на хлеб и лапшу.

Были выведены субсидии на бензин и другие виды топлива. Таким образом, рост цен в наиболее важных направлениях на краткосрочном горизонте был ограничен.

ВВП

После рецессии в период пандемии, экономический рост Японии в годовом исчислении продемонстрировал резкий скачок относительно низкой базы, и на текущий момент рост ВВП находится на невысоком уровне в 1,3% годовых.

Политика ЦБ

В Японии сменился глава центрального банка, но курс ДКП остается прежним. На июньском заседании управляющий BOJ подтвердил решимость банка достичь целевого уровня инфляции в 2%, сопровождаемого ростом заработной платы. Также он сохранил политику сверхнизких процентных ставок и не внес корректировок в работу с кривой доходности гособлигаций.

Краткосрочная учетная ставка Банка Японии остается на уровне минус 0,1%. Долгосрочная ставка, отражающая доходность 10-летних гособлигаций, будет находиться около нуля.

Регулятор будет продолжать контроль кривой доходности: допускаются колебания доходности 10-летних гособлигаций в диапазоне плюс-минус 0,5 п.п. от нуля. Для этого центральный банк будет продолжать масштабные покупки гособлигаций.

На текущей момент на балансе BOJ гособлигаций находится на $4 трлн, это порядка 80% от всего размера баланса.

Иена

Вопрос удержания низких ставок для BOJ видится более приоритетным, чем удержание курса USD/JPY посредством повышения ставок. Для поддержания национальной валюты регулятор проводит интервенции по продаже иностранной валюты. Также отметим, что слабая иена благоприятна для экспортеров.

В текущий момент пара USD/JPY остановилась возле сильного сопротивления, но так как ФРС продолжает курс ужесточения ДКП и, по словам ее главы Пауэлла, стоит ожидать дальнейшего повышения ключевой ставки в США, то очень вероятно продолжение укрепления доллара к другим валютам. В паре USD/JPY следующий уровень сопротивления находится на отметке 160.

В итоге

Рост инфляции в Японии оказался ограниченным из-за стимулирующей политики правительства. Центробанк продолжает придерживаться мягкой политики, ожидая, что инфляция самостоятельно опустится к целевому уровню в 2% годовых, а иена в рамках такой политики, вероятно, продолжит слабеть.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба