CarMoney — финтех-сервис по выдаче займов под залог автомобиля, планирует 3 июля выйти на биржу (тикер CARM).

Компания ПАО «СмартТехГрупп», единственный существенной актив которой — МФК «Кармани», 3 июля через специально уполномоченную компанию выставит заявки в стакан на свои акции в диапазоне от 2,37 руб. до 3,16 руб.

Механика размещения следующая:

Два акционера передают свои акции компании для размещения. После продажи эти средства будут направлены на приобретение акций дополнительной эмиссии, которая будет размещаться в тот же период. То есть впоследствии два продающих акционера восстановят свою долю, а компания привлечет деньги в капитал.

Похожий формат размещения был у Позитива, которая разместится на бирже через DPO (прямое размещение), но деньги в компанию он не привлекал. В ситуации с CarMoney это DPO c элементами классического IPO, что и позволяет перевести все средства в капитал.

Планируемый объем привлечения составит 600 млн рублей, деньги пойдут в компанию для реализации стратегии роста и соблюдения соответствия нормативу достаточности собственного капитала. Таким образом, по верхней границе размещения капитализация компании составит примерно 6,6 млрд.рублей, по нижней — примерно 5 млрд.

Дорого это или дешево? Посмотрим на бизнес.

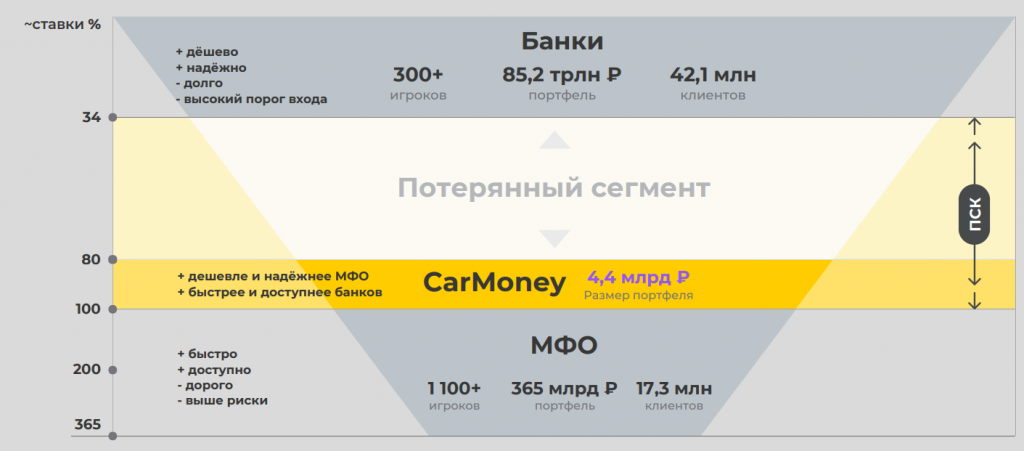

Компания видит свой сегмент между рисковым МФО и менее рисковым классическим банкингом. Для МФО слишком низкие ставки — от 40 до 100% годовых, для банкинга, напротив, слишком рискованный формат.

Несмотря на большой объем TAM в 132 млрд рублей, которая оценивает компания:

Теоретически, рынок может оказаться меньше, потому что, на мой взгляд, среднестатистический клиент выглядит достаточно уникальным:

111 тыс. рублей средний доход + наличие автомобиля средней стоимостью 856 тыс. рублей, который не обременен кредитом.

Значительная доля клиентов — предприниматели, их доля в портфеле 30%.

Отличием от автоломбарда является то, что автомобиль остается у клиента, а первичным фактором для одобрения или отказа в займе является платежеспособность клиента, а не стоимость залога.

Цель размещения, которое стартует 3 июля, — увеличение собственного капитала для соответствия нормативу достаточности капитала при масштабировании бизнеса.

В планах компании нарастить объемы выдачи займов в 3 раза к 2025 году.

В прошлых отчетах заметно, что для наращивания портфеля компании приходилось проводить регулярно докапитализацию — это опять же вопрос к нормативу достаточности. Соответственно, чтобы расти заявленными темпами, могу предположить, что не исключено SPO на горизонте год-два.

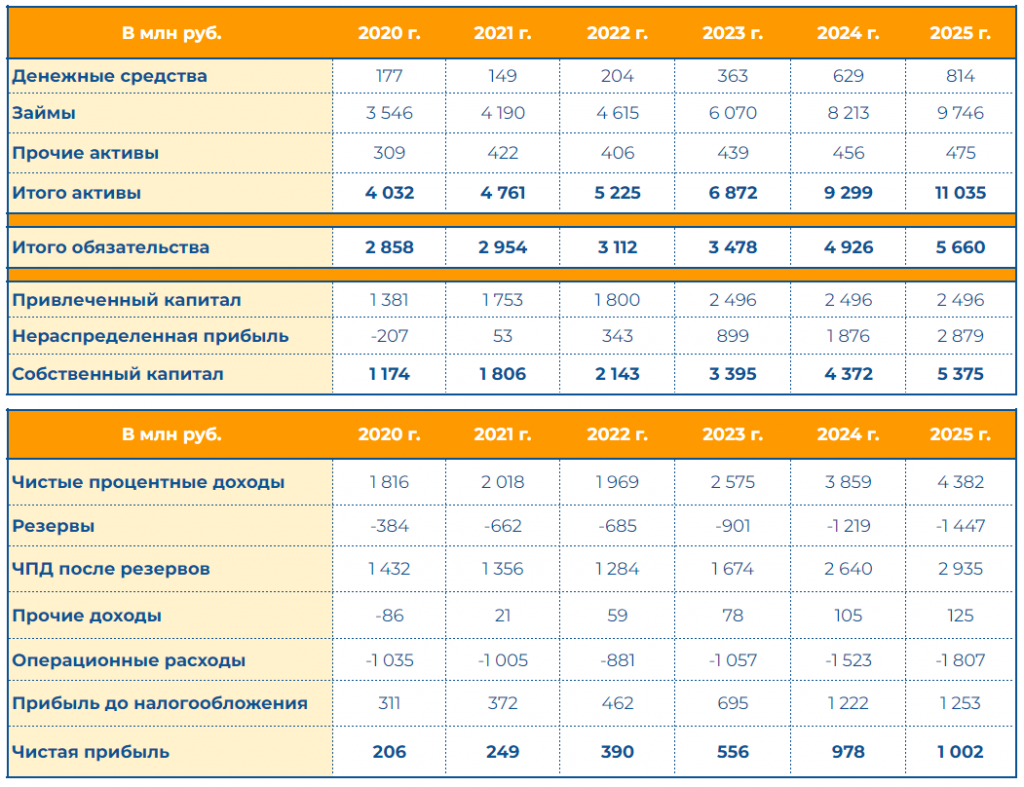

Составил собственный прогноз основных финансовых показателей СмартТехГрупп*

*В 2020 году данные взяты из отчета РСБУ «КарМани»

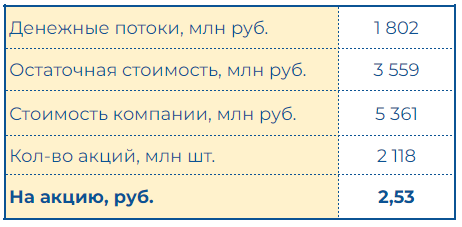

В модели заложена ставка дисконтирования на уровне 17,4%, инфляция 4%.

Денежные потоки — сумма дисконтированных денежных потоков в прогнозном периоде.

Остаточная стоимость рассчитана, исходя из последнего значения прибыли в прогнозном периоде.

Прогноз предполагает хорошую утилизацию капитала, и что компания найдет своего клиента. То есть в определенной степени это является оптимистичным прогнозом, соответствующим цене, которую компания предложит новым акционерам.

Напомню, что в начале года у компании уже было pre-IPO, где по закрытой подписке разместили 97,7 млн акций по цене 2,34 руб. за акцию. В капитал привлекли 229 млн рублей.

Один из важных рисков — снижение доходности портфеля. При росте портфеля за последние 3 года примерно на 70%, процентные доходы выросли почти вдвое меньше — 37%. Рост портфеля сопровождается значительным снижением его доходности в прошлом, соответственно есть риск, что это тенденция может продолжиться (в прогнозах выше заложено снижение эффективной ставки до 31%).

Итого:

CarMoney на бирже — уникальный кейс, так как это будет единственное публичное МФО, и то с оговоркой, что это МФО с залогом, низкой ставкой и внутренностями финтеха. Мы же привыкли, что на фондовый рынок МФО приходят с выпусками облигаций.

Значительного апсайда в этой истории я не вижу. Справедливая цена компании проходит на уровне 5,4 млрд рублей (2,53 руб. на акцию).

Тем не менее, по нижней границе размещения может быть интересно поучаствовать: это лишь второе IPO на нашем рынке в этом году, компания привлекает относительно небольшой объём, соответственно возможен ажиотажный спрос и выброс наверх в первые торговые сессии.

Из рисков я вижу:

Снижение процентной маржи

Необходимость дополнительного привлечения капитала и размытие акционеров

Второй риск может также указывать на то, что компания будет заинтересована в своей капитализации, что на нашем рынке, где основной покупатель — физ. лица, очень ценится.

Компания ПАО «СмартТехГрупп», единственный существенной актив которой — МФК «Кармани», 3 июля через специально уполномоченную компанию выставит заявки в стакан на свои акции в диапазоне от 2,37 руб. до 3,16 руб.

Механика размещения следующая:

Два акционера передают свои акции компании для размещения. После продажи эти средства будут направлены на приобретение акций дополнительной эмиссии, которая будет размещаться в тот же период. То есть впоследствии два продающих акционера восстановят свою долю, а компания привлечет деньги в капитал.

Похожий формат размещения был у Позитива, которая разместится на бирже через DPO (прямое размещение), но деньги в компанию он не привлекал. В ситуации с CarMoney это DPO c элементами классического IPO, что и позволяет перевести все средства в капитал.

Планируемый объем привлечения составит 600 млн рублей, деньги пойдут в компанию для реализации стратегии роста и соблюдения соответствия нормативу достаточности собственного капитала. Таким образом, по верхней границе размещения капитализация компании составит примерно 6,6 млрд.рублей, по нижней — примерно 5 млрд.

Дорого это или дешево? Посмотрим на бизнес.

Компания видит свой сегмент между рисковым МФО и менее рисковым классическим банкингом. Для МФО слишком низкие ставки — от 40 до 100% годовых, для банкинга, напротив, слишком рискованный формат.

Несмотря на большой объем TAM в 132 млрд рублей, которая оценивает компания:

Теоретически, рынок может оказаться меньше, потому что, на мой взгляд, среднестатистический клиент выглядит достаточно уникальным:

111 тыс. рублей средний доход + наличие автомобиля средней стоимостью 856 тыс. рублей, который не обременен кредитом.

Значительная доля клиентов — предприниматели, их доля в портфеле 30%.

Отличием от автоломбарда является то, что автомобиль остается у клиента, а первичным фактором для одобрения или отказа в займе является платежеспособность клиента, а не стоимость залога.

Цель размещения, которое стартует 3 июля, — увеличение собственного капитала для соответствия нормативу достаточности капитала при масштабировании бизнеса.

В планах компании нарастить объемы выдачи займов в 3 раза к 2025 году.

В прошлых отчетах заметно, что для наращивания портфеля компании приходилось проводить регулярно докапитализацию — это опять же вопрос к нормативу достаточности. Соответственно, чтобы расти заявленными темпами, могу предположить, что не исключено SPO на горизонте год-два.

Составил собственный прогноз основных финансовых показателей СмартТехГрупп*

*В 2020 году данные взяты из отчета РСБУ «КарМани»

В модели заложена ставка дисконтирования на уровне 17,4%, инфляция 4%.

Денежные потоки — сумма дисконтированных денежных потоков в прогнозном периоде.

Остаточная стоимость рассчитана, исходя из последнего значения прибыли в прогнозном периоде.

Прогноз предполагает хорошую утилизацию капитала, и что компания найдет своего клиента. То есть в определенной степени это является оптимистичным прогнозом, соответствующим цене, которую компания предложит новым акционерам.

Напомню, что в начале года у компании уже было pre-IPO, где по закрытой подписке разместили 97,7 млн акций по цене 2,34 руб. за акцию. В капитал привлекли 229 млн рублей.

Один из важных рисков — снижение доходности портфеля. При росте портфеля за последние 3 года примерно на 70%, процентные доходы выросли почти вдвое меньше — 37%. Рост портфеля сопровождается значительным снижением его доходности в прошлом, соответственно есть риск, что это тенденция может продолжиться (в прогнозах выше заложено снижение эффективной ставки до 31%).

Итого:

CarMoney на бирже — уникальный кейс, так как это будет единственное публичное МФО, и то с оговоркой, что это МФО с залогом, низкой ставкой и внутренностями финтеха. Мы же привыкли, что на фондовый рынок МФО приходят с выпусками облигаций.

Значительного апсайда в этой истории я не вижу. Справедливая цена компании проходит на уровне 5,4 млрд рублей (2,53 руб. на акцию).

Тем не менее, по нижней границе размещения может быть интересно поучаствовать: это лишь второе IPO на нашем рынке в этом году, компания привлекает относительно небольшой объём, соответственно возможен ажиотажный спрос и выброс наверх в первые торговые сессии.

Из рисков я вижу:

Снижение процентной маржи

Необходимость дополнительного привлечения капитала и размытие акционеров

Второй риск может также указывать на то, что компания будет заинтересована в своей капитализации, что на нашем рынке, где основной покупатель — физ. лица, очень ценится.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба