4 июля 2023 БКС Экспресс | НЛМК

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя сектора металлургии и добычи НЛМК наша целевая цена — 200 руб., рекомендация «Держать».

В IV квартале 2024 г. компания столкнется с ограничениями ЕС в отношении слябов, в то время как ее зарубежные активы по-прежнему демонстрируют слабые результаты.

Взгляд на компанию

Рынок стали в РФ остается стабильным, неясные перспективы на зарубежном направлении. В настоящее время российский бизнес НЛМК остается стабильным (как и других сопоставимых компаний в секторе) в основном за счет внутреннего рынка, а также продолжающихся поставок полуфабрикатов за рубеж. В то же время низкие показатели иностранных активов в сочетании с предстоящим запретом ЕС на полуфабрикаты из России в IV квартале 2024 г. вносят некоторую неопределенность в долгосрочной перспективе.

Драйверы роста

Ждем стабильного внутреннего спроса. Цены на сталь в РФ с начала года выросли на 19% на фоне восстановления спроса. Мы не ожидаем серьезной коррекции внутренних цен, поскольку спрос остается стабильным благодаря строительному сектору и инфраструктурным программам, а также за счет умеренного восстановления сектора машиностроения.

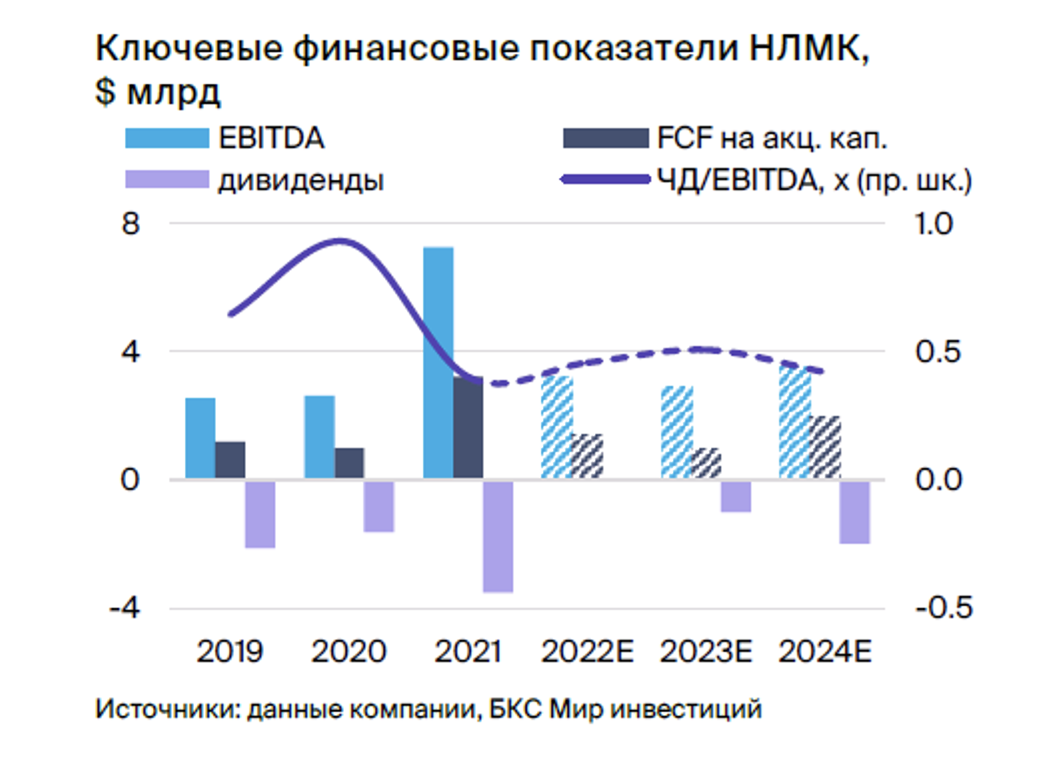

Сильный баланс и денежные потоки должны принести дивиденды. НЛМК не выплачивает дивиденды с 2022 г., накапливая крупные денежные потоки на балансе. По нашим оценкам, компания может выплатить дивиденды за 2022 г. с доходностью 13% при коэффициенте 100%, учитывая ее низкую долговую нагрузку. Мы считаем, что компания может возобновить выплаты в конце 2023 г.–начале 2024 г.

Восстановление мировой экономики. Более быстрое восстановление мировой экономики — прежде всего Китая — может поддержать мировые цены на сталь и вызвать рост цен в РФ с лагом в 2–3 месяца.

Ключевые риски

Отсутствие альтернативных рынков сбыта, которые могли бы полностью компенсировать снижение поставок слябов в ЕС. Компании придется искать рынки сбыта для 2,7 млн т слябов, которые НЛМК отгружает в Европу, после вступления в силу запрета Евросоюза с IV квартала 2024 г.

Дополнительные налоговые инициативы властей. Разовый налог на сверхприбыль не должен превысить 3% от EBITDA за 2023 г. — 1% рыночной капитализации — при условии выплаты налога в текущем году. В то же время существует неопределенность в отношении новых налогов, хотя мы сомневаемся, что негативное влияние будет большим.

Укрепление рубля. Укрепление рубля может ударить по выручке и рентабельности НЛМК.

Основные изменения

Рынок РФ окажет поддержку, зарубежные рынки под давлением. Продажи НЛМК на внутреннем рынке достаточно устойчивы. В то же время объемы реализации зарубежных активов НЛМК снижаются из-за замедления экономического роста ЕС и США.

Оценка и рекомендация: «Держать». Целевая цена на 12 месяцев — 200 руб.

Целевую цену не меняем, «Держать» на фоне неопределенности в экономиках Европы и США и предстоящего запрета на слябы в ЕС. Наша целевая цена по бумагам НЛМК по методу DCF осталась без изменений, на уровне 200 руб. за акцию, рекомендация понижена до «Держать», несмотря на сильную команду компании, которая сейчас активно ищет новые экспортные возможности.

В IV квартале 2024 г. компания столкнется с ограничениями ЕС в отношении слябов, в то время как ее зарубежные активы по-прежнему демонстрируют слабые результаты.

Взгляд на компанию

Рынок стали в РФ остается стабильным, неясные перспективы на зарубежном направлении. В настоящее время российский бизнес НЛМК остается стабильным (как и других сопоставимых компаний в секторе) в основном за счет внутреннего рынка, а также продолжающихся поставок полуфабрикатов за рубеж. В то же время низкие показатели иностранных активов в сочетании с предстоящим запретом ЕС на полуфабрикаты из России в IV квартале 2024 г. вносят некоторую неопределенность в долгосрочной перспективе.

Драйверы роста

Ждем стабильного внутреннего спроса. Цены на сталь в РФ с начала года выросли на 19% на фоне восстановления спроса. Мы не ожидаем серьезной коррекции внутренних цен, поскольку спрос остается стабильным благодаря строительному сектору и инфраструктурным программам, а также за счет умеренного восстановления сектора машиностроения.

Сильный баланс и денежные потоки должны принести дивиденды. НЛМК не выплачивает дивиденды с 2022 г., накапливая крупные денежные потоки на балансе. По нашим оценкам, компания может выплатить дивиденды за 2022 г. с доходностью 13% при коэффициенте 100%, учитывая ее низкую долговую нагрузку. Мы считаем, что компания может возобновить выплаты в конце 2023 г.–начале 2024 г.

Восстановление мировой экономики. Более быстрое восстановление мировой экономики — прежде всего Китая — может поддержать мировые цены на сталь и вызвать рост цен в РФ с лагом в 2–3 месяца.

Ключевые риски

Отсутствие альтернативных рынков сбыта, которые могли бы полностью компенсировать снижение поставок слябов в ЕС. Компании придется искать рынки сбыта для 2,7 млн т слябов, которые НЛМК отгружает в Европу, после вступления в силу запрета Евросоюза с IV квартала 2024 г.

Дополнительные налоговые инициативы властей. Разовый налог на сверхприбыль не должен превысить 3% от EBITDA за 2023 г. — 1% рыночной капитализации — при условии выплаты налога в текущем году. В то же время существует неопределенность в отношении новых налогов, хотя мы сомневаемся, что негативное влияние будет большим.

Укрепление рубля. Укрепление рубля может ударить по выручке и рентабельности НЛМК.

Основные изменения

Рынок РФ окажет поддержку, зарубежные рынки под давлением. Продажи НЛМК на внутреннем рынке достаточно устойчивы. В то же время объемы реализации зарубежных активов НЛМК снижаются из-за замедления экономического роста ЕС и США.

Оценка и рекомендация: «Держать». Целевая цена на 12 месяцев — 200 руб.

Целевую цену не меняем, «Держать» на фоне неопределенности в экономиках Европы и США и предстоящего запрета на слябы в ЕС. Наша целевая цена по бумагам НЛМК по методу DCF осталась без изменений, на уровне 200 руб. за акцию, рекомендация понижена до «Держать», несмотря на сильную команду компании, которая сейчас активно ищет новые экспортные возможности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба