4 июля 2023 БКС Экспресс | Распадская

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя сектора добычи Распадской наша целевая цена — 680 руб., рекомендация «Покупать».

Понижаем целевую цену на 11% в ожидании более низких, чем прогнозировалось ранее, темпов роста объемов поставок угля.

Взгляд на компанию

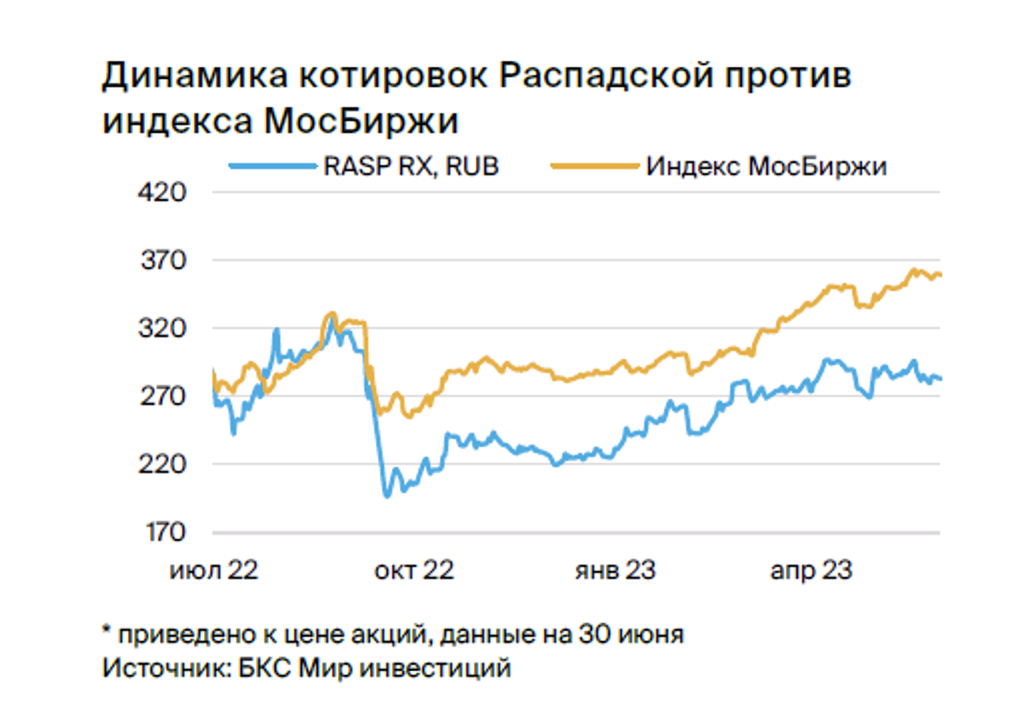

Хорошо диверсифицированные продажи угля оказывают поддержку. Распадская по-прежнему делает ставку на диверсифицированные поставки угля на российский рынок и в страны Азии в пропорции 50/50. Мы ожидаем, что в 2023 г. компания увеличит продажи угля на 3% г/г как на внутреннем, так и на международном рынках, но EBITDA снизится на 21% г/г (но останется выше исторических уровней) из-за снижения цен на уголь.

Драйверы роста

Рост экономической активности в Китае. Как ожидается, текущие стимулы китайских властей для ускорения роста экономики поддержат в том числе сталелитейный сектор. Соответственно, сталепроизводители в Китае увеличат потребление угля и повысят цены, если нарастят объемы выпуска стали.

Рост поставок угля Распадской. Мы по-прежнему считаем, что Распадская сможет постепенно восстановить продажи угля при смягчении логистических ограничений и появлении новых рынков — например, компания рассматривает возможность выхода на индийский рынок — после резкого снижения на 16% г/г в 2022 г.

Ключевые риски

Снижение мировых индикативных цен на уголь. Пока не ясно, когда китайская экономика — особенно девелоперы — почувствует эффект от госстимулов. Если восстановление экономической активности будет происходить медленнее, чем ожидается, цены на уголь могут продолжить снижаться.

Дополнительная налоговая нагрузка. Потенциальное ужесточение налогообложения для угольных компаний создает риски и для Распадской. Однако пока такой сценарий выглядит маловероятным, учитывая разовое повышение НДПИ в I квартале 2023 г. и продолжающееся снижение цен на уголь.

Основные изменения

Более низкие продажи привели к снижению целевой цены на 11%, но слабый рубль оказывает поддержку. Мы прогнозируем замедление роста продаж коксующегося угля по сравнению с предыдущими прогнозами на 2 п.п., до 3% в этом году и 1% в год в дальнейшие периоды в свете отмены неофициального запрета Китая на импорт австралийского угля, а также с учетом существующих логистических ограничений. Тем не менее ослабление рубля все еще оказывает поддержку показателям компании.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 680 руб.

Рост продаж все еще ожидается, но более медленными темпами — понижаем целевую цену. Наша целевая цена по бумагам Распадской по методу DCF снижена на 11%, до 680 руб. за акцию, что тем не менее по-прежнему дает потенциал роста котировок на 140%.

Понижаем целевую цену на 11% в ожидании более низких, чем прогнозировалось ранее, темпов роста объемов поставок угля.

Взгляд на компанию

Хорошо диверсифицированные продажи угля оказывают поддержку. Распадская по-прежнему делает ставку на диверсифицированные поставки угля на российский рынок и в страны Азии в пропорции 50/50. Мы ожидаем, что в 2023 г. компания увеличит продажи угля на 3% г/г как на внутреннем, так и на международном рынках, но EBITDA снизится на 21% г/г (но останется выше исторических уровней) из-за снижения цен на уголь.

Драйверы роста

Рост экономической активности в Китае. Как ожидается, текущие стимулы китайских властей для ускорения роста экономики поддержат в том числе сталелитейный сектор. Соответственно, сталепроизводители в Китае увеличат потребление угля и повысят цены, если нарастят объемы выпуска стали.

Рост поставок угля Распадской. Мы по-прежнему считаем, что Распадская сможет постепенно восстановить продажи угля при смягчении логистических ограничений и появлении новых рынков — например, компания рассматривает возможность выхода на индийский рынок — после резкого снижения на 16% г/г в 2022 г.

Ключевые риски

Снижение мировых индикативных цен на уголь. Пока не ясно, когда китайская экономика — особенно девелоперы — почувствует эффект от госстимулов. Если восстановление экономической активности будет происходить медленнее, чем ожидается, цены на уголь могут продолжить снижаться.

Дополнительная налоговая нагрузка. Потенциальное ужесточение налогообложения для угольных компаний создает риски и для Распадской. Однако пока такой сценарий выглядит маловероятным, учитывая разовое повышение НДПИ в I квартале 2023 г. и продолжающееся снижение цен на уголь.

Основные изменения

Более низкие продажи привели к снижению целевой цены на 11%, но слабый рубль оказывает поддержку. Мы прогнозируем замедление роста продаж коксующегося угля по сравнению с предыдущими прогнозами на 2 п.п., до 3% в этом году и 1% в год в дальнейшие периоды в свете отмены неофициального запрета Китая на импорт австралийского угля, а также с учетом существующих логистических ограничений. Тем не менее ослабление рубля все еще оказывает поддержку показателям компании.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 680 руб.

Рост продаж все еще ожидается, но более медленными темпами — понижаем целевую цену. Наша целевая цена по бумагам Распадской по методу DCF снижена на 11%, до 680 руб. за акцию, что тем не менее по-прежнему дает потенциал роста котировок на 140%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба