4 июля 2023 БКС Экспресс | Полюс

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя сектора металлургии и добычи Полюса наша целевая цена — 15 000 руб., рекомендация «Покупать».

Полюс остается долгосрочной ставкой на цены на золото и органическую экспансию за счет лучших в своем классе золоторудных активов, таких как Сухой Лог.

Взгляд на компанию

Экспортные продажи сохраняются, несмотря на санкции и торговые ограничения. Как ожидается, западные санкции против российского золота в 2022 г. и включение Полюса в санкционный список SDN США не окажут долгосрочного влияния на способность компании экспортировать золото по международным ценам. В то же время Полюс может столкнуться с трудностями при реализации своих проектов, но мы считаем, что их долгосрочный характер даст компании достаточно времени, чтобы с ними справиться.

Драйверы роста

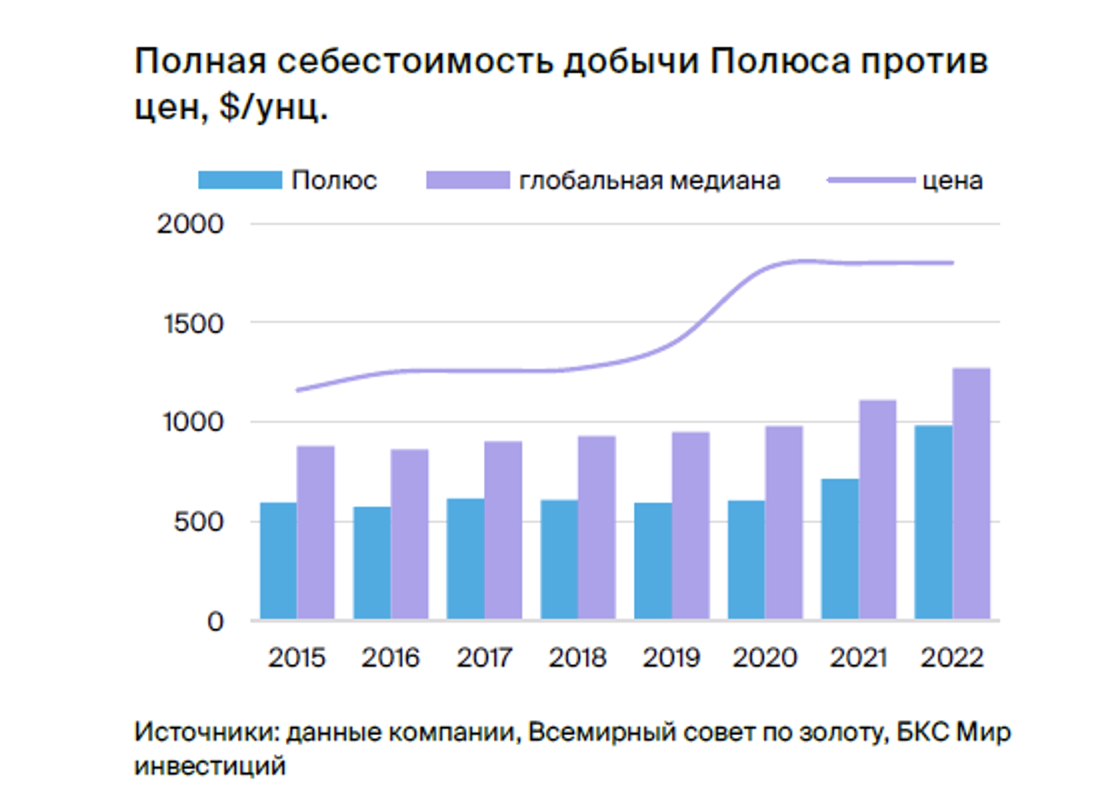

Сухой Лог. Сухой Лог, одно из крупнейших месторождений золота в мире с низкой себестоимостью добычи, может добавить около 2,3 млн унций к объемам производства Полюса после 2027 г. Присутствуют санкционные риски, но мы не ожидаем серьезных изменений в сроках реализации и экономике проекта.

Восстановление дивидендной истории. Дивиденды должны были возобновиться, но решение совета директоров в последний момент отменить рекомендацию о выплате 437 руб. на акцию — 30% от EBITDA за 2022 г. — означает, что они, скорее всего, будут выплачены позже. В 2023 г. можно ожидать выплату еще 630 руб. на акцию, что обеспечит дивдоходность 10% за 2022–2023 гг. (на 12 мес. вперед).

Затяжная мировая инфляция. Неспособность ФРС сдерживать инфляцию в течение длительного времени, а также более высокие инфляционные ожидания и долгосрочные реальные процентные ставки будут означать более высокие цены на золото, свободный денежный поток и оценку стоимости Полюса.

Ключевые риски

Сильный рубль, жесткая позиция мировых центробанков. Будучи экспортером, Полюс несет убытки от укрепления рубля. Кроме того, успешность текущей ястребиной политики мировых центробанков может оказать давление на цены на золото.

Существенный пересмотр проекта Сухой Лог. Неспособность Полюса справиться с санкциями и скорректировать проект без существенного ухудшения его масштабов или уровня издержек будет негативным, хотя и маловероятным фактором для оценки компании.

Основные изменения

Более высокие цены, более слабый рубль. Пересмотр наших макроэкономических прогнозов был частично компенсирован более консервативным взглядом на рост затрат, что привело к пересмотру EBITDA на 2024–2025 гг. в сторону повышения. Однако наша целевая цена не изменилась, поскольку мы повысили оценку капвложений на вскрышные работы.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 15 000 руб.

Целевая цена не изменилась. Наша целевая цена по бумагам Полюса по методу DCF составляет 15 000 руб. за акцию — более высокий прогноз цен на золото и более слабый рубль были нивелированы более консервативными ожиданиям капзатрат на вскрышные работы. Наша целевая цена дает потенциал роста котировок более чем на 30%.

Полюс остается долгосрочной ставкой на цены на золото и органическую экспансию за счет лучших в своем классе золоторудных активов, таких как Сухой Лог.

Взгляд на компанию

Экспортные продажи сохраняются, несмотря на санкции и торговые ограничения. Как ожидается, западные санкции против российского золота в 2022 г. и включение Полюса в санкционный список SDN США не окажут долгосрочного влияния на способность компании экспортировать золото по международным ценам. В то же время Полюс может столкнуться с трудностями при реализации своих проектов, но мы считаем, что их долгосрочный характер даст компании достаточно времени, чтобы с ними справиться.

Драйверы роста

Сухой Лог. Сухой Лог, одно из крупнейших месторождений золота в мире с низкой себестоимостью добычи, может добавить около 2,3 млн унций к объемам производства Полюса после 2027 г. Присутствуют санкционные риски, но мы не ожидаем серьезных изменений в сроках реализации и экономике проекта.

Восстановление дивидендной истории. Дивиденды должны были возобновиться, но решение совета директоров в последний момент отменить рекомендацию о выплате 437 руб. на акцию — 30% от EBITDA за 2022 г. — означает, что они, скорее всего, будут выплачены позже. В 2023 г. можно ожидать выплату еще 630 руб. на акцию, что обеспечит дивдоходность 10% за 2022–2023 гг. (на 12 мес. вперед).

Затяжная мировая инфляция. Неспособность ФРС сдерживать инфляцию в течение длительного времени, а также более высокие инфляционные ожидания и долгосрочные реальные процентные ставки будут означать более высокие цены на золото, свободный денежный поток и оценку стоимости Полюса.

Ключевые риски

Сильный рубль, жесткая позиция мировых центробанков. Будучи экспортером, Полюс несет убытки от укрепления рубля. Кроме того, успешность текущей ястребиной политики мировых центробанков может оказать давление на цены на золото.

Существенный пересмотр проекта Сухой Лог. Неспособность Полюса справиться с санкциями и скорректировать проект без существенного ухудшения его масштабов или уровня издержек будет негативным, хотя и маловероятным фактором для оценки компании.

Основные изменения

Более высокие цены, более слабый рубль. Пересмотр наших макроэкономических прогнозов был частично компенсирован более консервативным взглядом на рост затрат, что привело к пересмотру EBITDA на 2024–2025 гг. в сторону повышения. Однако наша целевая цена не изменилась, поскольку мы повысили оценку капвложений на вскрышные работы.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 15 000 руб.

Целевая цена не изменилась. Наша целевая цена по бумагам Полюса по методу DCF составляет 15 000 руб. за акцию — более высокий прогноз цен на золото и более слабый рубль были нивелированы более консервативными ожиданиям капзатрат на вскрышные работы. Наша целевая цена дает потенциал роста котировок более чем на 30%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба