4 июля 2023 БКС Экспресс | ПИК

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям девелопера ПИК мы подтверждаем рекомендацию «Покупать», хотя и понижаем целевую цену до 1 000 руб. за бумагу.

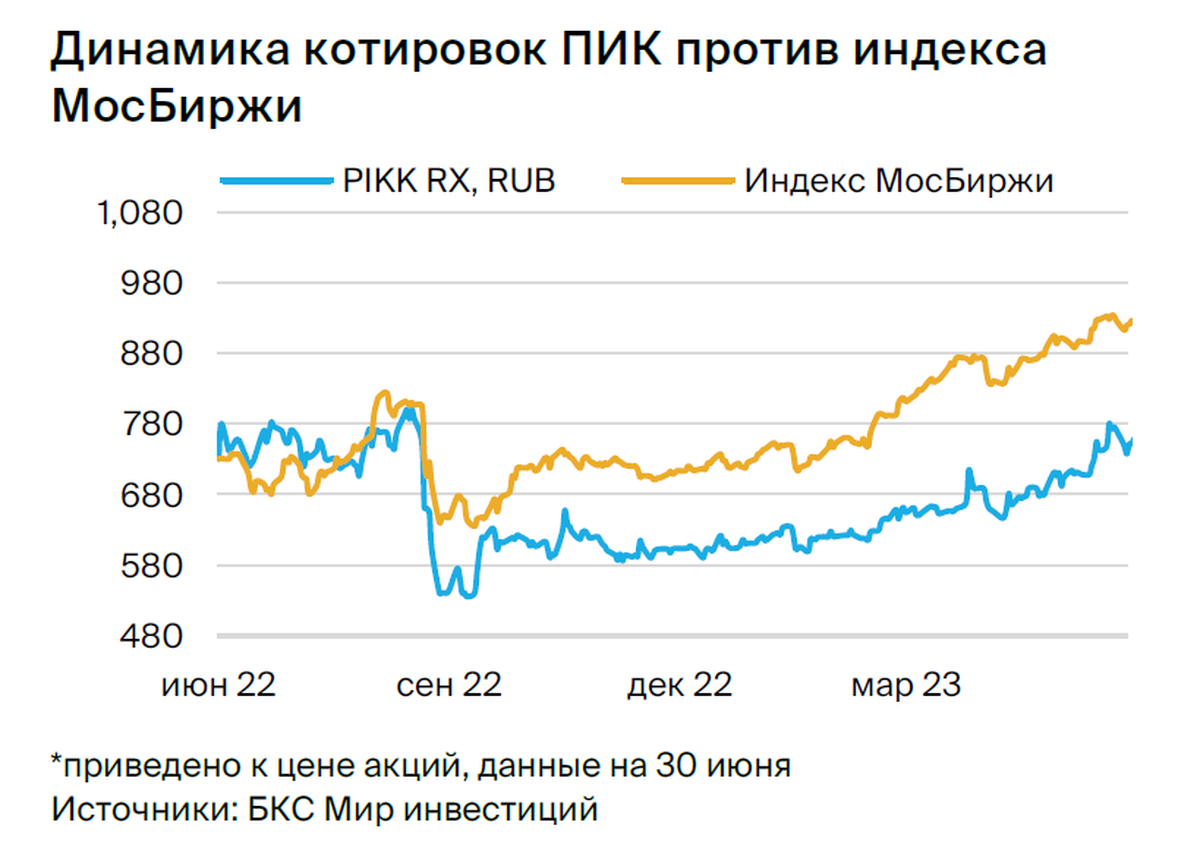

Компания не публикует операционные и финансовые результаты. Вместе с тем мы признаем лидирующие позиции и прочное финансовое положение ПИК.

Взгляд на компанию

Лидер рынка, ориентация на массмаркет. Мы считаем ПИК лидером рынка в секторе с земельным банком объемом 16,5 млн кв. м (2020 г.). Объем реализации в 2021 г. достиг 2,5 млн кв. м, при этом на Москву и Московскую область пришлось 87% продаж. ПИК сохраняет сильные позиции в сегменте массового рынка, а большой земельный банк выступает фактором поддержки для будущих продаж.

Драйверы роста

Возобновление публикации отчетности. Мы считаем отсутствие раскрытия информации препятствием для роста акций ПИК и полагаем, что возобновление станет сильным драйвером. Последняя публикация была в июле 2022 г. — отчетность по МСФО за 2021 г.

Ключевые риски

Снижение продаж в случае ухудшения макро. Потребительское доверие демонстрирует некоторые признаки восстановления: наш прогноз динамики реального ВВП в 2023 г. был улучшен до 1% роста против ожидавшегося ранее сокращения на 2,6%. В случае ухудшения настроений возможны последствия для рынка недвижимости: продажи и цены могут оказаться под давлением.

Основные изменения

Прогнозы без изменений, ждем раскрытия. Мы ждем возобновления публикации результатов компанией, которые отразят недавние тренды. Текущие прогнозы не меняются. Мы ожидаем увеличения объемов реализации в 2023 г. до 2,0 млн кв. м — все еще ниже уровня 2021 г.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 1 000 руб.

Мы используем модель дисконтированных денежных потоков (DCF), в которой повышаем премию за риск инвестирования в акции на 2 п.п., до 12%, учитывая отсутствие раскрытия информации в течение довольно длительного времени.

Тем не менее мы видим значительный потенциал роста до нашей целевой цены и подтверждаем рекомендацию «Покупать». Мы полагаем, что ПИК останется ключевым игроком на рынке, учитывая сильный финансовый профиль, достигнутые результаты и позиционирование.

Компания не публикует операционные и финансовые результаты. Вместе с тем мы признаем лидирующие позиции и прочное финансовое положение ПИК.

Взгляд на компанию

Лидер рынка, ориентация на массмаркет. Мы считаем ПИК лидером рынка в секторе с земельным банком объемом 16,5 млн кв. м (2020 г.). Объем реализации в 2021 г. достиг 2,5 млн кв. м, при этом на Москву и Московскую область пришлось 87% продаж. ПИК сохраняет сильные позиции в сегменте массового рынка, а большой земельный банк выступает фактором поддержки для будущих продаж.

Драйверы роста

Возобновление публикации отчетности. Мы считаем отсутствие раскрытия информации препятствием для роста акций ПИК и полагаем, что возобновление станет сильным драйвером. Последняя публикация была в июле 2022 г. — отчетность по МСФО за 2021 г.

Ключевые риски

Снижение продаж в случае ухудшения макро. Потребительское доверие демонстрирует некоторые признаки восстановления: наш прогноз динамики реального ВВП в 2023 г. был улучшен до 1% роста против ожидавшегося ранее сокращения на 2,6%. В случае ухудшения настроений возможны последствия для рынка недвижимости: продажи и цены могут оказаться под давлением.

Основные изменения

Прогнозы без изменений, ждем раскрытия. Мы ждем возобновления публикации результатов компанией, которые отразят недавние тренды. Текущие прогнозы не меняются. Мы ожидаем увеличения объемов реализации в 2023 г. до 2,0 млн кв. м — все еще ниже уровня 2021 г.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 1 000 руб.

Мы используем модель дисконтированных денежных потоков (DCF), в которой повышаем премию за риск инвестирования в акции на 2 п.п., до 12%, учитывая отсутствие раскрытия информации в течение довольно длительного времени.

Тем не менее мы видим значительный потенциал роста до нашей целевой цены и подтверждаем рекомендацию «Покупать». Мы полагаем, что ПИК останется ключевым игроком на рынке, учитывая сильный финансовый профиль, достигнутые результаты и позиционирование.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба