5 июля 2023 | Система

Коллеги, АФК Система недавно опубликовала краткие результаты за 1 квартал 2023 года. Это всего лишь пресс-релиз и презентация, а не полноценный отчет, многих моментов мы не узнаем, но хоть что-то...

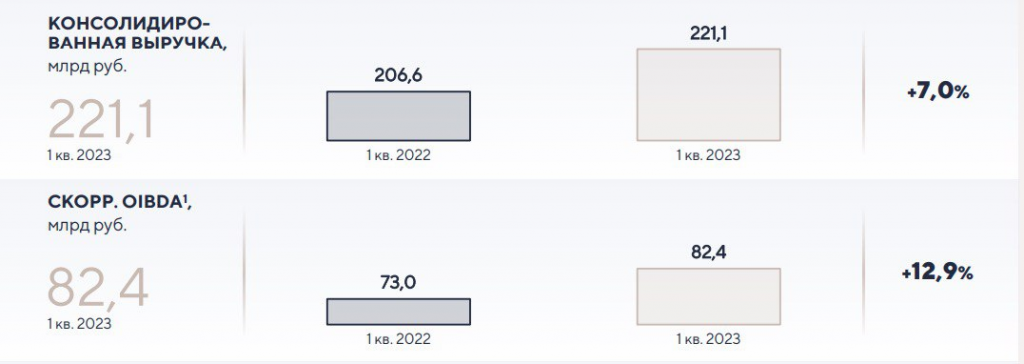

▪️Консолидированная выручка за 1 кв. 2023 года увеличилась на 7% до 221,1 млрд рублей относительно аналогичного периода прошлого года

▪️Скорректированная OIBDA за 1 кв. 2023 года увеличилась на 12,9% до 82,4 млрд рублей

Причем все сегменты (телекоммуникационные активы, агропромышленные, медицинские, фармацевтические и т.д.), кроме лесопромышленных, показали положительную динамику прироста выручки и OIBDA. Как вы уже догадались, именно Сегежа занизила результаты АФК, но ей сейчас приходится очень тяжело после введения санкций (Раньше часть продукции продавалась на премиальном европейском рынке по высоким ценам, сейчас продается с дисконтом в азиатском направлении. Плюс удорожание логистики и большая долговая нагрузка сильно бьют по финансовым показателям компании).

▪️Чистая прибыль за 1 кв. 2023 года составила 16,5 млрд рублей против убытка в 1 кв. 2022 года.

События, произошедшие в первой половине 2023 года, которые могут положительно сказаться на результатах.

▫️АФК «Система» стала владельцем ведущего российского производителя сертифицированной органической косметики (выручка за 2022 год составила 10 млрд рублей)

▫️Гостиничный актив Корпорации удвоил номерной фонд, а именно приобрел 10 отелей, расположенных в 4 городах России

В целом результаты вышли позитивными и выше ожиданий, в день опубликования результатов акции АФК вырастали более 2%. Но, есть главная проблема...

Проблема АФК Системы — космический долг, который уже больше 1 трлн рублей. Долг — это не всегда плохо и он необходим для более быстрого развития, но когда на проценты по обслуживанию этого долга уходит 70% операционной прибыли (отчет по МСФО за 2022 год) — это уже ненормально.

Напомню, что главным драйвером роста котировок акций является сокращение дисконта между капитализацией АФК и суммарной капитализацией долей, которыми владеет АФК, ее дочерних предприятий. Если капитализация АФК сейчас приблизительно 157 млрд рублей, то суммарная капитализация долей таких дочерних компаний, как МТС, Сегежа, Эталон оценивается в 415 млрд рублей. Здесь мы еще не учитываем другие активы, например такие как Медси, Степь, Биннофарм и т.д. Но такой дисконт уже длится достаточно давно.

Чтобы дисконт начал сокращаться, нужно уменьшать долг, либо выплачивать высокие дивиденды (при высоком долге это сделать будет непросто), либо выводить непубличные компании на IPO, что по-тихонько и делает Система, а дальше уже средства, привлеченные через IPO, направлять на погашение того же долга или скупать новые активы или что-то еще, что может повысить акционерную стоимость.

▪️Консолидированная выручка за 1 кв. 2023 года увеличилась на 7% до 221,1 млрд рублей относительно аналогичного периода прошлого года

▪️Скорректированная OIBDA за 1 кв. 2023 года увеличилась на 12,9% до 82,4 млрд рублей

Причем все сегменты (телекоммуникационные активы, агропромышленные, медицинские, фармацевтические и т.д.), кроме лесопромышленных, показали положительную динамику прироста выручки и OIBDA. Как вы уже догадались, именно Сегежа занизила результаты АФК, но ей сейчас приходится очень тяжело после введения санкций (Раньше часть продукции продавалась на премиальном европейском рынке по высоким ценам, сейчас продается с дисконтом в азиатском направлении. Плюс удорожание логистики и большая долговая нагрузка сильно бьют по финансовым показателям компании).

▪️Чистая прибыль за 1 кв. 2023 года составила 16,5 млрд рублей против убытка в 1 кв. 2022 года.

События, произошедшие в первой половине 2023 года, которые могут положительно сказаться на результатах.

▫️АФК «Система» стала владельцем ведущего российского производителя сертифицированной органической косметики (выручка за 2022 год составила 10 млрд рублей)

▫️Гостиничный актив Корпорации удвоил номерной фонд, а именно приобрел 10 отелей, расположенных в 4 городах России

В целом результаты вышли позитивными и выше ожиданий, в день опубликования результатов акции АФК вырастали более 2%. Но, есть главная проблема...

Проблема АФК Системы — космический долг, который уже больше 1 трлн рублей. Долг — это не всегда плохо и он необходим для более быстрого развития, но когда на проценты по обслуживанию этого долга уходит 70% операционной прибыли (отчет по МСФО за 2022 год) — это уже ненормально.

Напомню, что главным драйвером роста котировок акций является сокращение дисконта между капитализацией АФК и суммарной капитализацией долей, которыми владеет АФК, ее дочерних предприятий. Если капитализация АФК сейчас приблизительно 157 млрд рублей, то суммарная капитализация долей таких дочерних компаний, как МТС, Сегежа, Эталон оценивается в 415 млрд рублей. Здесь мы еще не учитываем другие активы, например такие как Медси, Степь, Биннофарм и т.д. Но такой дисконт уже длится достаточно давно.

Чтобы дисконт начал сокращаться, нужно уменьшать долг, либо выплачивать высокие дивиденды (при высоком долге это сделать будет непросто), либо выводить непубличные компании на IPO, что по-тихонько и делает Система, а дальше уже средства, привлеченные через IPO, направлять на погашение того же долга или скупать новые активы или что-то еще, что может повысить акционерную стоимость.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба