Мы приостанавливали рейтинг акций «Полюса» после включения компании в SDN-лист Минфина США и неожиданного отказа от выплаты дивидендов за 2022 г. Однако сейчас мы считаем, что негативное влияние этих факторов на оценку компании не будет значительным. «Полюс» остается одним из самых эффективных производителей золота с подтвержденной возможностью увеличения объемов добычи. Драйвером для «Полюса» будет планируемый в 2023 г. рост добычи до 2,8–2,9 млн унций, восстановление объемов реализации золота и возобновление выплаты дивидендов. Кроме того, «Полюс» окажется одним из бенефициаров текущего ослабления рубля.

Мы присваиваем акциям ПАО «Полюс» рейтинг «Покупать» с целевой ценой 12 116 руб.

Апсайд составляет 12,4%. Ожидаемая NTM дивидендная доходность - 5,3%. Общий потенциал на горизонте 12 мес. с учетом дивиденда, который может быть выплачен по итогам 2023 г. составляет 17,7%.

ПАО «Полюс» — основной производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста производства.

Основными факторами долгосрочной привлекательности «Полюса» являются самые низкие в отрасли показатели затрат на унцию золота, а также то, что он один из немногих, кто имеет перспективу значительного увеличения объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог к 2027 г. позволит «Полюсу» нарастить добычу золота более чем на 70%.

В 2023 г. «Полюс» снизил результаты. Производство золота сократилось г/г на 6,5%. Реализация снизилась на 11%. Выручка компании сократилась г/г на 14,3%, скорректированный показатель EBITDA - на 26,8%, а скорректированная чистая прибыль - на 33,7%. Но уже 2П 2022 показало курс на заметное улучшение динамики. Прогноз «Полюса» на 2023 и 2024 гг. - 2,8–2,9 млн унций, что соответствует росту на 10–14%.

Включение в SDN-лист Минфина США будет иметь очень ограниченное влияние на результаты «Полюса», поскольку компания реализует добываемое золото на внутреннем рынке с учетом рыночных котировок и текущего валютного курса. Рост добычи и ослабление рубля помогут «Полюсу» нарастить выручку и прибыль в текущем году.

Выплаты акционерам. Ранее «Полюс» распределял на дивиденды 30% EBITDA и выплачивал их дважды в год, однако в условиях санкций приостановил реализацию дивидендной политики. Тем не менее мы ожидаем, что компания вернется к выплате дивидендов по итогам 2023 г.

Основными рисками для ПАО «Полюс» являются рост затрат, вероятность расширения географии санкций и сворачивание поддержки отрасли Банком России.

По нашей оценке, акции ПАО «Полюс» имеют потенциал роста на 12,4%. По форвардным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. акции недооценены относительно аналогов даже с учетом увеличенного в условиях санкций странового дисконта.

Описание эмитента

ПАО «Полюс» - крупнейшая золотодобывающая компания России, на которую приходится каждая четвертая произведенная в нашей стране унция золота. Основные предприятия расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия), включают несколько действующих рудников, разрабатываемых открытым способом, золотоносные россыпи и ряд проектов развития.

«Полюс» занимает первое место среди крупнейших золотодобывающих компаний мира по запасам золота и входит в пятерку мировых лидеров по объему производства золота, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

Акции ПАО «Полюс» торгуются на МосБирже. Глобальные депозитарные расписки (GDR) торговались на основном рынке ценных бумаг LSE, однако торги ими были остановлены. «Полюс» принял решение провести делистинг GDR на LSE 25 июля 2023 г.

Структура капитала. Порядка 46,35% акций «Полюса» принадлежит МКАО «Вандл Холдингс Лимитед», 29,99% — ООО «Группа Акрополь». В свободном обращении находится 22,50% акций «Полюса».

Перспективы и риски

Стратегия развития. «Полюс» отдает приоритет максимальной реализации потенциала действующих производств, что позволяет получать значительные выгоды при низких рисках. При этом компания работает над несколькими новыми проектами развития, а также уделяет внимание целям устойчивого развития.

Месторождения разрабатываются наименее затратным способом открытых карьеров, за исключением золотоносных россыпей Бодайбо, где применяется дражная разработка. Активы компании сгруппированы по территориальному принципу на бизнес-единицы — Красноярскую, Иркутскую, Якутскую и Магаданскую. В состав крупных действующих активов входят рудники «Олимпиада», «Благодатное», «Наталка», Вернинское и Куранах.

Главным проектом развития «Полюса» является Сухой Лог — крупнейшее в мире неосвоенное месторождение золота, расположенное в районе Бодайбо Иркутской области. Запасы Сухого Лога составляют 40 млн унций золота. Расчетные параметры проекта определены следующим образом: производительность ЗИФ — 33,2 млн тонн руды в год, коэффициент извлечения — 92%, среднегодовой объем производства на срок отработки — около 2,3 млн унций. Таким образом, после ввода объекта в строй с 2027 г. «Полюс» может увеличить объемы производства золота не менее чем на 70% и войти в первую тройку крупнейших золотодобывающих компаний мира.

Влияние санкций на бизнес. Золотодобывающая отрасль РФ оказалась под комплексным давлением санкций, направленных одновременно против экспорта золота, против аффинажных заводов, против крупнейших банков с лицензией на операции с драгметаллами, против поставок тяжелой техники и горнодобывающего оборудования, а также против отдельных компаний.

В марте 2022 г. Лондонская ассоциация рынка драгметаллов (LBMA) отозвала статус Good Delivery у аккредитованных российских аффинажных заводов. Также под санкции попали практически все крупнейшие российские банки, занимающиеся экспортом российского золота, которое выкупали у производителей. Кроме того, под санкции попали Банк России, Минфин и ФНБ.

Запрет на ввоз золота российского происхождения, включая ювелирные изделия, ввели США, Япония, Канада, ЕС, Великобритания и Швейцария. Из крупных рынков драгметаллов доступными для экспортеров остались только рынки не присоединившихся к санкциям Китая, Индии и ОАЭ, которые, судя по сообщениям СМИ, увеличили импорт золота в 2022 г.

Кроме того, ЕС и Япония ввели запреты на поставку в Россию спецтехники, в том числе тяжелой техники, используемой в горной добыче. Их приходится преодолевать за счет так называемого «параллельного импорта» и поиска аналогов спецтехники у российских производителей или в «дружественных» странах, что приводит к удорожанию и переносу сроков реализации проектов.

И, наконец, в мае 2023 г. Минфин США включил в SDN-лист все предприятия группы «Полюс». Тем не менее, негативное влияние санкций на бизнес «Полюса» не будет заметным, поскольку компания реализует добываемое золото на внутреннем рынке. Банк России определяет цены драгметаллов в рублях исходя из рыночных котировок и текущего валютного курса. Устойчивые котировки золота и рост курса доллара должны значительно увеличить выручку «Полюса» в этом году.

Динамика цен на золото в 2022–2023 гг.

Стоит отметить, что одновременно с падением экспорта золота в России увеличились внутренние продажи. После отмены НДС на операции с драгметаллами и на фоне ограничений на операции с наличной валютой резко выросли покупки населения. По данным крупнейших российских банков, в 2022 г. гражданам продано 75 тонн инвестиционного золота в слитках, что составляет примерно пятую часть от годового объема его производства в стране. Определенную поддержку производителям, особенно на первых порах после введения санкций, оказал Банк России, восстанавливавший практику покупки золота в резервы.

Хотя по результатам 2022 г. отчетность компании фиксирует сокращение объемов реализации, «Полюс» рассчитывает восполнить это ростом в 2023 г. В текущем году «Полюс» планирует увеличить добычу не менее чем на 10% и подтянуть объемы реализации. При этом, несмотря на существенное увеличение затрат на производство золота, они у компании ниже средних отраслевых значений.

Регулярно в прямом эфире Сергей Погудин обсуждает техническую картину по золоту. Зарегистрируйтесь, чтобы не пропустить изменение текущей ситуации.

Изменение структуры капитала. Структура акционерного капитала «Полюса» заметно изменилась после того, как семья Саида Керимова попала в санкционные списки США. Ранее 76,4% акций принадлежало Polyus Gold International Limited, бенефициаром которой был его сын Сулейман Керимов. В 2022 г. 29,99% акций «Полюса» были проданы ООО «Группа Акрополь», бенефициаром которой является Ахмет Паланкоев. Ранее контролирующая структура сменила юрисдикцию с Кипра на САР на о. Русский и с оставшимися у нее 46,35% акций «Полюса» была передана во владение Фонду поддержки исламских организаций. По заверениям менеджмента, мажоритарные акционеры не вмешиваются в деятельность «Полюса». Таким образом, у компании сейчас формально нет контролирующего акционера.

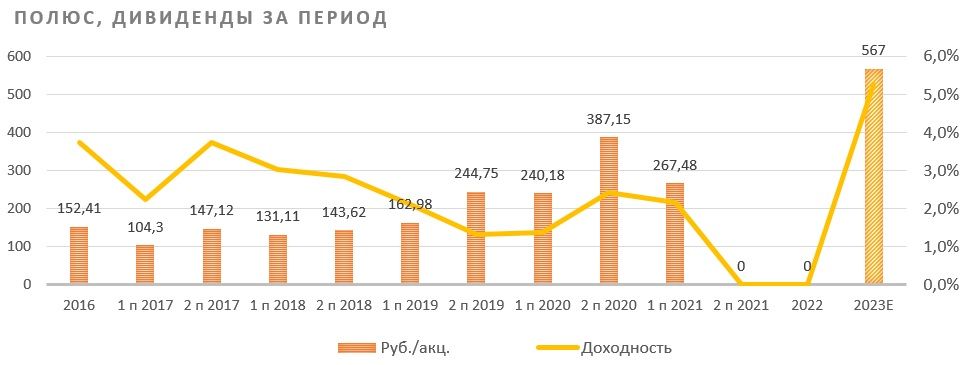

Выплаты акционерам. Ранее «Полюс» придерживался выплаты дивидендов на полугодовой основе в сумме, равной 30% от показателя EBITDA, при условии что соотношение чистого долга и скорректированного показателя EBITDA (за последние 12 мес.) составляет менее 2,5х. Также была возможна выплата специальных дивидендов.

По итогам 2021 г. менеджмент анонсировал финальные дивиденды в размере $ 4,03 на акцию. Однако в условиях санкций решение по дивидендам неоднократно переносилось, до тех пор пока в сентябре 2022 г. совет директоров рекомендовал акционерам чистую прибыль за 2021 г. не распределять, а дивиденды не объявлять и не выплачивать.

Дивиденды за 2022 г. были объявлены в соответствии с дивидендной политикой компании в размере 436,79 руб. на акцию. Однако сразу после попадания «Полюса» в SDN-лист Минфина США совет директоров отменил свое решение и рекомендовал дивиденды по итогам 2022 г. не выплачивать.

Промежуточных дивидендов за 1П 2023 мы не ждем. Однако, несмотря на то что компания уже дважды отменяла дивидендные выплаты, считаем, что по результатам 2023 г. дивиденды все же будут. Исходя из наших прогнозов финансовых результатов «Полюса», мы ожидаем, что дивиденды за 2023 г. могут составить 567 руб. на акцию и будут выплачены в 2024 г. Дивидендная доходность акций NTM, таким образом, ожидается в размере 5,3%.

Операционные и финансовые показатели

Годовое производство золота ПАО «Полюс» в 2022 г. сократилось на 6,5%, до 2 541,3 тыс. унций. Продажи снизились на 11,4%, до 2 423 тыс. унций, что привело к накоплению золота в концентрате, который должен быть реализован в 1П 2023. На фоне более низких цен реализации и роста затрат выручка компании сократилась в 2022 г. на 14,3%, скорректированный показатель EBITDA оказался ниже на 26,8%, а скорректированная чистая прибыль упала на 33,7%.

ПАО «Полюс»: операционные и финансовые результаты за 2-е полугодие и 12 мес. 2022 г.

Результаты второго полугодия отразили восстановление производства золота по сравнению с 1П 2022 до уровня 2П 2021. Реализация также выросла, но пока не достигла уровня 2П 2021. Полугодовая выручка увеличилась на 29,9% п/п, но сократилась на 10,7% г/г. Прибыль за полугодие, и базовая, и скорректированная, на фоне роста затрат в 1,3 раза сократилась и к 1П 2022, и к 2П 2021.

По оценке «Полюса», производство золота в 2023 г. составит 2,8–2,9 млн унций. Таким образом, по прогнозу компании, рост объемов в текущем году может составить от 10% до 14%. На фоне сохранения высоких цен на золото и с учетом заметного ослабления рубля к доллару мы ожидаем существенного роста финансовых показателей «Полюса» в текущем году. При этом долговой нагрузка сохранится на комфортном для компании уровне.

ПАО «Полюс»: историческая и прогнозная динамика ключевых финансовых показателей (млн руб.)

Оценка

Мы оценили ПАО «Полюс» сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 и 2024 гг. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением дисконта, который в условиях санкций против компании увеличен до 30%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

Наша оценка справедливой стоимости ПАО «Полюс» составляет 1 641 млрд руб., или 12 116 руб. за акцию, что предполагает потенциал роста на 12,4% от текущей цены. Эта оценка сделана без учета доходности акций после возобновления дивидендных выплат. В сочетании с прогнозируемой по итогам 2023 г. дивидендной доходностью акций «Полюса» в размере 5,3% общий ожидаемый доход составляет 17,7% и соответствует рейтингу «Покупать».

Акции на фондовом рынке

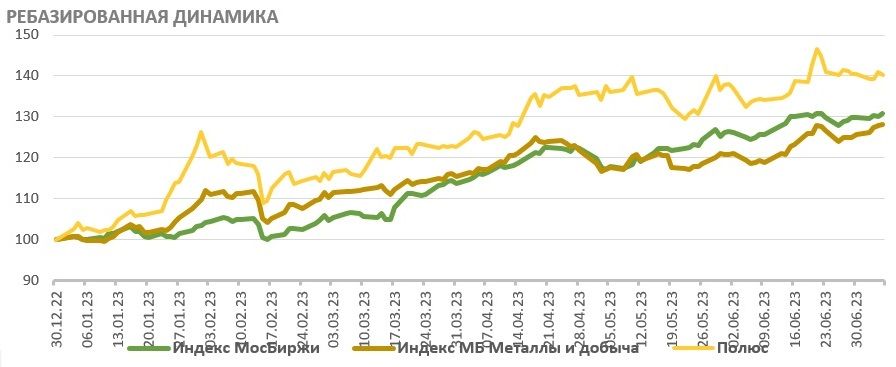

В этом году акции «Полюса» выглядят сильнее рынка благодаря высоким ценам на золото и ослаблению рубля к доллару. С начала года акции «Полюса» поднялись в цене на 40,1%, в то время как отраслевой индекс прибавил 28,0%, а индекс МосБиржи поднялся на 30,9% (по данным на закрытие рынка 06.07.2023 г.).

Технический анализ

На недельном графике акции «Полюса» находятся в восходящем тренде и все еще сохраняют часть нереализованного потенциала восстановительного роста. При этом на случай коррекции неподалеку сформирован уровень поддержки в районе 9850.

Мы присваиваем акциям ПАО «Полюс» рейтинг «Покупать» с целевой ценой 12 116 руб.

Апсайд составляет 12,4%. Ожидаемая NTM дивидендная доходность - 5,3%. Общий потенциал на горизонте 12 мес. с учетом дивиденда, который может быть выплачен по итогам 2023 г. составляет 17,7%.

ПАО «Полюс» — основной производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста производства.

Основными факторами долгосрочной привлекательности «Полюса» являются самые низкие в отрасли показатели затрат на унцию золота, а также то, что он один из немногих, кто имеет перспективу значительного увеличения объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог к 2027 г. позволит «Полюсу» нарастить добычу золота более чем на 70%.

В 2023 г. «Полюс» снизил результаты. Производство золота сократилось г/г на 6,5%. Реализация снизилась на 11%. Выручка компании сократилась г/г на 14,3%, скорректированный показатель EBITDA - на 26,8%, а скорректированная чистая прибыль - на 33,7%. Но уже 2П 2022 показало курс на заметное улучшение динамики. Прогноз «Полюса» на 2023 и 2024 гг. - 2,8–2,9 млн унций, что соответствует росту на 10–14%.

Включение в SDN-лист Минфина США будет иметь очень ограниченное влияние на результаты «Полюса», поскольку компания реализует добываемое золото на внутреннем рынке с учетом рыночных котировок и текущего валютного курса. Рост добычи и ослабление рубля помогут «Полюсу» нарастить выручку и прибыль в текущем году.

Выплаты акционерам. Ранее «Полюс» распределял на дивиденды 30% EBITDA и выплачивал их дважды в год, однако в условиях санкций приостановил реализацию дивидендной политики. Тем не менее мы ожидаем, что компания вернется к выплате дивидендов по итогам 2023 г.

Основными рисками для ПАО «Полюс» являются рост затрат, вероятность расширения географии санкций и сворачивание поддержки отрасли Банком России.

По нашей оценке, акции ПАО «Полюс» имеют потенциал роста на 12,4%. По форвардным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. акции недооценены относительно аналогов даже с учетом увеличенного в условиях санкций странового дисконта.

Описание эмитента

ПАО «Полюс» - крупнейшая золотодобывающая компания России, на которую приходится каждая четвертая произведенная в нашей стране унция золота. Основные предприятия расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия), включают несколько действующих рудников, разрабатываемых открытым способом, золотоносные россыпи и ряд проектов развития.

«Полюс» занимает первое место среди крупнейших золотодобывающих компаний мира по запасам золота и входит в пятерку мировых лидеров по объему производства золота, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

Акции ПАО «Полюс» торгуются на МосБирже. Глобальные депозитарные расписки (GDR) торговались на основном рынке ценных бумаг LSE, однако торги ими были остановлены. «Полюс» принял решение провести делистинг GDR на LSE 25 июля 2023 г.

Структура капитала. Порядка 46,35% акций «Полюса» принадлежит МКАО «Вандл Холдингс Лимитед», 29,99% — ООО «Группа Акрополь». В свободном обращении находится 22,50% акций «Полюса».

Перспективы и риски

Стратегия развития. «Полюс» отдает приоритет максимальной реализации потенциала действующих производств, что позволяет получать значительные выгоды при низких рисках. При этом компания работает над несколькими новыми проектами развития, а также уделяет внимание целям устойчивого развития.

Месторождения разрабатываются наименее затратным способом открытых карьеров, за исключением золотоносных россыпей Бодайбо, где применяется дражная разработка. Активы компании сгруппированы по территориальному принципу на бизнес-единицы — Красноярскую, Иркутскую, Якутскую и Магаданскую. В состав крупных действующих активов входят рудники «Олимпиада», «Благодатное», «Наталка», Вернинское и Куранах.

Главным проектом развития «Полюса» является Сухой Лог — крупнейшее в мире неосвоенное месторождение золота, расположенное в районе Бодайбо Иркутской области. Запасы Сухого Лога составляют 40 млн унций золота. Расчетные параметры проекта определены следующим образом: производительность ЗИФ — 33,2 млн тонн руды в год, коэффициент извлечения — 92%, среднегодовой объем производства на срок отработки — около 2,3 млн унций. Таким образом, после ввода объекта в строй с 2027 г. «Полюс» может увеличить объемы производства золота не менее чем на 70% и войти в первую тройку крупнейших золотодобывающих компаний мира.

Влияние санкций на бизнес. Золотодобывающая отрасль РФ оказалась под комплексным давлением санкций, направленных одновременно против экспорта золота, против аффинажных заводов, против крупнейших банков с лицензией на операции с драгметаллами, против поставок тяжелой техники и горнодобывающего оборудования, а также против отдельных компаний.

В марте 2022 г. Лондонская ассоциация рынка драгметаллов (LBMA) отозвала статус Good Delivery у аккредитованных российских аффинажных заводов. Также под санкции попали практически все крупнейшие российские банки, занимающиеся экспортом российского золота, которое выкупали у производителей. Кроме того, под санкции попали Банк России, Минфин и ФНБ.

Запрет на ввоз золота российского происхождения, включая ювелирные изделия, ввели США, Япония, Канада, ЕС, Великобритания и Швейцария. Из крупных рынков драгметаллов доступными для экспортеров остались только рынки не присоединившихся к санкциям Китая, Индии и ОАЭ, которые, судя по сообщениям СМИ, увеличили импорт золота в 2022 г.

Кроме того, ЕС и Япония ввели запреты на поставку в Россию спецтехники, в том числе тяжелой техники, используемой в горной добыче. Их приходится преодолевать за счет так называемого «параллельного импорта» и поиска аналогов спецтехники у российских производителей или в «дружественных» странах, что приводит к удорожанию и переносу сроков реализации проектов.

И, наконец, в мае 2023 г. Минфин США включил в SDN-лист все предприятия группы «Полюс». Тем не менее, негативное влияние санкций на бизнес «Полюса» не будет заметным, поскольку компания реализует добываемое золото на внутреннем рынке. Банк России определяет цены драгметаллов в рублях исходя из рыночных котировок и текущего валютного курса. Устойчивые котировки золота и рост курса доллара должны значительно увеличить выручку «Полюса» в этом году.

Динамика цен на золото в 2022–2023 гг.

Стоит отметить, что одновременно с падением экспорта золота в России увеличились внутренние продажи. После отмены НДС на операции с драгметаллами и на фоне ограничений на операции с наличной валютой резко выросли покупки населения. По данным крупнейших российских банков, в 2022 г. гражданам продано 75 тонн инвестиционного золота в слитках, что составляет примерно пятую часть от годового объема его производства в стране. Определенную поддержку производителям, особенно на первых порах после введения санкций, оказал Банк России, восстанавливавший практику покупки золота в резервы.

Хотя по результатам 2022 г. отчетность компании фиксирует сокращение объемов реализации, «Полюс» рассчитывает восполнить это ростом в 2023 г. В текущем году «Полюс» планирует увеличить добычу не менее чем на 10% и подтянуть объемы реализации. При этом, несмотря на существенное увеличение затрат на производство золота, они у компании ниже средних отраслевых значений.

Регулярно в прямом эфире Сергей Погудин обсуждает техническую картину по золоту. Зарегистрируйтесь, чтобы не пропустить изменение текущей ситуации.

Изменение структуры капитала. Структура акционерного капитала «Полюса» заметно изменилась после того, как семья Саида Керимова попала в санкционные списки США. Ранее 76,4% акций принадлежало Polyus Gold International Limited, бенефициаром которой был его сын Сулейман Керимов. В 2022 г. 29,99% акций «Полюса» были проданы ООО «Группа Акрополь», бенефициаром которой является Ахмет Паланкоев. Ранее контролирующая структура сменила юрисдикцию с Кипра на САР на о. Русский и с оставшимися у нее 46,35% акций «Полюса» была передана во владение Фонду поддержки исламских организаций. По заверениям менеджмента, мажоритарные акционеры не вмешиваются в деятельность «Полюса». Таким образом, у компании сейчас формально нет контролирующего акционера.

Выплаты акционерам. Ранее «Полюс» придерживался выплаты дивидендов на полугодовой основе в сумме, равной 30% от показателя EBITDA, при условии что соотношение чистого долга и скорректированного показателя EBITDA (за последние 12 мес.) составляет менее 2,5х. Также была возможна выплата специальных дивидендов.

По итогам 2021 г. менеджмент анонсировал финальные дивиденды в размере $ 4,03 на акцию. Однако в условиях санкций решение по дивидендам неоднократно переносилось, до тех пор пока в сентябре 2022 г. совет директоров рекомендовал акционерам чистую прибыль за 2021 г. не распределять, а дивиденды не объявлять и не выплачивать.

Дивиденды за 2022 г. были объявлены в соответствии с дивидендной политикой компании в размере 436,79 руб. на акцию. Однако сразу после попадания «Полюса» в SDN-лист Минфина США совет директоров отменил свое решение и рекомендовал дивиденды по итогам 2022 г. не выплачивать.

Промежуточных дивидендов за 1П 2023 мы не ждем. Однако, несмотря на то что компания уже дважды отменяла дивидендные выплаты, считаем, что по результатам 2023 г. дивиденды все же будут. Исходя из наших прогнозов финансовых результатов «Полюса», мы ожидаем, что дивиденды за 2023 г. могут составить 567 руб. на акцию и будут выплачены в 2024 г. Дивидендная доходность акций NTM, таким образом, ожидается в размере 5,3%.

Операционные и финансовые показатели

Годовое производство золота ПАО «Полюс» в 2022 г. сократилось на 6,5%, до 2 541,3 тыс. унций. Продажи снизились на 11,4%, до 2 423 тыс. унций, что привело к накоплению золота в концентрате, который должен быть реализован в 1П 2023. На фоне более низких цен реализации и роста затрат выручка компании сократилась в 2022 г. на 14,3%, скорректированный показатель EBITDA оказался ниже на 26,8%, а скорректированная чистая прибыль упала на 33,7%.

ПАО «Полюс»: операционные и финансовые результаты за 2-е полугодие и 12 мес. 2022 г.

Результаты второго полугодия отразили восстановление производства золота по сравнению с 1П 2022 до уровня 2П 2021. Реализация также выросла, но пока не достигла уровня 2П 2021. Полугодовая выручка увеличилась на 29,9% п/п, но сократилась на 10,7% г/г. Прибыль за полугодие, и базовая, и скорректированная, на фоне роста затрат в 1,3 раза сократилась и к 1П 2022, и к 2П 2021.

По оценке «Полюса», производство золота в 2023 г. составит 2,8–2,9 млн унций. Таким образом, по прогнозу компании, рост объемов в текущем году может составить от 10% до 14%. На фоне сохранения высоких цен на золото и с учетом заметного ослабления рубля к доллару мы ожидаем существенного роста финансовых показателей «Полюса» в текущем году. При этом долговой нагрузка сохранится на комфортном для компании уровне.

ПАО «Полюс»: историческая и прогнозная динамика ключевых финансовых показателей (млн руб.)

Оценка

Мы оценили ПАО «Полюс» сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 и 2024 гг. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением дисконта, который в условиях санкций против компании увеличен до 30%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

Наша оценка справедливой стоимости ПАО «Полюс» составляет 1 641 млрд руб., или 12 116 руб. за акцию, что предполагает потенциал роста на 12,4% от текущей цены. Эта оценка сделана без учета доходности акций после возобновления дивидендных выплат. В сочетании с прогнозируемой по итогам 2023 г. дивидендной доходностью акций «Полюса» в размере 5,3% общий ожидаемый доход составляет 17,7% и соответствует рейтингу «Покупать».

Акции на фондовом рынке

В этом году акции «Полюса» выглядят сильнее рынка благодаря высоким ценам на золото и ослаблению рубля к доллару. С начала года акции «Полюса» поднялись в цене на 40,1%, в то время как отраслевой индекс прибавил 28,0%, а индекс МосБиржи поднялся на 30,9% (по данным на закрытие рынка 06.07.2023 г.).

Технический анализ

На недельном графике акции «Полюса» находятся в восходящем тренде и все еще сохраняют часть нереализованного потенциала восстановительного роста. При этом на случай коррекции неподалеку сформирован уровень поддержки в районе 9850.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба