«Московский Кредитный Банк» выпустил отчет за 1 квартал 2023 года.

Анализ

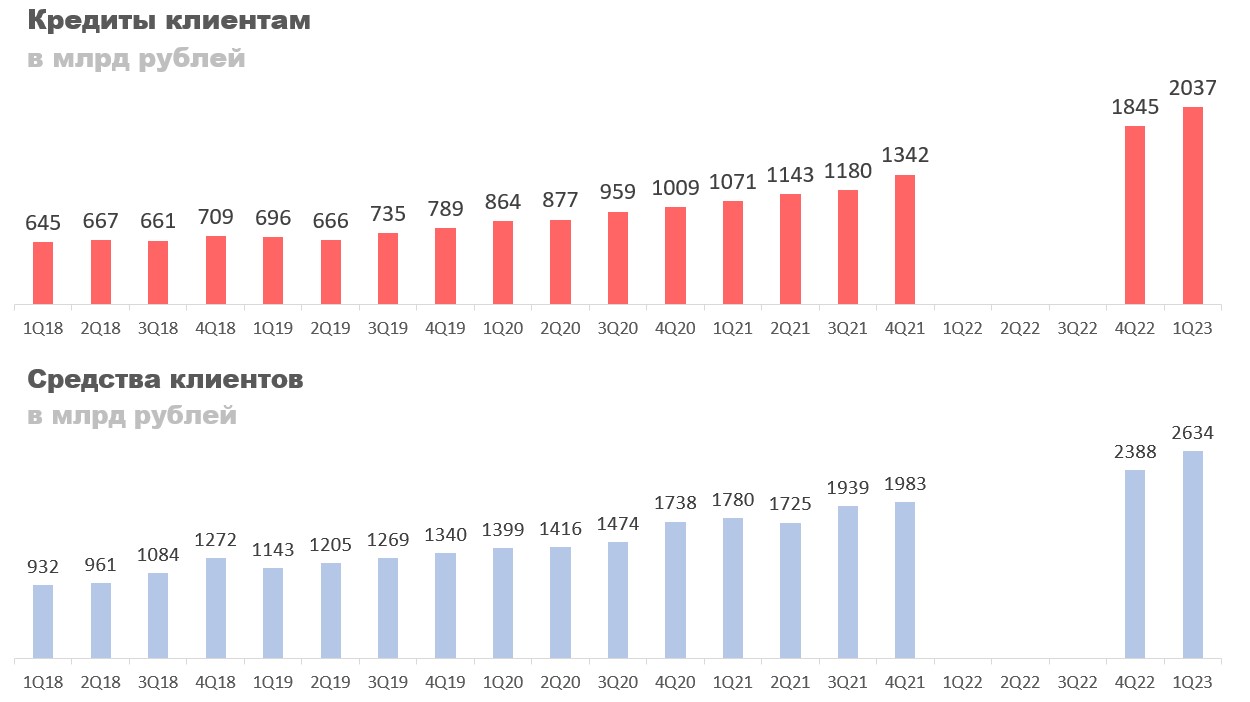

Кредитный портфель вырос на 51% по сравнению с концом 2021 года, до 2037 млрд рублей, и на 10,4% по сравнению с концом 2022 года. Динамика сильная, но в отчете не раскрывается чем она вызвана. Средства клиентов выросли меньше, но тоже достаточно заметно, +33% к концу 2021 года.

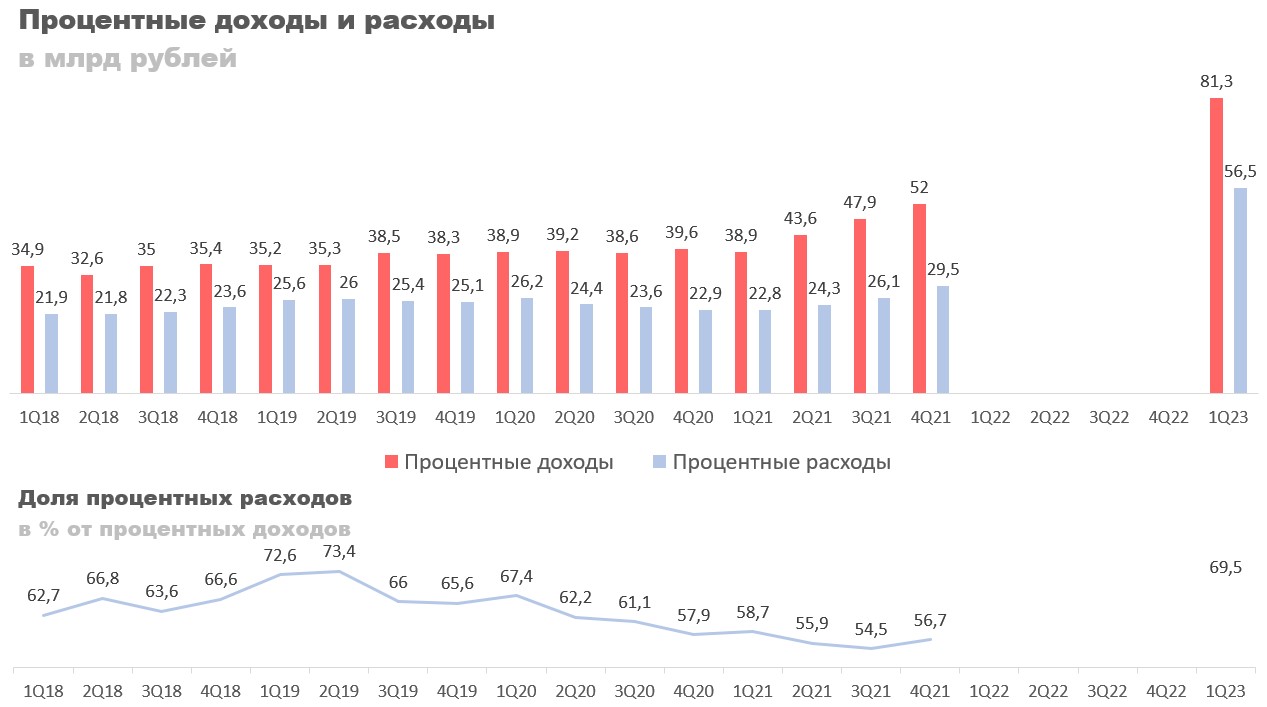

Процентные доходы пошли вслед за портфелем и увеличились на 56,3%, с 52 до 81,3 млрд. Процентные расходы почти удвоились, с 29,5 до 56,5 млрд рублей. Их текущая доля от процентных доходов составляет 69,5%, что подразумевает потенциал для улучшения в будущем.

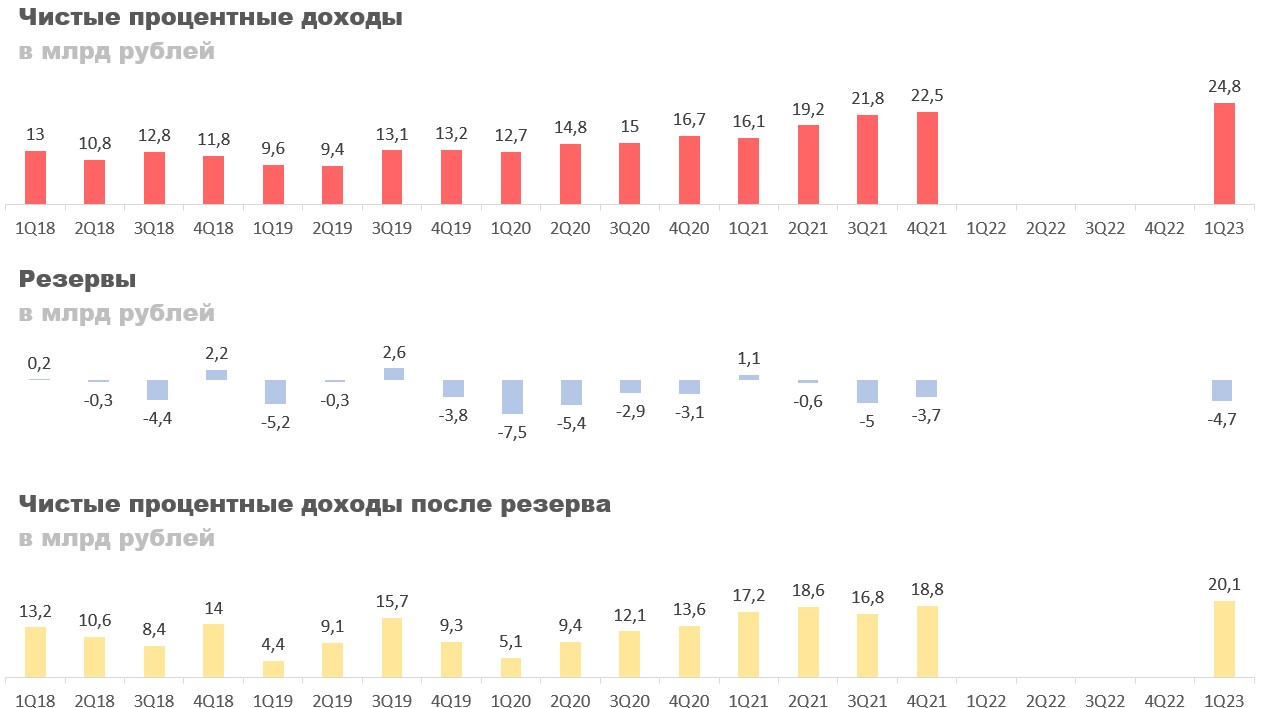

Чистые процентные доходы уже в 1 квартале 2023 года поставили новый рекорд - 24,8 млрд рублей. Судя по динамике, объем выделяемых резервов тоже пришел в норму. Как следствие, имеем и рекордное значение по чистым процентным доходам после резерва.

Комиссионные доходы сократились на 12,5%, с 5,6 до 4,9 млрд рублей. Комиссионные расходы упали более, чем в 2 раза, с 2,8 до 1,3 млрд рублей.

Как итог, чистый комиссионный доход вырос на 32%, с 2,8 до 3,7 млрд рублей, а его маржа держится на исторически сильном уровне.

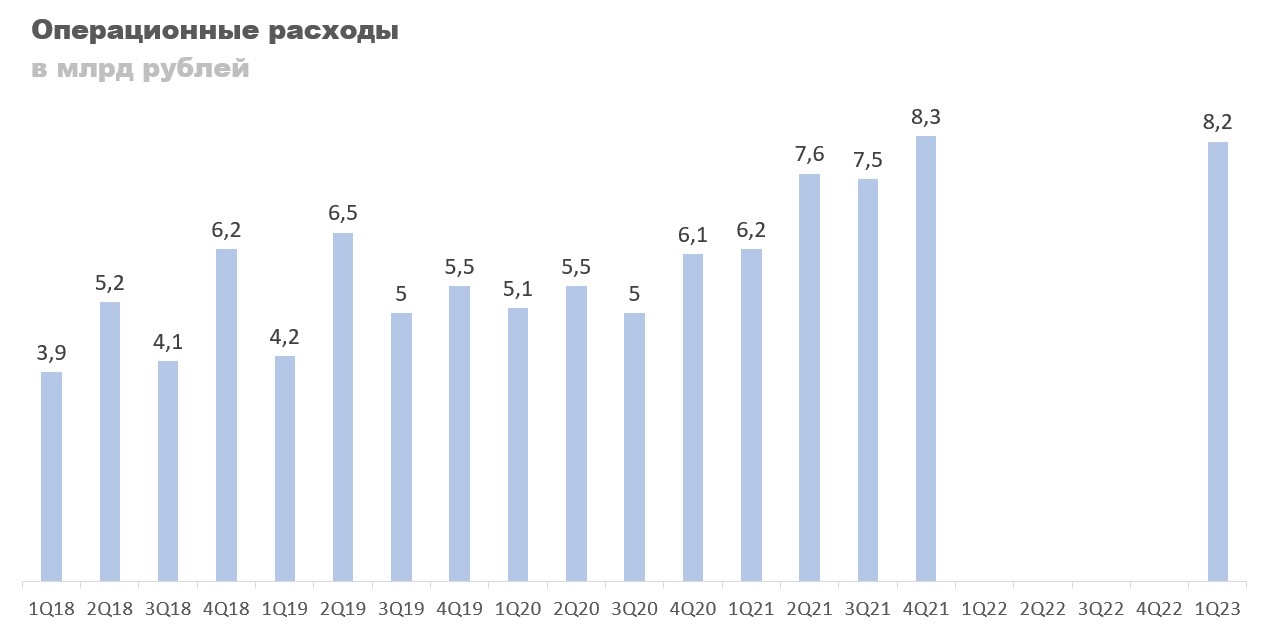

Операционные расходы остались почти без изменений. Тут все банки справились с их удержанием, ничего удивительного.

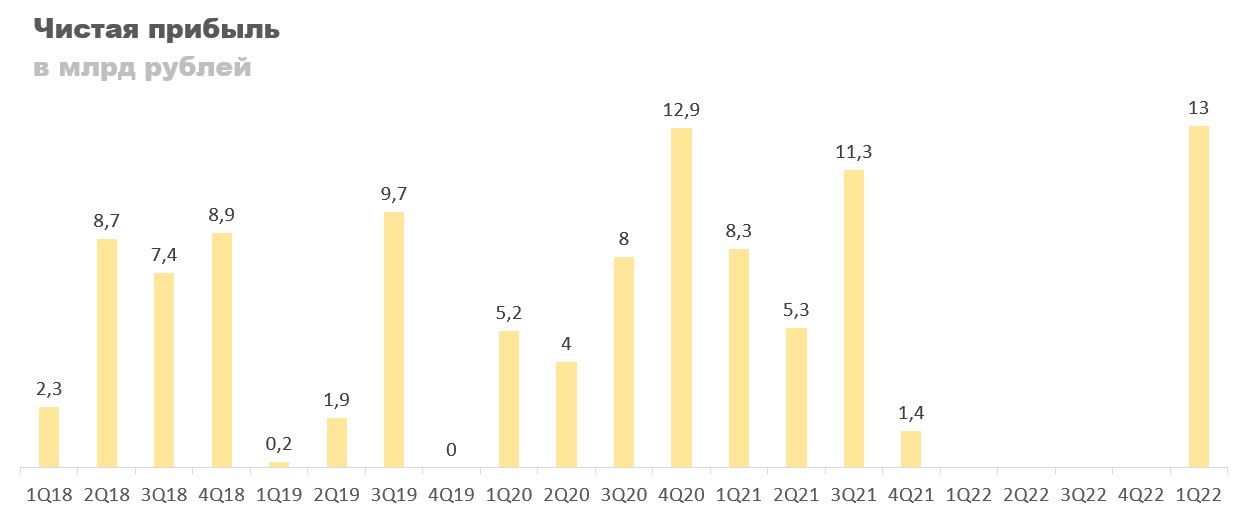

Чистая прибыль в 1 квартале 2023 года составила 13 млрд рублей, что в два раза больше среднего значения квартальной прибыли за 2021 год. Текущая капитализация компании 223 млрд рублей, если предположить, что банк и дальше будет зарабатывать по 13 млрд в квартал, то форвардное P/E составит 4,3 — дешево для российского рынка. Есть даже все основания полагать, что прибыль вырастет за счет снижения процентных расходов, но 100% утверждать не буду, так как подробного МСФО компания не выпустила. Банк потенциально может быть одной из немногих интересных инвестиционных идей на рынке.

Заключение

Процентные доходы выросли, но процентные расходы остаются на достаточно высоком уровне, поэтому есть основания полагать, что ЧПД еще вырастут. С резервами, если судить по динамике, проблем нет. Структура комиссионных доходов и расходов очевидно изменилась, но так как ЧКД выросли, то беспокоится не о чем. Операционные расходы компания держит под контролем. Прибыль выросла и на самом деле может продолжить покорять максимумы, но прогнозировать тяжело из-за отсутствия подробного отчета. Тем не менее компания может быть очень интересна, стоит взять ее на заметку.

Анализ

Кредитный портфель вырос на 51% по сравнению с концом 2021 года, до 2037 млрд рублей, и на 10,4% по сравнению с концом 2022 года. Динамика сильная, но в отчете не раскрывается чем она вызвана. Средства клиентов выросли меньше, но тоже достаточно заметно, +33% к концу 2021 года.

Процентные доходы пошли вслед за портфелем и увеличились на 56,3%, с 52 до 81,3 млрд. Процентные расходы почти удвоились, с 29,5 до 56,5 млрд рублей. Их текущая доля от процентных доходов составляет 69,5%, что подразумевает потенциал для улучшения в будущем.

Чистые процентные доходы уже в 1 квартале 2023 года поставили новый рекорд - 24,8 млрд рублей. Судя по динамике, объем выделяемых резервов тоже пришел в норму. Как следствие, имеем и рекордное значение по чистым процентным доходам после резерва.

Комиссионные доходы сократились на 12,5%, с 5,6 до 4,9 млрд рублей. Комиссионные расходы упали более, чем в 2 раза, с 2,8 до 1,3 млрд рублей.

Как итог, чистый комиссионный доход вырос на 32%, с 2,8 до 3,7 млрд рублей, а его маржа держится на исторически сильном уровне.

Операционные расходы остались почти без изменений. Тут все банки справились с их удержанием, ничего удивительного.

Чистая прибыль в 1 квартале 2023 года составила 13 млрд рублей, что в два раза больше среднего значения квартальной прибыли за 2021 год. Текущая капитализация компании 223 млрд рублей, если предположить, что банк и дальше будет зарабатывать по 13 млрд в квартал, то форвардное P/E составит 4,3 — дешево для российского рынка. Есть даже все основания полагать, что прибыль вырастет за счет снижения процентных расходов, но 100% утверждать не буду, так как подробного МСФО компания не выпустила. Банк потенциально может быть одной из немногих интересных инвестиционных идей на рынке.

Заключение

Процентные доходы выросли, но процентные расходы остаются на достаточно высоком уровне, поэтому есть основания полагать, что ЧПД еще вырастут. С резервами, если судить по динамике, проблем нет. Структура комиссионных доходов и расходов очевидно изменилась, но так как ЧКД выросли, то беспокоится не о чем. Операционные расходы компания держит под контролем. Прибыль выросла и на самом деле может продолжить покорять максимумы, но прогнозировать тяжело из-за отсутствия подробного отчета. Тем не менее компания может быть очень интересна, стоит взять ее на заметку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба