15 июля 2023 General Invest

В данном посте Вы сможете изучить наш обзор вчерашнего релиза инфляции в США, наши мысли по ставкам, японской иене и китайскому юаню

ИНФЛЯЦИЯ В США

Вчера вышел CPI Index (индекс цен потребителей) за июнь. Широкая инфляция в США замедлилась больше чем ожидалась: до 3,0% год к году против 4,0% месяцем ранее. Месяц к месяцу инфляция составила 0,2%.

ФРС и участники рынка однако, в первую очередь смотрят на базовый CPI, т.е. инфляция без учета цен на энергетику и продовольствие (продовольствие остается намного выше и за июнь составила 4,8% год к году, однако это наиболее низкий прирост с конца 2021). При этом месяц к месяцу базовая инфляция показала рост всего на 0,2%, т.е. 2,4% в годовом исчислении или практически на уровне цели ФРС, если посмотреть под этим углом.

Стоит отметить издание Bloomberg, которое пишет примерно следующее:

“Ключевая причина замедления инфляции состоит в том, что свежие данные за июнь 2023 сравниваются с июнем 2022, когда цены на энергетику существенно выросли на волне Российской спецоперации на Украине, что отправило инфляцию на 4-летние пики, при этом следующие месяцы уже будут сравниваться с более низкой базой”

Отметим, что цены на нефть в мире росли еще до озвученных событий (из-за недостатка инвестиций в добычу), а так же акцентируем Ваше внимание на том, что рост базовой инфляции месяц к месяцу в июне 2023 составил менее 0,2%: темп сопоставимый с периодом ДО пандемии и началом ковидных ограничений, т.е. высокая база прошлого года тут НЕ причём.

Базовый CPI за июнь вырос меньше чем на 0,2%, один из самых низких помесячных показателей с начала пандемии.

Что стало ключевым драйвером базового CPI? Можно использовать разбивку Bloomberg.

Основным компонентом, более 50% прироста, стала аренда жилья (rent of shelter, синим).

А что мы знаем об аренде жилья в составе CPI?

Во-первых: из графика выше видно, что инфляция стоимости аренды замедляется.

Во-вторых: в CPI за аренду жилья отвечает преимущественно компонент owners’ equivalent rent, который рассчитывает теоретическую стоимость аренды, на основе стоимости покупки жилья и происходит это с задержкой в полгода-год.

Теперь посмотрим, что происходит с ценами на покупку жилья? Они перестали расти. А значит, что и этот компонент инфляции скоро пропадет.

Но в последнее время ФРС стал говорить, что, ни CPI, ни базовый CPI не важны, а стоит смотреть на CPI SUPERCORE (CPI минус еда, минус энергетика и МИНУС цены на жилье)

CPI supercore за июнь месяц к месяцу составил ноль.

Этот момент, с постоянной сменой ключевых индикаторов на которые ФРС смотрит, напоминает историю с инвертированными казначейскими кривыми. Как известно, если кривая доходностей UST в инверсии (короткие доходности выше длинных) - это довольно верный признак рецессии. В конце лета 2022 Паэулл отмечал, что для него инверсии казначейской кривой не являются актуальными индикаторами рецессии. Для Пауэлла актуальным индикатором является near term forward spread (спред между ожидаемыми 3-мес. процентными ставками через 18 месяцев И текущей доходностью 3-мес. UST.). Тогда, в 2022 году, Паэулл говорил, что этот индикатор не показывает рецессии. После этих слов данный спред инвертировался. С тех пор ФРС про этот индикатор старался не вспоминать, ведь он теперь стабильно инвертирован.

В поддержку ФРС справедливо будет отметить, что смотрят они все же больше не на CPI, а на PCE (еще один индекс инфляции). В составе PCE чуть больше учитывается сектор услуг, инфляция в котором более чувствительна к росту зарплат, а в секторе услуг зарплаты устойчивые, так как набрать людей после пандемии было сложно и работодатели не готовы расставаться с ними при первых признаках рецессии.

Почему вообще для политики ФРС важен рынок труда и уровень зарплат?

Рынок труда для ФРС важен, так как регулятор на практике продолжает верить в теорию кривой Филипса. Данная теория была разработана еще в середине 20 века и говорит о практически обратно пропорциональной зависимости между уровнем безработицы и инфляцией: если уровень безработицы падает, то растет стоимость труда, а впоследствии и инфляция. Данная теория с 2000-ых годов преимущественно себя не оправдывала, несмотря на это ФРС регулярно говорит о том, что “горячий” рынок труда ведет к росту зарплат и является главным препятствием к снижению инфляции.

Действительно, рынок труда номинально все еще выглядит устойчивым, но здесь есть два весомых контраргумента:

Во-первых положение которое можно охарактеризовать, как labor hoarding: другими словами, компании отказываются увольнять персонал. После пандемии COVID-19 бизнес понес существенные расходы дабы вновь набрать персонал на работу, на данном фоне работодатели скорее предпочтут пересидеть текущую волатильность не сокращая штат. В то же время, если экономика замедлится более существенно работодатели не смогут оставаться экономически неэффективными бесконечно и сокращения могут наступить неожиданно.

Во-вторых существенная часть роста зарплат обусловлена исключительно сферой услуг, что в свою очередь обусловлено пандемией, ниже мы подробно разберём что может происходить с зарплатами в сфере услуг далее.

Если общий индекс PCE (желтым) находится на отметке 4,61%, то PCE услуг, за искл. аренды жилья, находится на отметке 4,53% год к году. Другими словами, практически вся инфляция сейчас обусловлена сферой услуг.

Давайте посмотрим из чего вообще состоит индекс инфляции PCE от которого и отталкивается ФРС. Разделяют три типа индекса:

PCE (общий): здесь все включая цены на продовольствие и энергетику которые являются волатильными компонентами

PCE core (базовый): цены на продовольствие и энергетику не учитываются

PCE services less housing: (или так называемый supercore, оно же PCE non-housing services или NHS): по сравнению с базовым PCE не учитываются еще и цены на жилье. Именно на него и ссылается ФРС сейчас чаще всего.

График ниже это разбивка PCE supercore/NHS на те компоненты которые чувствительны и нечувствительны к росту зарплат. Тёмно-синяя зона на графике говорит о том, что в 2023 году практически вся инфляция в секторе услуг (а это в принципе практически вся инфляция в США) обусловлена преимущественно ростом зарплат. Другими словами проблемы с логистическими цепочками, нефть и все остальное уже давно отошло на третий план (по факту и товары и энергетика уже испытают дизинфляцию).

Здесь важно отметить, что временная задержка между изменениями в уровне зарплат (average hourly earnings, AHE) и тем самым зарплатно-чувствительным компонентом в секторе услуг, составляет около 10 месяцев. Другими словами, если рост зарплат начал замедляться в начале–середине 2022 года, то как раз в ближайшие месяцы мы и можем увидеть дизинфляцию в сфере услуг.

Общая динамика прироста почасовых заработных плат в США

К чему все это?

Единственное что сейчас держит экономику это сектор услуг: работодатели потратили много времени и средств привлекая людей обратно после пандемии и не готовы расставаться с ними на данном фоне. Однако, если экономика продолжит замедляться, сокращения могут начаться стремительно, а значит и инфляция может очень быстро снизиться до целевого уровня ФРС. Дальше последует смягчение монетарной политики и рост активов чувствительных к ставкам. Мы придерживаемся такого сценария.

КАК РЫНКИ ОТРЕАГИРОВАЛИ НА РЕЛИЗ CPI

(ставки, JPY, CNY)

Ожидания по ставкам немного перепрайсили: уверенность в повышении ставки в июле все еще высокая, однако в дальнейший рост ставок участники рынка уже совсем не верят, и ожидают начала снижений в декабре-январе 23/24.

Доходности, потрогав линию сопротивления, которая держится с сентября 2022 года, вновь скорректировались ниже. Хотя нам видится, что тут дело даже не в инфляции, а в перепроданности рынка в моменте, т.е. в технических факторах.

Так, например, фьючерсы на казначейские облигации находятся в рекордном с 93 года шорте.

Чистая позиция спекулянтов во фьючерсах на UST 10: рекордный шорт

Но, основное движение на рынке произошло в индексе доллара, последний обвалился с 104 до 100, практически вернувшись на допандемийный уровни.

Самое большое движение в индексе произошло, наверное, в иене

Если, ранее мы отправляли комментарий, что иену стоит покупать, на волне фундаментального и технического потенциала к росту, но главное на волне ожиданий интервенции BoJ…

То уже к 10-ым числам июля иена начала резко укрепляться: на руку сыграли технические факторы, такие как большой объем шортов и укрепление лишь ускорилось на волне вчерашнего CPI. При этом интервенций банка Японии так и не произошло.

Японская иена сейчас

Сейчас для USD/JPY складывается сравнительно неплохая ситуация: технически иена получает ветер в спину, доллар слабеет вместе с замедляющейся инфляцию и все еще живы разговоры о том, что новый глава BoJ Казуо Уэда немного ослабит yield curve control (другими словами, станет покупать меньше госбондов), что может привести к росту японской валюты.

А что у с Китайским юанем?

Отдельным интересным фактором для иены является китайский юань, корреляция этих валют положительная (около 0,5), равно как и реальные торговые связи между этими странами.

В Китае сейчас происходит много событий: экономический рост Китая после снятия локдаунов пока что не оправдывает ожиданий, а инфляция низкая. Не оправдывают ожидания и результаты по Китайскому экспорту, так как мировая экономика замедляется. На данном фоне китайский юань ушел практически в свободное падение, а вместе с ним и японская иена.

Сейчас CNY (желтым) к доллару находится на наиболее слабых уровнях чуть ли ни за всю историю своего частично свободного плавания (managed float). JPY (белым) показывает аналогичную динамику.

Китайская инфляция за июнь, год к году составила 0,00%

Китайские экспортные доходы в долл. США: минус 12% год к году в июне.

При этом объем экспортируемых товаров также снижается и находится ниже медианы за 5 лет и ниже уровней 2021 года.

При этом на днях в Китае произошло два события: во-первых меняют главу ЦБ Китая, во вторых в Китай приезжала Джаннет Йеллен (секретарь казначейства США)

1. Новым главой ЦБ стал Pan Gongsheng. Ранее он возглавлял регулятора по валютным рынкам в Китае. Во-первых, он имеет репутацию человека, который строго следует политике партии, при этом прошлый глава народного банка Китая все чаще озвучивал либеральную риторику, что надо отпустить юань плавать свободнее и совершать меньше интервенций. Во-вторых Pan Gongsheng это один из архитекторов политики трех красных линий в Китае.

Прошлый глава PBOC Yi Gang (слева) и новый глава PBOC, бывший регулятор валютных рынков и человек партии Pan Gaosheng (справа)

2. Китай посетила глава казначейства США Джаннет Йеллен. Она встретилась практически со всеми высокопоставленными чиновниками отвечающими за финансовые рынки. Все это также дало надежду на некоторую оттепель между Китаем и США и поддержало юань.

Джаннет Йеллен на встрече с китайским премьером Li Quiang

ИНФЛЯЦИЯ В США

Вчера вышел CPI Index (индекс цен потребителей) за июнь. Широкая инфляция в США замедлилась больше чем ожидалась: до 3,0% год к году против 4,0% месяцем ранее. Месяц к месяцу инфляция составила 0,2%.

ФРС и участники рынка однако, в первую очередь смотрят на базовый CPI, т.е. инфляция без учета цен на энергетику и продовольствие (продовольствие остается намного выше и за июнь составила 4,8% год к году, однако это наиболее низкий прирост с конца 2021). При этом месяц к месяцу базовая инфляция показала рост всего на 0,2%, т.е. 2,4% в годовом исчислении или практически на уровне цели ФРС, если посмотреть под этим углом.

Стоит отметить издание Bloomberg, которое пишет примерно следующее:

“Ключевая причина замедления инфляции состоит в том, что свежие данные за июнь 2023 сравниваются с июнем 2022, когда цены на энергетику существенно выросли на волне Российской спецоперации на Украине, что отправило инфляцию на 4-летние пики, при этом следующие месяцы уже будут сравниваться с более низкой базой”

Отметим, что цены на нефть в мире росли еще до озвученных событий (из-за недостатка инвестиций в добычу), а так же акцентируем Ваше внимание на том, что рост базовой инфляции месяц к месяцу в июне 2023 составил менее 0,2%: темп сопоставимый с периодом ДО пандемии и началом ковидных ограничений, т.е. высокая база прошлого года тут НЕ причём.

Базовый CPI за июнь вырос меньше чем на 0,2%, один из самых низких помесячных показателей с начала пандемии.

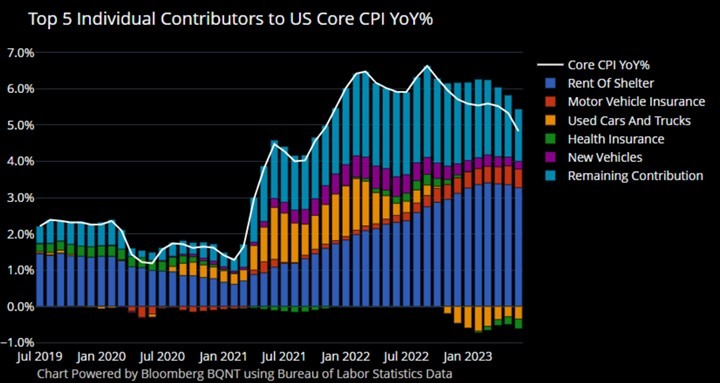

Что стало ключевым драйвером базового CPI? Можно использовать разбивку Bloomberg.

Основным компонентом, более 50% прироста, стала аренда жилья (rent of shelter, синим).

А что мы знаем об аренде жилья в составе CPI?

Во-первых: из графика выше видно, что инфляция стоимости аренды замедляется.

Во-вторых: в CPI за аренду жилья отвечает преимущественно компонент owners’ equivalent rent, который рассчитывает теоретическую стоимость аренды, на основе стоимости покупки жилья и происходит это с задержкой в полгода-год.

Теперь посмотрим, что происходит с ценами на покупку жилья? Они перестали расти. А значит, что и этот компонент инфляции скоро пропадет.

Но в последнее время ФРС стал говорить, что, ни CPI, ни базовый CPI не важны, а стоит смотреть на CPI SUPERCORE (CPI минус еда, минус энергетика и МИНУС цены на жилье)

CPI supercore за июнь месяц к месяцу составил ноль.

Этот момент, с постоянной сменой ключевых индикаторов на которые ФРС смотрит, напоминает историю с инвертированными казначейскими кривыми. Как известно, если кривая доходностей UST в инверсии (короткие доходности выше длинных) - это довольно верный признак рецессии. В конце лета 2022 Паэулл отмечал, что для него инверсии казначейской кривой не являются актуальными индикаторами рецессии. Для Пауэлла актуальным индикатором является near term forward spread (спред между ожидаемыми 3-мес. процентными ставками через 18 месяцев И текущей доходностью 3-мес. UST.). Тогда, в 2022 году, Паэулл говорил, что этот индикатор не показывает рецессии. После этих слов данный спред инвертировался. С тех пор ФРС про этот индикатор старался не вспоминать, ведь он теперь стабильно инвертирован.

В поддержку ФРС справедливо будет отметить, что смотрят они все же больше не на CPI, а на PCE (еще один индекс инфляции). В составе PCE чуть больше учитывается сектор услуг, инфляция в котором более чувствительна к росту зарплат, а в секторе услуг зарплаты устойчивые, так как набрать людей после пандемии было сложно и работодатели не готовы расставаться с ними при первых признаках рецессии.

Почему вообще для политики ФРС важен рынок труда и уровень зарплат?

Рынок труда для ФРС важен, так как регулятор на практике продолжает верить в теорию кривой Филипса. Данная теория была разработана еще в середине 20 века и говорит о практически обратно пропорциональной зависимости между уровнем безработицы и инфляцией: если уровень безработицы падает, то растет стоимость труда, а впоследствии и инфляция. Данная теория с 2000-ых годов преимущественно себя не оправдывала, несмотря на это ФРС регулярно говорит о том, что “горячий” рынок труда ведет к росту зарплат и является главным препятствием к снижению инфляции.

Действительно, рынок труда номинально все еще выглядит устойчивым, но здесь есть два весомых контраргумента:

Во-первых положение которое можно охарактеризовать, как labor hoarding: другими словами, компании отказываются увольнять персонал. После пандемии COVID-19 бизнес понес существенные расходы дабы вновь набрать персонал на работу, на данном фоне работодатели скорее предпочтут пересидеть текущую волатильность не сокращая штат. В то же время, если экономика замедлится более существенно работодатели не смогут оставаться экономически неэффективными бесконечно и сокращения могут наступить неожиданно.

Во-вторых существенная часть роста зарплат обусловлена исключительно сферой услуг, что в свою очередь обусловлено пандемией, ниже мы подробно разберём что может происходить с зарплатами в сфере услуг далее.

Если общий индекс PCE (желтым) находится на отметке 4,61%, то PCE услуг, за искл. аренды жилья, находится на отметке 4,53% год к году. Другими словами, практически вся инфляция сейчас обусловлена сферой услуг.

Давайте посмотрим из чего вообще состоит индекс инфляции PCE от которого и отталкивается ФРС. Разделяют три типа индекса:

PCE (общий): здесь все включая цены на продовольствие и энергетику которые являются волатильными компонентами

PCE core (базовый): цены на продовольствие и энергетику не учитываются

PCE services less housing: (или так называемый supercore, оно же PCE non-housing services или NHS): по сравнению с базовым PCE не учитываются еще и цены на жилье. Именно на него и ссылается ФРС сейчас чаще всего.

График ниже это разбивка PCE supercore/NHS на те компоненты которые чувствительны и нечувствительны к росту зарплат. Тёмно-синяя зона на графике говорит о том, что в 2023 году практически вся инфляция в секторе услуг (а это в принципе практически вся инфляция в США) обусловлена преимущественно ростом зарплат. Другими словами проблемы с логистическими цепочками, нефть и все остальное уже давно отошло на третий план (по факту и товары и энергетика уже испытают дизинфляцию).

Здесь важно отметить, что временная задержка между изменениями в уровне зарплат (average hourly earnings, AHE) и тем самым зарплатно-чувствительным компонентом в секторе услуг, составляет около 10 месяцев. Другими словами, если рост зарплат начал замедляться в начале–середине 2022 года, то как раз в ближайшие месяцы мы и можем увидеть дизинфляцию в сфере услуг.

Общая динамика прироста почасовых заработных плат в США

К чему все это?

Единственное что сейчас держит экономику это сектор услуг: работодатели потратили много времени и средств привлекая людей обратно после пандемии и не готовы расставаться с ними на данном фоне. Однако, если экономика продолжит замедляться, сокращения могут начаться стремительно, а значит и инфляция может очень быстро снизиться до целевого уровня ФРС. Дальше последует смягчение монетарной политики и рост активов чувствительных к ставкам. Мы придерживаемся такого сценария.

КАК РЫНКИ ОТРЕАГИРОВАЛИ НА РЕЛИЗ CPI

(ставки, JPY, CNY)

Ожидания по ставкам немного перепрайсили: уверенность в повышении ставки в июле все еще высокая, однако в дальнейший рост ставок участники рынка уже совсем не верят, и ожидают начала снижений в декабре-январе 23/24.

Доходности, потрогав линию сопротивления, которая держится с сентября 2022 года, вновь скорректировались ниже. Хотя нам видится, что тут дело даже не в инфляции, а в перепроданности рынка в моменте, т.е. в технических факторах.

Так, например, фьючерсы на казначейские облигации находятся в рекордном с 93 года шорте.

Чистая позиция спекулянтов во фьючерсах на UST 10: рекордный шорт

Но, основное движение на рынке произошло в индексе доллара, последний обвалился с 104 до 100, практически вернувшись на допандемийный уровни.

Самое большое движение в индексе произошло, наверное, в иене

Если, ранее мы отправляли комментарий, что иену стоит покупать, на волне фундаментального и технического потенциала к росту, но главное на волне ожиданий интервенции BoJ…

То уже к 10-ым числам июля иена начала резко укрепляться: на руку сыграли технические факторы, такие как большой объем шортов и укрепление лишь ускорилось на волне вчерашнего CPI. При этом интервенций банка Японии так и не произошло.

Японская иена сейчас

Сейчас для USD/JPY складывается сравнительно неплохая ситуация: технически иена получает ветер в спину, доллар слабеет вместе с замедляющейся инфляцию и все еще живы разговоры о том, что новый глава BoJ Казуо Уэда немного ослабит yield curve control (другими словами, станет покупать меньше госбондов), что может привести к росту японской валюты.

А что у с Китайским юанем?

Отдельным интересным фактором для иены является китайский юань, корреляция этих валют положительная (около 0,5), равно как и реальные торговые связи между этими странами.

В Китае сейчас происходит много событий: экономический рост Китая после снятия локдаунов пока что не оправдывает ожиданий, а инфляция низкая. Не оправдывают ожидания и результаты по Китайскому экспорту, так как мировая экономика замедляется. На данном фоне китайский юань ушел практически в свободное падение, а вместе с ним и японская иена.

Сейчас CNY (желтым) к доллару находится на наиболее слабых уровнях чуть ли ни за всю историю своего частично свободного плавания (managed float). JPY (белым) показывает аналогичную динамику.

Китайская инфляция за июнь, год к году составила 0,00%

Китайские экспортные доходы в долл. США: минус 12% год к году в июне.

При этом объем экспортируемых товаров также снижается и находится ниже медианы за 5 лет и ниже уровней 2021 года.

При этом на днях в Китае произошло два события: во-первых меняют главу ЦБ Китая, во вторых в Китай приезжала Джаннет Йеллен (секретарь казначейства США)

1. Новым главой ЦБ стал Pan Gongsheng. Ранее он возглавлял регулятора по валютным рынкам в Китае. Во-первых, он имеет репутацию человека, который строго следует политике партии, при этом прошлый глава народного банка Китая все чаще озвучивал либеральную риторику, что надо отпустить юань плавать свободнее и совершать меньше интервенций. Во-вторых Pan Gongsheng это один из архитекторов политики трех красных линий в Китае.

Прошлый глава PBOC Yi Gang (слева) и новый глава PBOC, бывший регулятор валютных рынков и человек партии Pan Gaosheng (справа)

2. Китай посетила глава казначейства США Джаннет Йеллен. Она встретилась практически со всеми высокопоставленными чиновниками отвечающими за финансовые рынки. Все это также дало надежду на некоторую оттепель между Китаем и США и поддержало юань.

Джаннет Йеллен на встрече с китайским премьером Li Quiang

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба