16 июля 2023

“Банкомат был единственной полезной инновацией в банковской сфере за последние 20 лет”. — Пол Волкер

Сколько наличных у вас в кошельке? Если вы хоть в чем-то похожи на меня, вы могли бы носить с собой пару купюр. Конечно, они не могут сделать ничего такого, чего не могут карты, Apple Pay или банковские переводы, но в них есть что-то осязаемое, и... Никогда не знаешь наверняка. Если вы много путешествуете, у вас также может где-нибудь храниться запас иностранных банкнот, которые пригодятся для оплаты такси по прибытии в пункт назначения при условии, что они все еще являются законным платежным средством (недавно я нашел несколько настоящих французских франков в старом бумажнике).

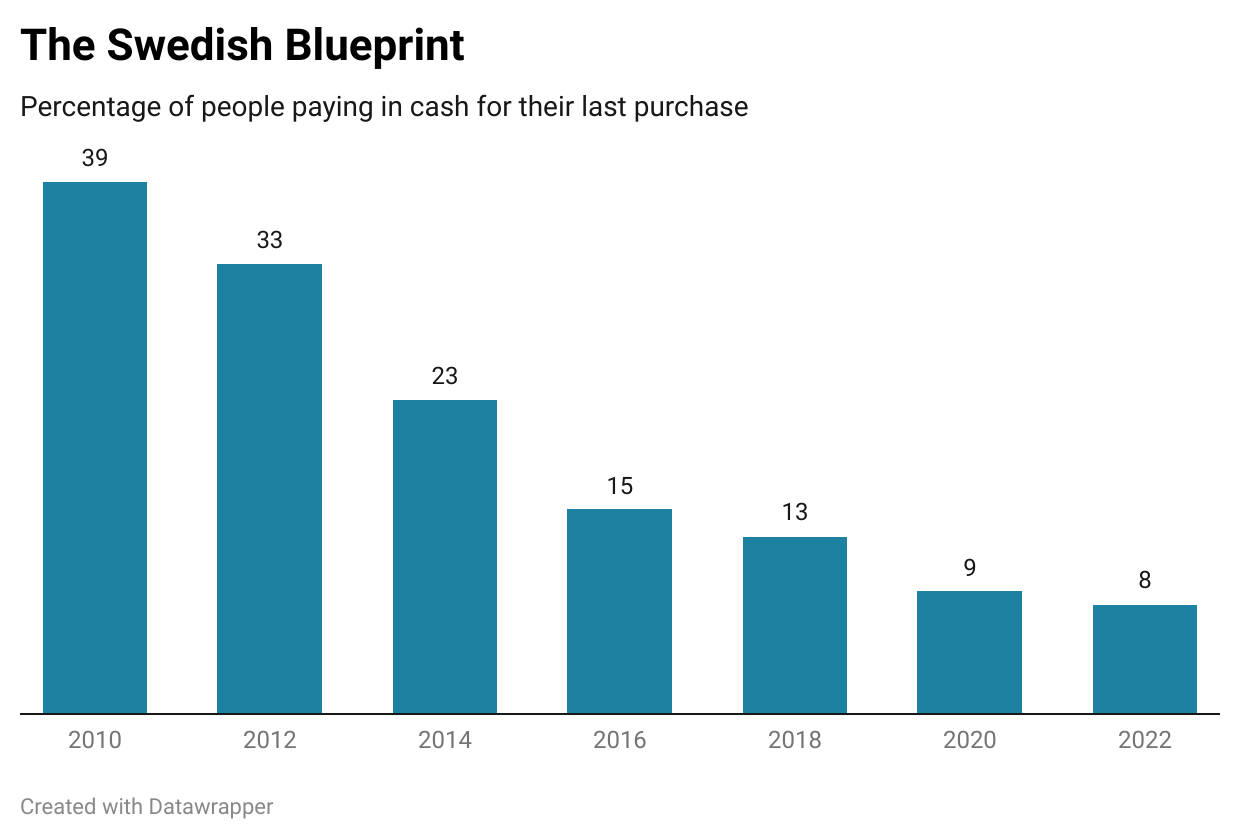

Но за пределами сужающегося диапазона вариантов использования большинство из нас не используют наличные деньги так часто, как раньше. В Великобритании, где я живу, операции с наличными составляют около 15% платежей, по сравнению с более чем половиной десять лет назад. В США на наличные приходится 18% платежей, что почти на треть меньше, чем в 2016 году. А в Швеции, которая значительно продвинулась в процессе цифровизации платежей, наличные практически исчезли. В недавнем опросе, проведенном Sveriges Riksbank, только 8% респондентов заявили, что они заплатили наличными за свою последнюю покупку в магазине, по сравнению с почти 40% в 2010 году.

Тем не менее, несмотря на более низкое использование наличных денег в коммерческой деятельности, запасы валюты в обращении в большинстве стран остаются высокими. Например, стоимость банкнот долларов США, находящихся в обращении, в настоящее время составляет 2,3 трлн долларов, что значительно больше по сравнению с 1,5 трлн долларов в конце 2016 года. То же самое происходит и в Великобритании, где стоимость банкнот, находящихся в обращении, за тот же период выросла на 28%. В своей речи в 2009 году Эндрю Бейли, ныне управляющий Банком Англии, назвал это парадоксом банкнот.

Одно из объяснений парадокса заключается в том, что спрос на наличные деньги исходит не только от людей, желающих их потратить, но и от людей, желающих их сберечь. По оценкам Европейского центрального банка, в то время как около 20% банкнот евро используются в транзакционных целях, от 30% до 50% хранятся в качестве средства сбережения внутри еврозоны, а остальные хранятся за границей. В Германии в 2018 году у физических лиц было в среднем 1364 евро наличными – больше среди пожилых людей – по разным причинам, начиная от сомнений в безопасности и надежности технических систем и заканчивая налогообложением.

Во времена чрезвычайной ситуации такой спрос на наличные деньги возрастает. Это произошло во время пандемии, даже когда использование наличных сократилось; и это произошло после вторжения России в Украину. В Швеции – любопытно, что это одна из немногих стран, не затронутых парадоксом банкнот, – количество снятий средств в банкоматах увеличилось на 28% за неделю, последовавшую за атакой.

Все это означает, что, хотя наличные деньги, возможно, вымирают, управление ими по-прежнему поддерживает крупную отрасль. Компании существуют для того, чтобы производить наличные деньги, транспортировать их и распределять. На этой неделе компания NCR, занимающаяся банковскими технологиями, опубликовала финансовую информацию о своем отдельном банкоматном бизнесе в преддверии предстоящего выделения; компания является вторым по величине поставщиком банкоматов в мире. На той же неделе De La Rue PLC пролила свет на бизнес, связанный с банкнотами, отчитавшись о доходах за последний финансовый год.

Проблема, с которой сталкиваются эти компании и другие представители индустрии наличных денег, заключается в том, что сбережения не создаются с такой же скоростью, как расходы, и поэтому бизнес замедлился. Более высокие процентные ставки также создают альтернативные издержки для накопления наличных денег, которые еще могут разрушить парадокс банкнот. Кроме того, направление движения ясно. По оценкам британской промышленной группы UK Finance, доля платежей наличными снизится с 15% до 6% к 2031 году; в США, согласно отчету Nilson, использование наличных снизится с 18% до 8-9% к 2025 году.

Но всегда интересно наблюдать, как компании справляются со спадом, поэтому давайте взглянем на цепочку, которая сложилась в рамках индустрии наличных денег.

Печатание денег

Наличные деньги начинают свой жизненный цикл на печатных станках. Мы обсуждали этот процесс в короткой статье в ноябре. В то время De La Rue испытывал трудности. Основанная в 1821 году, компания начала выпускать банкноты в 1860 году и к 2010-м годам выпускала их для 150 центральных банков по всему миру. Большинство стран сохранили за собой основную ответственность за печать своих собственных банкнот, но передали бы ее на аутсорсинг De La Rue в случае, если бы им потребовались дополнительные мощности (например, во время чрезвычайной ситуации).

По оценкам De La Rue, в середине 2010-х годов по всему миру ежегодно выпускалось около 162 миллиардов новых банкнот, из которых 87% изготавливались дома, 11% - коммерческими типографиями, такими как De La Rue, и 2% были переданы на аутсорсинг для управления колебаниями спроса (известными как “перерасход”). в промышленности). Прогнозировался базовый рост на уровне 3-4% в год.

Но спрос никогда не был стабильным, и De La Rue изо всех сил пыталась приспособить свои печатные мощности к нему. Когда в 2020 году спрос резко возрос, компания не смогла извлечь выгоду из ценообразования и впоследствии не заключила дополнительных контрактов. Инфляция издержек оказала дополнительное давление на бизнес. Последовала череда предупреждений о прибылях, в ходе которых аудиторы подняли вопрос о “существенной неопределенности” в отношении статуса компании как функционирующего предприятия. Последнее предупреждение о прибылях, опубликованное в апреле, сопровождалось признанием того, что спрос на банкноты был на самом низком уровне более чем за 20 лет, поскольку центральные банки работали с запасами, накопленными во время пандемии.

Доходы на этой неделе вытаскивают De La Rue из пропасти. Были внесены изменения в условия кредитования, что положило конец размышлениям аудиторов по поводу того, что компания является функционирующим предприятием. А поскольку процент выигрышей по новым контрактам превышает 70%, портфель заказов De La Rue пополняется. “Значительная часть запланированного нами объема печати банкнот на 24 финансовый год уже находится в рамках подтвержденных заказов”, - сказал генеральный директор.

Но это не совсем печатание денег, бизнес по печатанию денег. В прошлом году De La Rue получила операционную прибыль всего в размере 14 миллионов фунтов стерлингов при выручке в 255 миллионов фунтов стерлингов. Это меньше с 42 миллионов фунтов стерлингов при выручке в 399 миллионов фунтов стерлингов в 2019 году. Одной из причин является объем избыточных мощностей, существующих в частном секторе. Это специализированный бизнес – не каждый может открыться в качестве производителя банкнот, – он все еще довольно фрагментирован. Другая причина заключается в том, что De La Rue, возможно, поглощает свой собственный рынок за счет внедрения полимерных банкнот. Эти новые банкноты, выпускаемые в Великобритании с 2016 года, более долговечны, чем бумажные, и служат как минимум в 2,5 раза дольше. Банкноты, возможно, скоро выйдут из обращения, но последнее выжившее поколение будет находиться в обращении еще долгое время.

Перемещение денег

Как только наличные будут напечатаны, они должны быть доставлены. Перемещение наличных - более крупный бизнес, чем их изготовление: по оценкам лидера рынка Brink, мировая индустрия управления\обслуживания денежных средств оценивается в 20 миллиардов долларов. Возможно, вы видели грузовики Brink на шоссе, а некоторые, возможно, помнят их склад в Хитроу как место одного из крупнейших ограблений в британской истории. Помимо хранения и перемещения наличных денег и других ценностей, компания предлагает услуги по подсчету наличных, сортировке, упаковке и проверке счетов. В прошлом году выручка компании в сфере управления денежными средствами и ценностями составила 3,8 миллиарда долларов.

Эти грузовики генерируют почти 4 млрд долларов выручки

В отличие от производства банкнот, перевозка наличных является более консолидированной отраслью. На долю Brink's приходится около четверти мирового рынка по выручке – это игрок номер один или два в большинстве географических регионов. Часть масштабов возникла в результате приобретений. В 2020 году она приобрела большую часть глобальных операций по управлению денежными средствами британской компании G4S по цене покупки в 826 миллионов долларов (1-кратная выручка).

Клиентские контракты в сфере транзита наличных обычно заключаются на срок от одного до трех лет, хотя, как правило, они остаются в силе до расторжения, поэтому доходы в целом являются периодическими. Исторически рост выручки был довольно стабильным (в этом году компания планирует достичь 9%), и даже когда выручка упала на 7% в 2020 году во время пандемии, операционная маржа удерживалась на уровне 10,3% против 10,6% годом ранее из-за большой переменной базы структуры затрат: рабочая сила, автопарк и фрахт расходы составляют около 70% от общих затрат и могут варьироваться в зависимости от выручки.

Стремясь предотвратить свой окончательный крах, Brink's разработала решение для продления срока использования наличных денег. “Наши решения для цифровой розничной торговли направлены на то, чтобы сделать наличные такими же простыми в использовании, как дебетовые карты, кредитные карты и другие цифровые платежи, и позволить нашим розничным продавцам создавать полностью прозрачный денежный поток для всех способов оплаты, особенно наличными”, - говорит генеральный директор компании.

Решение работает, позволяя торговцам вносить наличные на защищенное технологическое устройство, которое способно подтвердить депозит и немедленно зачислить средства на банковский счет розничного продавца, прежде чем наличные будут забраны компанией Brink позже. “Brink's предоставляет вам банковское отделение”, - говорит директор по информационным технологиям компании. По оценкам Brink, только в США насчитывается 1,8 миллиона торговых точек, ежемесячный оборот которых превышает 5000 долларов, которые в настоящее время не обслуживаются Brink's или кем-либо из ее аналогов, что представляет собой значительный рынок для этой услуги.

Пока что это решение набирает обороты, что отчасти объясняет ускорение роста Brink. Это также высокорентабельный бизнес, поскольку он позволяет добавлять "подписку" к основной плате за управление денежными средствами. Таким образом, это может обеспечить Brink's более длинную взлетно-посадочную полосу по мере сокращения использования денежных средств, в течение этого времени она может генерировать значительный свободный денежный поток (прогноз на этот год составляет 350 миллионов долларов). Но чтобы полностью остановить эту тенденцию, компании необходимо было бы заняться потребительской частью уравнения, то есть банкоматами.

Раздача денег

Если Brink's работает на оптовом рынке выдачи наличных, то банкоматы работают на розничном рынке. Сама Brink's активно работает на рынке – она владеет, эксплуатирует или управляет более чем 11 000 банкоматными терминалами в США. “Они служат как для привлечения наличных в экономику, так и для перевода наличных в цифровую форму”, - говорят в компании. Но по сравнению с другими компаниями, доля Brink's невелика.

Крупнейшим поставщиком банкоматов в мире является Diebold Nixdorf. Основанная в 1859 году – в том же году, что и Brink's, и за год до того, как De La Rue начала печатать банкноты, – она имеет богатую историю, уходящую корнями в бизнес по производству сейфов, основанный Карлом Диболдом в Цинциннати, штат Огайо. В 1966 году компания представила миру свою концепцию банкомата, за год до того, как самый первый банкомат был установлен в Лондоне. В прошлом году компания заработала на своем банкоматном бизнесе 2,4 миллиарда долларов при операционной рентабельности в 12,8%.

К сожалению, ранее в этом месяце Diebold Nixdorf подала заявление о защите от банкротства. Стремясь к масштабированию, Diebold приобрела немецкую компанию Wincor Nixdorf в 2016 году, но выгоды от слияния не были получены. После приобретения компания столкнулась с неизменным или снижающимся ростом продаж и валовой прибыли при сохранении значительно более высокой долговой нагрузки. В то же время компания понесла крупные расходы, связанные с капиталовложениями после слияния и затратами на реструктуризацию, что привело к потере денежных средств на сумму более 500 миллионов долларов с 2018 года, что сказалось на ее ликвидности. Понижение кредитного рейтинга до CCC+ в мае прошлого года из-за того, что рейтинговое агентство определило как неустойчивую структуру капитала, привело к тому, что он перешел все границы.

Diebold Nixdorf в настоящее время работает над реструктуризацией. Но у инвесторов, желающих получить доступ к индустрии банкоматов, есть альтернатива – NCR находится на последнем этапе развития своего бизнеса банкоматов, второго по величине в мире. Компания владеет и управляет 85 000 единицами и управляет еще 700 000. Выручка в прошлом году составила 4,1 миллиарда долларов, из которых около четверти пришлось на лицензии на оборудование и программное обеспечение, а три четверти - на техническое обслуживание, услуги по внедрению, облачные технологии, обработку платежей и тому подобное.

Стратегия NCR заключается в том, чтобы встроить другие сервисы в свои банкоматы, чтобы ее подразделения делали больше, чем просто обрабатывали наличные, и все чаще становились каналом доставки, лежащим в основе большинства точек соприкосновения банковских клиентов. В частности, NCR в восторге от своего решения “банкомат как услуга”, которое предоставляет клиентам банков полностью аутсорсинговое управление банкоматами, позволяя им ускорить трансформацию филиалов и стратегии оптимизации. В настоящее время компания ввела в эксплуатацию 17 500 банкоматов на этой основе и оценивает выручку от них в два раза выше, чем она может получить от традиционного контракта на оборудование и техническое обслуживание банкоматов.

Однако, несмотря на то, что компания наращивала эту стратегию, свободный денежный поток был слабым. В прошлом году компания получила всего 204 миллиона долларов свободного денежного потока, что эквивалентно 5% выручки, по сравнению с 13% в 2020 году. Имея долг в 2,7 миллиарда долларов, NCR не так обременена заемными средствами, как Diebold Nixdorf, но, делая ставку на то, что банкоматы смогут выжить без наличных, она надеется, что дорога не закончится.

Конец наличности

Если и есть какой-то фактор, который может сохранить наличные деньги после истечения срока их полезного использования, так это социальное давление. Сокращение использования наличных денег неравномерно распределяется между группами населения, при этом некоторые сегменты сильно зависят от наличных денег. Опросы показывают, что в Великобритании 1,1 миллиона потребителей продолжают в основном использовать наличные деньги для повседневных покупок. Правительства осознают это и во многих юрисдикциях взяли на себя обязательства по защите наличных средств в будущем. Только на этой неделе Европейская комиссия приняла законодательное предложение о законном платежном средстве в виде банкнот и монет евро, чтобы сохранить роль наличных евро, которые должны приниматься в качестве платежного средства повсюду в ЕС.

Но правительства также продолжают заигрывать с цифровыми валютами центральных банков (CBDC). Мы обсуждали CBDC здесь в октябре 2020 года – по сути, они представляют собой цифровое представление наличных денег. Несмотря на то, что они сопряжены со многими проблемами, которые еще предстоит решить, CBDC не нуждаются в печати, транспортировке или распространении. Таким образом, для участников индустрии наличных денег они остаются главной угрозой.

Сколько наличных у вас в кошельке? Если вы хоть в чем-то похожи на меня, вы могли бы носить с собой пару купюр. Конечно, они не могут сделать ничего такого, чего не могут карты, Apple Pay или банковские переводы, но в них есть что-то осязаемое, и... Никогда не знаешь наверняка. Если вы много путешествуете, у вас также может где-нибудь храниться запас иностранных банкнот, которые пригодятся для оплаты такси по прибытии в пункт назначения при условии, что они все еще являются законным платежным средством (недавно я нашел несколько настоящих французских франков в старом бумажнике).

Но за пределами сужающегося диапазона вариантов использования большинство из нас не используют наличные деньги так часто, как раньше. В Великобритании, где я живу, операции с наличными составляют около 15% платежей, по сравнению с более чем половиной десять лет назад. В США на наличные приходится 18% платежей, что почти на треть меньше, чем в 2016 году. А в Швеции, которая значительно продвинулась в процессе цифровизации платежей, наличные практически исчезли. В недавнем опросе, проведенном Sveriges Riksbank, только 8% респондентов заявили, что они заплатили наличными за свою последнюю покупку в магазине, по сравнению с почти 40% в 2010 году.

Тем не менее, несмотря на более низкое использование наличных денег в коммерческой деятельности, запасы валюты в обращении в большинстве стран остаются высокими. Например, стоимость банкнот долларов США, находящихся в обращении, в настоящее время составляет 2,3 трлн долларов, что значительно больше по сравнению с 1,5 трлн долларов в конце 2016 года. То же самое происходит и в Великобритании, где стоимость банкнот, находящихся в обращении, за тот же период выросла на 28%. В своей речи в 2009 году Эндрю Бейли, ныне управляющий Банком Англии, назвал это парадоксом банкнот.

Одно из объяснений парадокса заключается в том, что спрос на наличные деньги исходит не только от людей, желающих их потратить, но и от людей, желающих их сберечь. По оценкам Европейского центрального банка, в то время как около 20% банкнот евро используются в транзакционных целях, от 30% до 50% хранятся в качестве средства сбережения внутри еврозоны, а остальные хранятся за границей. В Германии в 2018 году у физических лиц было в среднем 1364 евро наличными – больше среди пожилых людей – по разным причинам, начиная от сомнений в безопасности и надежности технических систем и заканчивая налогообложением.

Во времена чрезвычайной ситуации такой спрос на наличные деньги возрастает. Это произошло во время пандемии, даже когда использование наличных сократилось; и это произошло после вторжения России в Украину. В Швеции – любопытно, что это одна из немногих стран, не затронутых парадоксом банкнот, – количество снятий средств в банкоматах увеличилось на 28% за неделю, последовавшую за атакой.

Все это означает, что, хотя наличные деньги, возможно, вымирают, управление ими по-прежнему поддерживает крупную отрасль. Компании существуют для того, чтобы производить наличные деньги, транспортировать их и распределять. На этой неделе компания NCR, занимающаяся банковскими технологиями, опубликовала финансовую информацию о своем отдельном банкоматном бизнесе в преддверии предстоящего выделения; компания является вторым по величине поставщиком банкоматов в мире. На той же неделе De La Rue PLC пролила свет на бизнес, связанный с банкнотами, отчитавшись о доходах за последний финансовый год.

De La Rue - Британская компания, один из крупнейших в мире производителей ценных бумаг и банковского оборудования, технических решений для идентификации личности и защиты документов.

- прим. Holy Finance

- прим. Holy Finance

Проблема, с которой сталкиваются эти компании и другие представители индустрии наличных денег, заключается в том, что сбережения не создаются с такой же скоростью, как расходы, и поэтому бизнес замедлился. Более высокие процентные ставки также создают альтернативные издержки для накопления наличных денег, которые еще могут разрушить парадокс банкнот. Кроме того, направление движения ясно. По оценкам британской промышленной группы UK Finance, доля платежей наличными снизится с 15% до 6% к 2031 году; в США, согласно отчету Nilson, использование наличных снизится с 18% до 8-9% к 2025 году.

Но всегда интересно наблюдать, как компании справляются со спадом, поэтому давайте взглянем на цепочку, которая сложилась в рамках индустрии наличных денег.

Печатание денег

Наличные деньги начинают свой жизненный цикл на печатных станках. Мы обсуждали этот процесс в короткой статье в ноябре. В то время De La Rue испытывал трудности. Основанная в 1821 году, компания начала выпускать банкноты в 1860 году и к 2010-м годам выпускала их для 150 центральных банков по всему миру. Большинство стран сохранили за собой основную ответственность за печать своих собственных банкнот, но передали бы ее на аутсорсинг De La Rue в случае, если бы им потребовались дополнительные мощности (например, во время чрезвычайной ситуации).

По оценкам De La Rue, в середине 2010-х годов по всему миру ежегодно выпускалось около 162 миллиардов новых банкнот, из которых 87% изготавливались дома, 11% - коммерческими типографиями, такими как De La Rue, и 2% были переданы на аутсорсинг для управления колебаниями спроса (известными как “перерасход”). в промышленности). Прогнозировался базовый рост на уровне 3-4% в год.

Но спрос никогда не был стабильным, и De La Rue изо всех сил пыталась приспособить свои печатные мощности к нему. Когда в 2020 году спрос резко возрос, компания не смогла извлечь выгоду из ценообразования и впоследствии не заключила дополнительных контрактов. Инфляция издержек оказала дополнительное давление на бизнес. Последовала череда предупреждений о прибылях, в ходе которых аудиторы подняли вопрос о “существенной неопределенности” в отношении статуса компании как функционирующего предприятия. Последнее предупреждение о прибылях, опубликованное в апреле, сопровождалось признанием того, что спрос на банкноты был на самом низком уровне более чем за 20 лет, поскольку центральные банки работали с запасами, накопленными во время пандемии.

Доходы на этой неделе вытаскивают De La Rue из пропасти. Были внесены изменения в условия кредитования, что положило конец размышлениям аудиторов по поводу того, что компания является функционирующим предприятием. А поскольку процент выигрышей по новым контрактам превышает 70%, портфель заказов De La Rue пополняется. “Значительная часть запланированного нами объема печати банкнот на 24 финансовый год уже находится в рамках подтвержденных заказов”, - сказал генеральный директор.

Но это не совсем печатание денег, бизнес по печатанию денег. В прошлом году De La Rue получила операционную прибыль всего в размере 14 миллионов фунтов стерлингов при выручке в 255 миллионов фунтов стерлингов. Это меньше с 42 миллионов фунтов стерлингов при выручке в 399 миллионов фунтов стерлингов в 2019 году. Одной из причин является объем избыточных мощностей, существующих в частном секторе. Это специализированный бизнес – не каждый может открыться в качестве производителя банкнот, – он все еще довольно фрагментирован. Другая причина заключается в том, что De La Rue, возможно, поглощает свой собственный рынок за счет внедрения полимерных банкнот. Эти новые банкноты, выпускаемые в Великобритании с 2016 года, более долговечны, чем бумажные, и служат как минимум в 2,5 раза дольше. Банкноты, возможно, скоро выйдут из обращения, но последнее выжившее поколение будет находиться в обращении еще долгое время.

Перемещение денег

Как только наличные будут напечатаны, они должны быть доставлены. Перемещение наличных - более крупный бизнес, чем их изготовление: по оценкам лидера рынка Brink, мировая индустрия управления\обслуживания денежных средств оценивается в 20 миллиардов долларов. Возможно, вы видели грузовики Brink на шоссе, а некоторые, возможно, помнят их склад в Хитроу как место одного из крупнейших ограблений в британской истории. Помимо хранения и перемещения наличных денег и других ценностей, компания предлагает услуги по подсчету наличных, сортировке, упаковке и проверке счетов. В прошлом году выручка компании в сфере управления денежными средствами и ценностями составила 3,8 миллиарда долларов.

Эти грузовики генерируют почти 4 млрд долларов выручки

В отличие от производства банкнот, перевозка наличных является более консолидированной отраслью. На долю Brink's приходится около четверти мирового рынка по выручке – это игрок номер один или два в большинстве географических регионов. Часть масштабов возникла в результате приобретений. В 2020 году она приобрела большую часть глобальных операций по управлению денежными средствами британской компании G4S по цене покупки в 826 миллионов долларов (1-кратная выручка).

Клиентские контракты в сфере транзита наличных обычно заключаются на срок от одного до трех лет, хотя, как правило, они остаются в силе до расторжения, поэтому доходы в целом являются периодическими. Исторически рост выручки был довольно стабильным (в этом году компания планирует достичь 9%), и даже когда выручка упала на 7% в 2020 году во время пандемии, операционная маржа удерживалась на уровне 10,3% против 10,6% годом ранее из-за большой переменной базы структуры затрат: рабочая сила, автопарк и фрахт расходы составляют около 70% от общих затрат и могут варьироваться в зависимости от выручки.

Стремясь предотвратить свой окончательный крах, Brink's разработала решение для продления срока использования наличных денег. “Наши решения для цифровой розничной торговли направлены на то, чтобы сделать наличные такими же простыми в использовании, как дебетовые карты, кредитные карты и другие цифровые платежи, и позволить нашим розничным продавцам создавать полностью прозрачный денежный поток для всех способов оплаты, особенно наличными”, - говорит генеральный директор компании.

Решение работает, позволяя торговцам вносить наличные на защищенное технологическое устройство, которое способно подтвердить депозит и немедленно зачислить средства на банковский счет розничного продавца, прежде чем наличные будут забраны компанией Brink позже. “Brink's предоставляет вам банковское отделение”, - говорит директор по информационным технологиям компании. По оценкам Brink, только в США насчитывается 1,8 миллиона торговых точек, ежемесячный оборот которых превышает 5000 долларов, которые в настоящее время не обслуживаются Brink's или кем-либо из ее аналогов, что представляет собой значительный рынок для этой услуги.

Пока что это решение набирает обороты, что отчасти объясняет ускорение роста Brink. Это также высокорентабельный бизнес, поскольку он позволяет добавлять "подписку" к основной плате за управление денежными средствами. Таким образом, это может обеспечить Brink's более длинную взлетно-посадочную полосу по мере сокращения использования денежных средств, в течение этого времени она может генерировать значительный свободный денежный поток (прогноз на этот год составляет 350 миллионов долларов). Но чтобы полностью остановить эту тенденцию, компании необходимо было бы заняться потребительской частью уравнения, то есть банкоматами.

Раздача денег

Если Brink's работает на оптовом рынке выдачи наличных, то банкоматы работают на розничном рынке. Сама Brink's активно работает на рынке – она владеет, эксплуатирует или управляет более чем 11 000 банкоматными терминалами в США. “Они служат как для привлечения наличных в экономику, так и для перевода наличных в цифровую форму”, - говорят в компании. Но по сравнению с другими компаниями, доля Brink's невелика.

Крупнейшим поставщиком банкоматов в мире является Diebold Nixdorf. Основанная в 1859 году – в том же году, что и Brink's, и за год до того, как De La Rue начала печатать банкноты, – она имеет богатую историю, уходящую корнями в бизнес по производству сейфов, основанный Карлом Диболдом в Цинциннати, штат Огайо. В 1966 году компания представила миру свою концепцию банкомата, за год до того, как самый первый банкомат был установлен в Лондоне. В прошлом году компания заработала на своем банкоматном бизнесе 2,4 миллиарда долларов при операционной рентабельности в 12,8%.

К сожалению, ранее в этом месяце Diebold Nixdorf подала заявление о защите от банкротства. Стремясь к масштабированию, Diebold приобрела немецкую компанию Wincor Nixdorf в 2016 году, но выгоды от слияния не были получены. После приобретения компания столкнулась с неизменным или снижающимся ростом продаж и валовой прибыли при сохранении значительно более высокой долговой нагрузки. В то же время компания понесла крупные расходы, связанные с капиталовложениями после слияния и затратами на реструктуризацию, что привело к потере денежных средств на сумму более 500 миллионов долларов с 2018 года, что сказалось на ее ликвидности. Понижение кредитного рейтинга до CCC+ в мае прошлого года из-за того, что рейтинговое агентство определило как неустойчивую структуру капитала, привело к тому, что он перешел все границы.

Diebold Nixdorf в настоящее время работает над реструктуризацией. Но у инвесторов, желающих получить доступ к индустрии банкоматов, есть альтернатива – NCR находится на последнем этапе развития своего бизнеса банкоматов, второго по величине в мире. Компания владеет и управляет 85 000 единицами и управляет еще 700 000. Выручка в прошлом году составила 4,1 миллиарда долларов, из которых около четверти пришлось на лицензии на оборудование и программное обеспечение, а три четверти - на техническое обслуживание, услуги по внедрению, облачные технологии, обработку платежей и тому подобное.

Стратегия NCR заключается в том, чтобы встроить другие сервисы в свои банкоматы, чтобы ее подразделения делали больше, чем просто обрабатывали наличные, и все чаще становились каналом доставки, лежащим в основе большинства точек соприкосновения банковских клиентов. В частности, NCR в восторге от своего решения “банкомат как услуга”, которое предоставляет клиентам банков полностью аутсорсинговое управление банкоматами, позволяя им ускорить трансформацию филиалов и стратегии оптимизации. В настоящее время компания ввела в эксплуатацию 17 500 банкоматов на этой основе и оценивает выручку от них в два раза выше, чем она может получить от традиционного контракта на оборудование и техническое обслуживание банкоматов.

Однако, несмотря на то, что компания наращивала эту стратегию, свободный денежный поток был слабым. В прошлом году компания получила всего 204 миллиона долларов свободного денежного потока, что эквивалентно 5% выручки, по сравнению с 13% в 2020 году. Имея долг в 2,7 миллиарда долларов, NCR не так обременена заемными средствами, как Diebold Nixdorf, но, делая ставку на то, что банкоматы смогут выжить без наличных, она надеется, что дорога не закончится.

Конец наличности

Если и есть какой-то фактор, который может сохранить наличные деньги после истечения срока их полезного использования, так это социальное давление. Сокращение использования наличных денег неравномерно распределяется между группами населения, при этом некоторые сегменты сильно зависят от наличных денег. Опросы показывают, что в Великобритании 1,1 миллиона потребителей продолжают в основном использовать наличные деньги для повседневных покупок. Правительства осознают это и во многих юрисдикциях взяли на себя обязательства по защите наличных средств в будущем. Только на этой неделе Европейская комиссия приняла законодательное предложение о законном платежном средстве в виде банкнот и монет евро, чтобы сохранить роль наличных евро, которые должны приниматься в качестве платежного средства повсюду в ЕС.

Но правительства также продолжают заигрывать с цифровыми валютами центральных банков (CBDC). Мы обсуждали CBDC здесь в октябре 2020 года – по сути, они представляют собой цифровое представление наличных денег. Несмотря на то, что они сопряжены со многими проблемами, которые еще предстоит решить, CBDC не нуждаются в печати, транспортировке или распространении. Таким образом, для участников индустрии наличных денег они остаются главной угрозой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба