17 июля 2023 Абрамов Александр

Это можно сказать о судьбе государственного Пенсионного фонда США с резервами $2,7 трлн.

Попечители данной пенсионной программы прогнозируют, что, если Конгресс не предпримет никаких действий, указанные резервы иссякнут в 2033 г. Это создаст серьезные проблемы. По расчетам экспертов, даже если начиная с 2030 г. Конгресс повысит савку социальных взносов на 4 процентных пункта (с нынешних, если не ошибаюсь 14,5% от заработной платы), это не решит полностью проблемы дефицита пенсионного фонда, а даст лишь временную паузу.

Лично мне данная проблема не кажется драматичной, как-нибудь они справятся. Но здесь интересно другое, о чем пишет Barron’s, а именно, почему все эти десятилетия ПФ США не инвестировал указанные резервы в акции? По закону трастовый фонд социального обеспечения должен инвестировать исключительно в казначейские ценные бумаги. Теперь же сенатор Билл Кэссиди (республиканец от штата Луизиана) предлагает спасать фонд, разрешив инвестировать в акции.

Однако здесь уже поздно «пить Боржоми», этот подход мог спасти резервы, если бы он был реализован в середине 1980-х. Теперь же Алисия Маннелл, директор Центра пенсионных исследований Бостонского колледжа и соавтор доклада о инвестициях пенсионных фондов в акции говорит следующее. «Я была сторонницей этого подхода на протяжении десятилетий, но теперь я думаю, что окно возможностей закрылось».

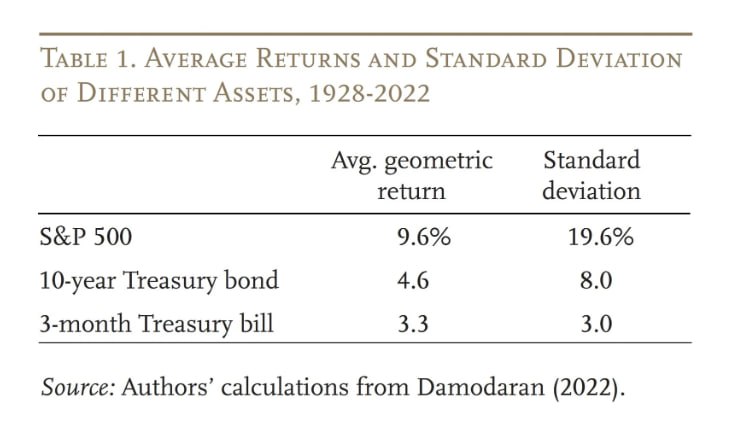

В своем докладе она сравнила финансовое состояние государственного ПФ США с тремя аналогичными государственными фондами, инвестирующими в акции (Canada Pension Plan и двумя американскими программами соответственно для работников железных дорог и бюджетников Railroad Retirement system и Federal Thrift Savings Plan). Ситуация разительно отличается, увы не в пользу ПФ США. Для того, чтобы почувствовать разницу Маннелл приводит статистику среднегодовой доходности вложений в акции S&P500 и 10-летние годовые облигации США на 95-летнем горизонта с 1928 г. по 2023 г. – соответственно 9,6% годовых и 4,6% годовых (см. рисунок выше). Выглядит впечатляющее.

Сейчас многие обсуждают, что там будет с долгосрочной программой сбережений (ДПС) в России. Пока не известно, какой будет структура активов в данных НПФ, но, вероятно, достаточно консервативной, с доходностью, сопоставимой с инфляцией и госбумагами, как это и было с обязательными пенсионными накоплениями. На мой взгляд, такой подход сегодня не работает (о чем и свидетельствует опыт ПФ США). В этом случае, если не ошибаюсь, в виде пенсионных выплат из ДПС вам просто вернут ваши же пенсионные взносы, проиндексированные на уровень инфляции. Это трудно назвать накоплением.

Исследование Алисии Манеллы можно найти здесь.

Попечители данной пенсионной программы прогнозируют, что, если Конгресс не предпримет никаких действий, указанные резервы иссякнут в 2033 г. Это создаст серьезные проблемы. По расчетам экспертов, даже если начиная с 2030 г. Конгресс повысит савку социальных взносов на 4 процентных пункта (с нынешних, если не ошибаюсь 14,5% от заработной платы), это не решит полностью проблемы дефицита пенсионного фонда, а даст лишь временную паузу.

Лично мне данная проблема не кажется драматичной, как-нибудь они справятся. Но здесь интересно другое, о чем пишет Barron’s, а именно, почему все эти десятилетия ПФ США не инвестировал указанные резервы в акции? По закону трастовый фонд социального обеспечения должен инвестировать исключительно в казначейские ценные бумаги. Теперь же сенатор Билл Кэссиди (республиканец от штата Луизиана) предлагает спасать фонд, разрешив инвестировать в акции.

Однако здесь уже поздно «пить Боржоми», этот подход мог спасти резервы, если бы он был реализован в середине 1980-х. Теперь же Алисия Маннелл, директор Центра пенсионных исследований Бостонского колледжа и соавтор доклада о инвестициях пенсионных фондов в акции говорит следующее. «Я была сторонницей этого подхода на протяжении десятилетий, но теперь я думаю, что окно возможностей закрылось».

В своем докладе она сравнила финансовое состояние государственного ПФ США с тремя аналогичными государственными фондами, инвестирующими в акции (Canada Pension Plan и двумя американскими программами соответственно для работников железных дорог и бюджетников Railroad Retirement system и Federal Thrift Savings Plan). Ситуация разительно отличается, увы не в пользу ПФ США. Для того, чтобы почувствовать разницу Маннелл приводит статистику среднегодовой доходности вложений в акции S&P500 и 10-летние годовые облигации США на 95-летнем горизонта с 1928 г. по 2023 г. – соответственно 9,6% годовых и 4,6% годовых (см. рисунок выше). Выглядит впечатляющее.

Сейчас многие обсуждают, что там будет с долгосрочной программой сбережений (ДПС) в России. Пока не известно, какой будет структура активов в данных НПФ, но, вероятно, достаточно консервативной, с доходностью, сопоставимой с инфляцией и госбумагами, как это и было с обязательными пенсионными накоплениями. На мой взгляд, такой подход сегодня не работает (о чем и свидетельствует опыт ПФ США). В этом случае, если не ошибаюсь, в виде пенсионных выплат из ДПС вам просто вернут ваши же пенсионные взносы, проиндексированные на уровень инфляции. Это трудно назвать накоплением.

Исследование Алисии Манеллы можно найти здесь.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба