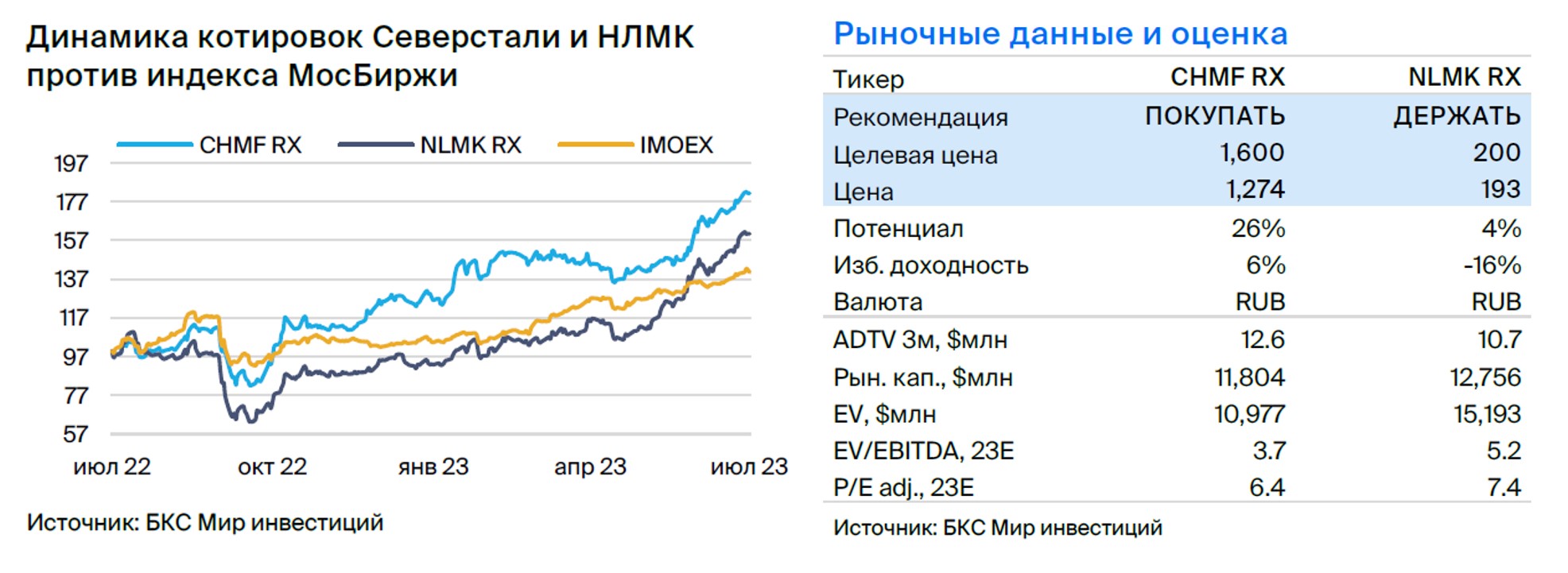

Подтверждаем парную идею «Лонг Северсталь / Шорт НЛМК», которая показала совокупный спред 2%. По-прежнему считаем, что НЛМК стоит неоправданно дорого и ждем падения цены акции, в то время как стабильный внутренний рынок и возможная публикация финансовой отчетности Северстали могут стать позитивными катализаторами.

Главное

• Северсталь — ждем сильной «операционки» за II квартал 2023 г. на фоне устойчивого спроса в РФ.

• НЛМК остается самой «закрытой» компанией среди сталеваров. В последний раз она публиковала операционный отчет за III квартал 2022 г.

• Цены на сталь в мире продолжают падать (у НЛМК СП в Европе и активы в США). Г/к прокат в Европе подешевел на 15%, в США — на 14% за последние 3 месяца.

• Доходность: ждем совокупный спред 15% к концу сентября.

• Оценка: Северсталь торгуется с дисконтом 17% к НЛМК, справедливая премия.

• Катализаторы: публикация отчетности по МСФО, рецессия.

В деталях

Северсталь — позитивная «операционка» за II квартал 2023 г. даст импульс росту акций. При открытии парной идеи мы отмечали существенную трансформацию структуры продаж Северстали. До 2022 г. компания поставляла 60% стали на внутренний рынок, остальное — на экспорт, преимущественно в Европу.

Однако к настоящему моменту доля внутреннего рынка выросла до 85%, оставшееся идет в основном в страны СНГ. Сейчас внутренний рынок стали чувствует себя уверенно, что отразилось в сильных операционных результатах ММК за II квартал 2023 г., а также ожиданиях сильного III квартала 2023 г. и сохранения полной загрузки мощностей. Схожей динамики мы ожидаем и от Северстали, что, по нашему мнению, обеспечит дальнейший рост акций компании.

НЛМК — «закрытость» и падение цен на сталь в мире ухудшают восприятие. НЛМК, как и прочие металлурги, перестала раскрывать финансовые результаты с прошлого года. Однако конкуренты из сектора продолжили публиковать операционные результаты, в то время как НЛМК перестала раскрывать и их, начиная с III квартала 2022 г.

Цены на сталь в мире при том продолжают снижаться: г/к прокат в Европе подешевел на 15%, в США — на 14% за последние три месяца, котировки слябов рухнули на 25%. Отметим, что доля последних в продажах стальной продукции НЛМК занимает порядка 40–45%, по нашим оценкам, и менее 10% для Северстали. Таким образом, мы считаем недавний рост котировок НЛМК неоправданным и ждем коррекции в цене бумаги в ближайшее время.

Рецессия в США, риск слабого роста в Китае, публикация МСФО. Риски рецессии в США и недостаточный спрос в Китае на фоне дефицита сильных госстимулов выступят катализаторами прежде всего для бумаг НЛМК как наиболее экспортно ориентированного игрока в российском плоском прокате. Публикация результатов по МСФО сталеварами, по нашему мнению, также сыграет на пользу Северстали, чистый долг которой на текущий момент оцениваем как отрицательный, в отличие от НЛМК.

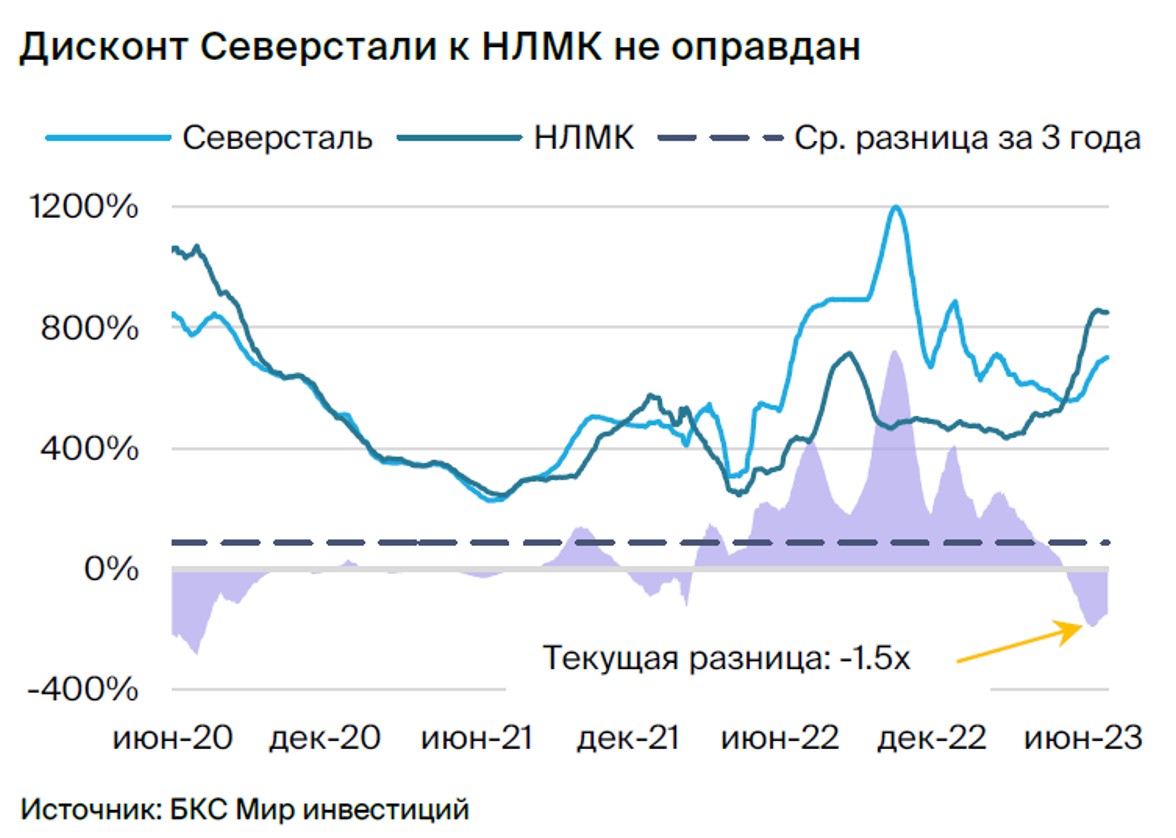

Оценка: Северсталь торгуется с дисконтом в 17% к НЛМК, справедливая премия. Бумаги Северстали торгуются с дисконтом 17% к НЛМК, хотя исторически премия составляла в районе 4–5%. Ожидаем, что к концу сентября дисконт как минимум сократится до 5–10%, спред составит около 15%. Дальше видим постепенный возврат к исторической премии.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

За период с августа прошлого года мы выпустили 11 идей на российском рынке, из них закрыто 7. Средняя доходность по закрытым парным идеям составляет 15,7%.

Главное

• Северсталь — ждем сильной «операционки» за II квартал 2023 г. на фоне устойчивого спроса в РФ.

• НЛМК остается самой «закрытой» компанией среди сталеваров. В последний раз она публиковала операционный отчет за III квартал 2022 г.

• Цены на сталь в мире продолжают падать (у НЛМК СП в Европе и активы в США). Г/к прокат в Европе подешевел на 15%, в США — на 14% за последние 3 месяца.

• Доходность: ждем совокупный спред 15% к концу сентября.

• Оценка: Северсталь торгуется с дисконтом 17% к НЛМК, справедливая премия.

• Катализаторы: публикация отчетности по МСФО, рецессия.

В деталях

Северсталь — позитивная «операционка» за II квартал 2023 г. даст импульс росту акций. При открытии парной идеи мы отмечали существенную трансформацию структуры продаж Северстали. До 2022 г. компания поставляла 60% стали на внутренний рынок, остальное — на экспорт, преимущественно в Европу.

Однако к настоящему моменту доля внутреннего рынка выросла до 85%, оставшееся идет в основном в страны СНГ. Сейчас внутренний рынок стали чувствует себя уверенно, что отразилось в сильных операционных результатах ММК за II квартал 2023 г., а также ожиданиях сильного III квартала 2023 г. и сохранения полной загрузки мощностей. Схожей динамики мы ожидаем и от Северстали, что, по нашему мнению, обеспечит дальнейший рост акций компании.

НЛМК — «закрытость» и падение цен на сталь в мире ухудшают восприятие. НЛМК, как и прочие металлурги, перестала раскрывать финансовые результаты с прошлого года. Однако конкуренты из сектора продолжили публиковать операционные результаты, в то время как НЛМК перестала раскрывать и их, начиная с III квартала 2022 г.

Цены на сталь в мире при том продолжают снижаться: г/к прокат в Европе подешевел на 15%, в США — на 14% за последние три месяца, котировки слябов рухнули на 25%. Отметим, что доля последних в продажах стальной продукции НЛМК занимает порядка 40–45%, по нашим оценкам, и менее 10% для Северстали. Таким образом, мы считаем недавний рост котировок НЛМК неоправданным и ждем коррекции в цене бумаги в ближайшее время.

Рецессия в США, риск слабого роста в Китае, публикация МСФО. Риски рецессии в США и недостаточный спрос в Китае на фоне дефицита сильных госстимулов выступят катализаторами прежде всего для бумаг НЛМК как наиболее экспортно ориентированного игрока в российском плоском прокате. Публикация результатов по МСФО сталеварами, по нашему мнению, также сыграет на пользу Северстали, чистый долг которой на текущий момент оцениваем как отрицательный, в отличие от НЛМК.

Оценка: Северсталь торгуется с дисконтом в 17% к НЛМК, справедливая премия. Бумаги Северстали торгуются с дисконтом 17% к НЛМК, хотя исторически премия составляла в районе 4–5%. Ожидаем, что к концу сентября дисконт как минимум сократится до 5–10%, спред составит около 15%. Дальше видим постепенный возврат к исторической премии.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

За период с августа прошлого года мы выпустили 11 идей на российском рынке, из них закрыто 7. Средняя доходность по закрытым парным идеям составляет 15,7%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба