28 июля 2023 RAZBORKA

На этой неделе делал разборку операционных результатов РУСГИДРО за 2кв

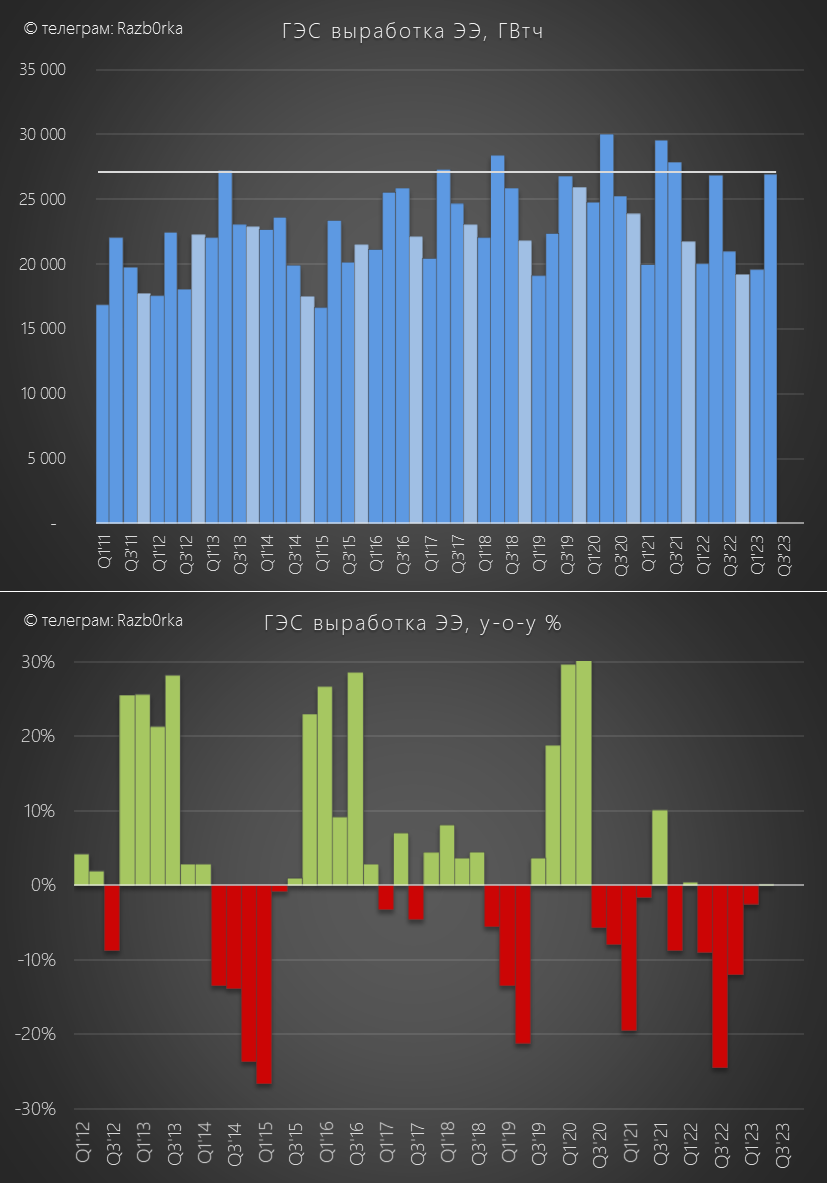

Писал о том, что как и в 2022 году 1 полугодие у ГЭС было слабым из-за низкой водности рек

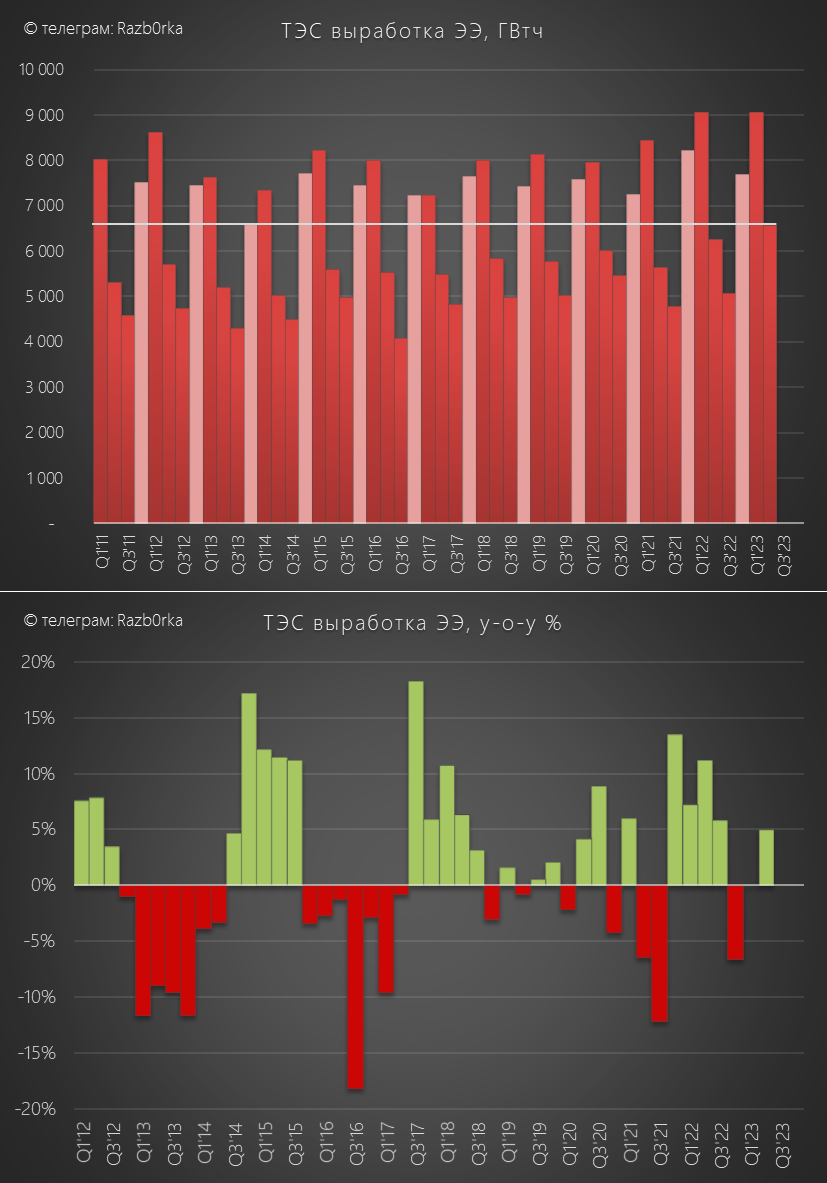

На этом фоне ТЭС РУСГИДРО увеличили выработку на 5%

Низкая выработке ГЭС привела к локальному дефициту электроэнергии и росту цен по сравнению с прошлым годом

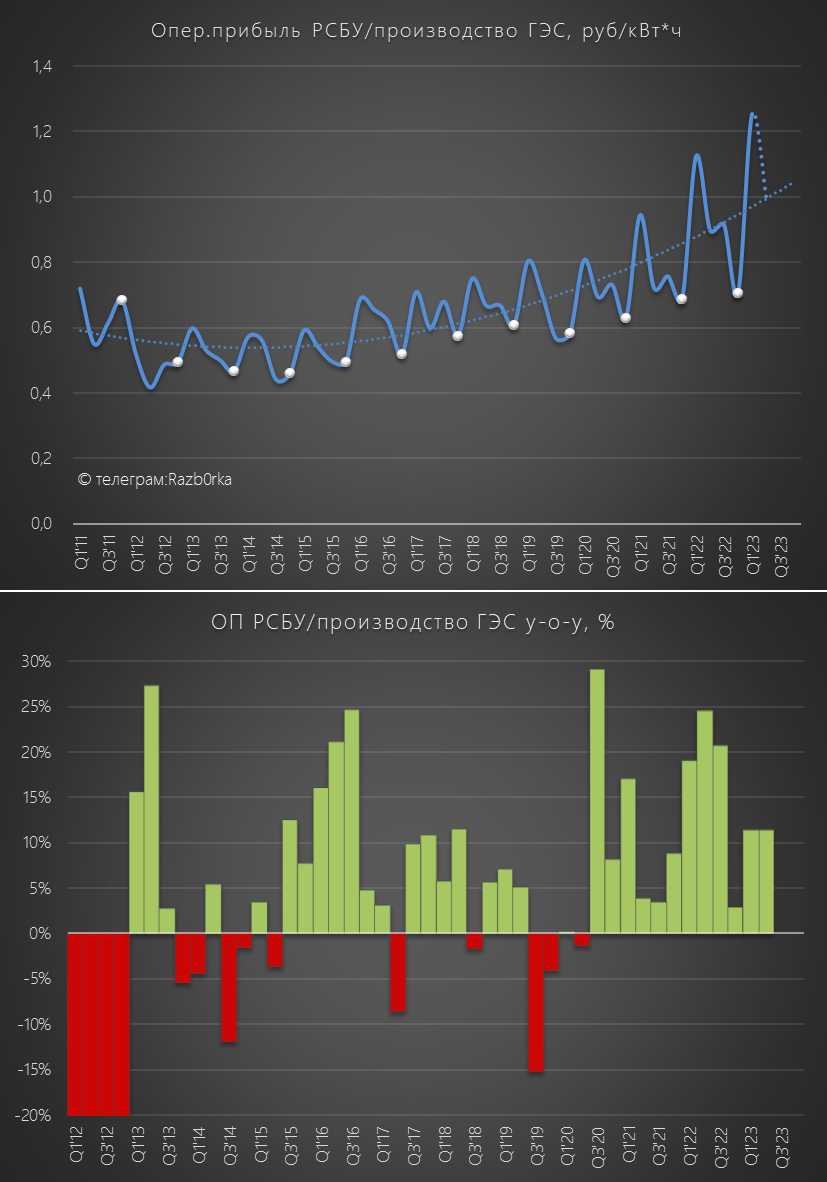

На основе операц.результатов и данных по ценам предполагал, что операц.прибыль РСБУ, получаемая РУСГИДРО с 1 кВт, сезонно снизится до 1 руб

А суммарная операционная прибыль 2кв составит 27 млрд руб или 0.06 руб/акция

Вчера вышел отчет РСБУ и мы можем сравнить мой прогноз с фактом

Динамика 1 полугодия:

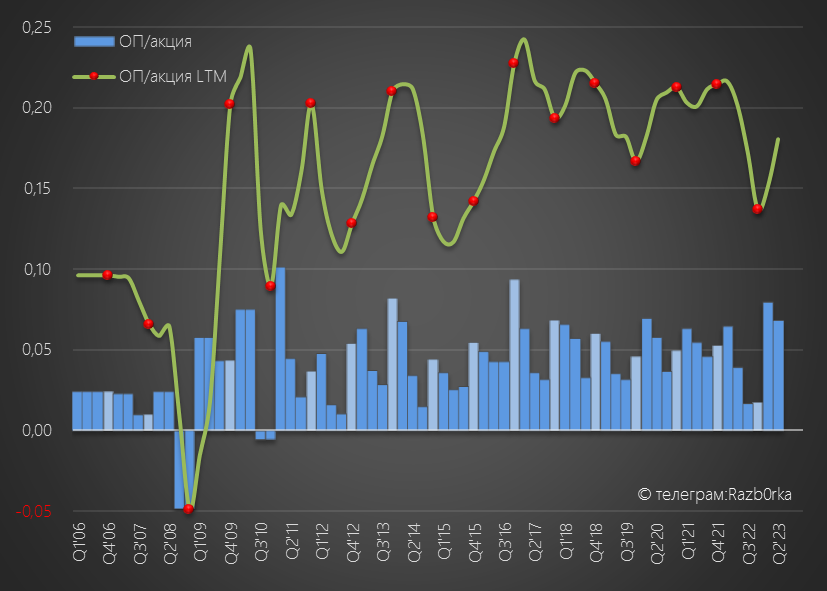

Выручка +11%

Себестоимость +11%

Операц.прибыль +10%

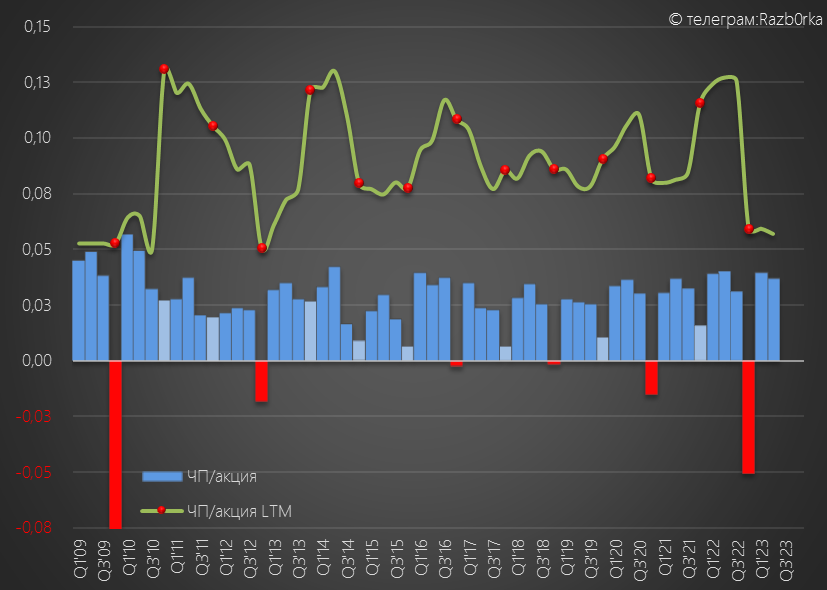

Чистая прибыль -2%

Динамика 2 квартала почти совпадает с динамикой 1 полугодия

Чистая прибыль снизилась из-за роста расходов на обслуживания долга в 2 раза и снижения % по депозитам - посмотрим это подробнее чуть позже

По выручке и операционной прибыли в 2 кв поставлен исторический рекорд

Операционная прибыль составила 26.8 млрд руб, что совпало с моим прогнозом

Это 0.06 руб/акция за 2кв и 0,115 руб/акция за полугодие

Показатель операц.прибыли с 1 кВт как я предполагал снизился до 1 руб

Но это было на 12% выше прошлого года!

Это означает, что ВЕСЬ рост выручки и операционной прибыли вызван ростом цен на электроэнергию!

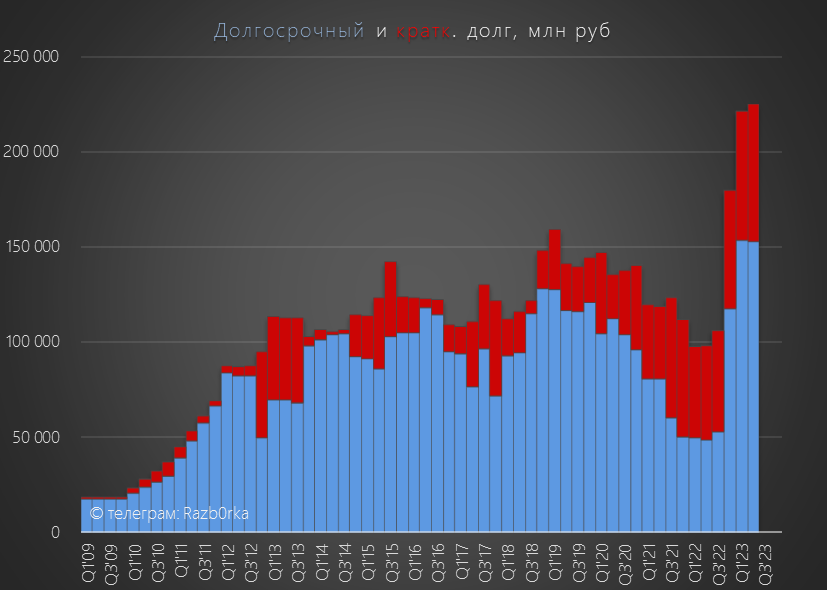

Я уже писал про рекордный рост расходов на выплату процентов, график говорит сам за себя

Долг продолжил расти и это еще не предел

По планам компании, долг вырастет еще в 1.5 раза в ближайшие 2 года

В результате, чистая прибыль компании снизилась на 6% г-к-г до 16.5 млрд руб или 0.037 руб/акция в 2кв'23 и 0.077 руб/акция за 1 полугодие

Получается, что главные бенефициары роста цен на электроэнергию это не РУСГИДРО, а банки которые получают проценты по займам выданным компании

По текущей динамике, если не будет опять гигантских списаний в 4кв, прибыль за год составит около 0.15 руб/акция

Акция стоит 0.844 руб

Таким образом, прибыль гидросегмента дает оценку акций в 6 годовых прибылей РСБУ

Через месяц, 28 Августа будет опубликован отчет МСФО, учитывающий результаты ТЭС, сбытов и госсубсидии

Судя по результатам ТЭС и ценам на электроэнергию, операц.прибыль МСФО за 2кв до обесцениваний составит 30 млрд руб

Это 0.068 руб/акция за 2кв и 0.147 руб/акция за 1 полугодие

На мой взгляд, даже с учетом ожидаемого роста прибыли, по текущей цене акция не выглядит привлекательно

Писал о том, что как и в 2022 году 1 полугодие у ГЭС было слабым из-за низкой водности рек

На этом фоне ТЭС РУСГИДРО увеличили выработку на 5%

Низкая выработке ГЭС привела к локальному дефициту электроэнергии и росту цен по сравнению с прошлым годом

На основе операц.результатов и данных по ценам предполагал, что операц.прибыль РСБУ, получаемая РУСГИДРО с 1 кВт, сезонно снизится до 1 руб

А суммарная операционная прибыль 2кв составит 27 млрд руб или 0.06 руб/акция

Вчера вышел отчет РСБУ и мы можем сравнить мой прогноз с фактом

Динамика 1 полугодия:

Выручка +11%

Себестоимость +11%

Операц.прибыль +10%

Чистая прибыль -2%

Динамика 2 квартала почти совпадает с динамикой 1 полугодия

Чистая прибыль снизилась из-за роста расходов на обслуживания долга в 2 раза и снижения % по депозитам - посмотрим это подробнее чуть позже

По выручке и операционной прибыли в 2 кв поставлен исторический рекорд

Операционная прибыль составила 26.8 млрд руб, что совпало с моим прогнозом

Это 0.06 руб/акция за 2кв и 0,115 руб/акция за полугодие

Показатель операц.прибыли с 1 кВт как я предполагал снизился до 1 руб

Но это было на 12% выше прошлого года!

Это означает, что ВЕСЬ рост выручки и операционной прибыли вызван ростом цен на электроэнергию!

Я уже писал про рекордный рост расходов на выплату процентов, график говорит сам за себя

Долг продолжил расти и это еще не предел

По планам компании, долг вырастет еще в 1.5 раза в ближайшие 2 года

В результате, чистая прибыль компании снизилась на 6% г-к-г до 16.5 млрд руб или 0.037 руб/акция в 2кв'23 и 0.077 руб/акция за 1 полугодие

Получается, что главные бенефициары роста цен на электроэнергию это не РУСГИДРО, а банки которые получают проценты по займам выданным компании

По текущей динамике, если не будет опять гигантских списаний в 4кв, прибыль за год составит около 0.15 руб/акция

Акция стоит 0.844 руб

Таким образом, прибыль гидросегмента дает оценку акций в 6 годовых прибылей РСБУ

Через месяц, 28 Августа будет опубликован отчет МСФО, учитывающий результаты ТЭС, сбытов и госсубсидии

Судя по результатам ТЭС и ценам на электроэнергию, операц.прибыль МСФО за 2кв до обесцениваний составит 30 млрд руб

Это 0.068 руб/акция за 2кв и 0.147 руб/акция за 1 полугодие

На мой взгляд, даже с учетом ожидаемого роста прибыли, по текущей цене акция не выглядит привлекательно

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба