28 июля 2023 | Новатэк

О компании. Новости.

«НОВАТЭК» - крупнейший независимый производитель природного газа в России.

Всего на компанию приходится 12% общероссийской добычи. При этом Новатэк входит в топ 5 публичных компаний мира по этому показателю. Всего доказанные запасы углеводородов компании по последним данным превышают 17,5 млрд баррелей в нефтяном эквиваленте. Это третий результат в мире.

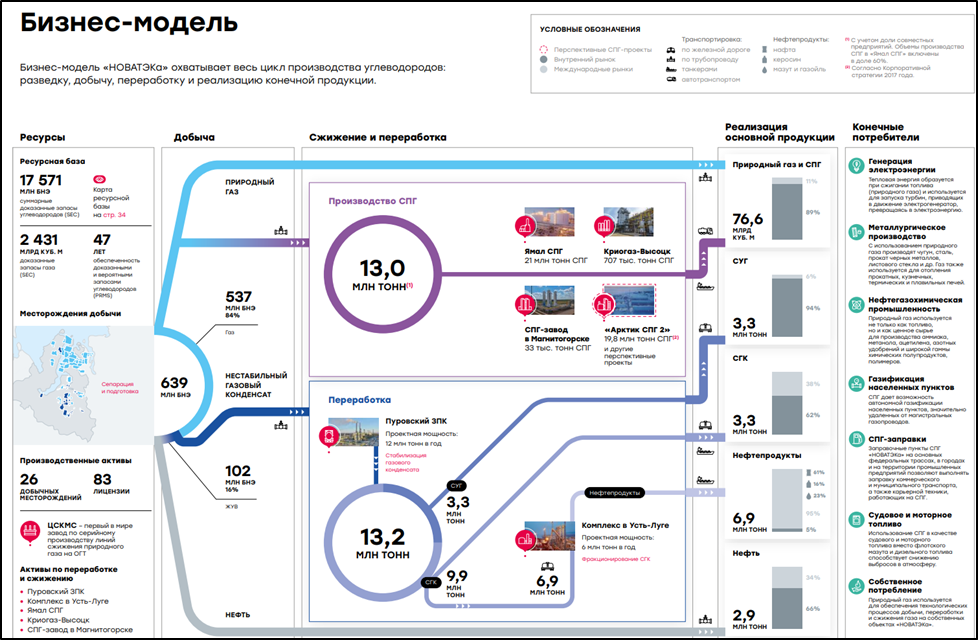

Бизнес модель охватывает весь цикл производства углеводородов: разведку, добычу, переработку и реализацию конечной продукции.

Основные добывающие и перерабатывающие активы расположены на территории России, в основном в Ямало-Ненецком автономном округе и Красноярском крае.

Из последних значимых новостей – это участие Путина в церемонии отправки первой технологической линии проекта «Арктик СПГ-2». Это означает, что она построена и до конца года может быть запущена в эксплуатацию. Т.е. постепенно производство СПГ вырастет на 6,6 млн тонн в год.

К слову, в июле Япония вывела из-под санкций проект «Арктик СПГ-2», что позволит японским компаниям проводить на нем строительные и инженерные работы. Это повышает вероятность того, что Новатэк сможет завершить проект в рамках графика. При этом Япония будет ежегодно получать более 2 млн тонн СПГ с этого проекта.

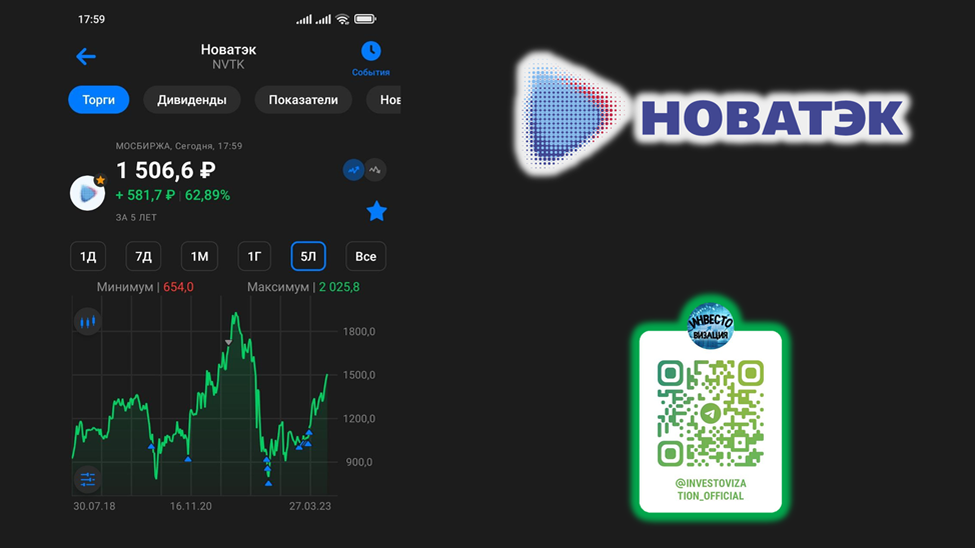

Текущая цена акций.

С начала года акции выросли более чем на треть. И уже превысили уровни, которые были до начала СВО. На данный момент акции закрепились выше значимого уровня 1400 рублей. И торгуются у верхней границы своего восходящего тренда.

Финансовые результаты.

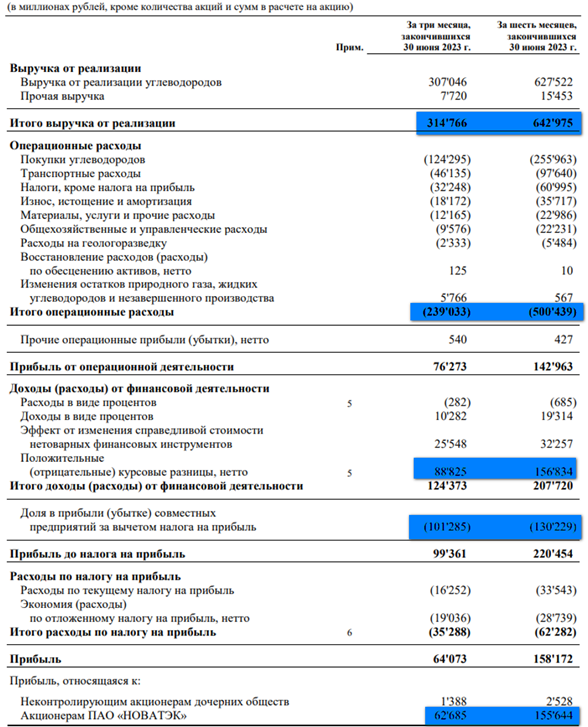

Новатэк опубликовал сокращенную отчетность по МСФО за Q2 и 1П 2023 года. Это уже позитив, т.к. до этого последний отчет выходил почти полтора года назад и был посвящен итогам 2021 года.

Выручка во втором квартале составила 314 млрд, а за полгода почти 643 млрд.

Операционные расходы 239 млрд и 500 млрд соответственно.

Чистая прибыль 62 млрд за Q2и 155 млрд за 1П.

Существенный вклад в прибыль внесли положительные курсовые разницы, которые за полугодие превысили 156 млрд. Т.е. девальвация рубля помогла частично скомпенсировать эффект от падения цен на газ.

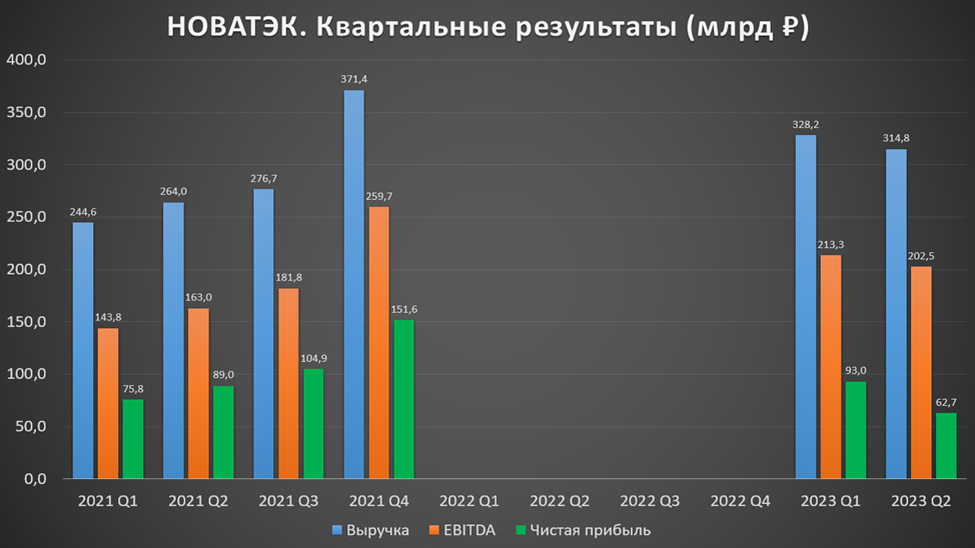

Но конечно эти сухие цифры не очень информативны. Нужно смотреть динамику, а так как официальных данных за прошлый год нет, то фактически приходится сравнивать с 2021 годом. В квартальном разрезе видим, что результаты первых двух кварталов заметно лучше аналогичных показателей 2021 года. Разве что прибыль последнего квартала снизилась на 30%.

В основном это произошло из-за убытка, полученного от деятельности совместных предприятий. Убыток превысил 101 млрд за квартал. А в аналогичном периоде 2021 года совместные предприятия принесли прибыль более 58 млрд.

К слову, в совместные предприятия вынесены основные проекты компании, в том числе «ЯМАЛ СПГ», «АРКТИК СПГ-2» и другие. В последнем отчете компания не раскрывает детали, откуда точно получился убыток. Но вероятно, основные причины – это курсовые разницы, капитальные расходы на «АРКТИК СПГ-2» и падение цен на газ. Текущие цены на газ в Европе в разы ниже, чем год назад.

Кстати, из-за аномально высоких цен на газ, компания хорошо себя чувствовала в прошлом году. Новатэк не раскрыл конкретных данных, но результаты за 2022 год должны быть рекордными. В частности, глава компании, Михельсон отмечал, что чистая прибыль выросла более, чем на 50%.

Производственные результаты.

Добыча газа выросла на 0,5%, а жидких углеводородов на 6% кв/кв. Вообще добыча углеводородов выросла на 1,5% до 1,75 млн баррелей в нефтяном эквиваленте в сутки. Реализация газа выросла на 7,7%. Причем экспорт увеличился на 47%.

На квартальной диаграмме видно:

Добыча жидких углеводородов в целом стабильна. И составляет примерно 3 млн тонн за квартал.

Экспорт газа планомерно растет.

Продажи газа в РФ в разы выше, но и значительно дешевле. Тут же можно отметить сезонность, в 1Q и 4Q продажи газа в России в среднем на четверть выше.

К слову, отметим, что с декабря 2022 года были повышены тарифы на газ на 8,5%.

В кулуарах Петербургского международного экономического форума глава компании Михельсон сообщил, что Новатэк в 2023 году увеличит добычу газа и жидких углеводородов на 1-2%.

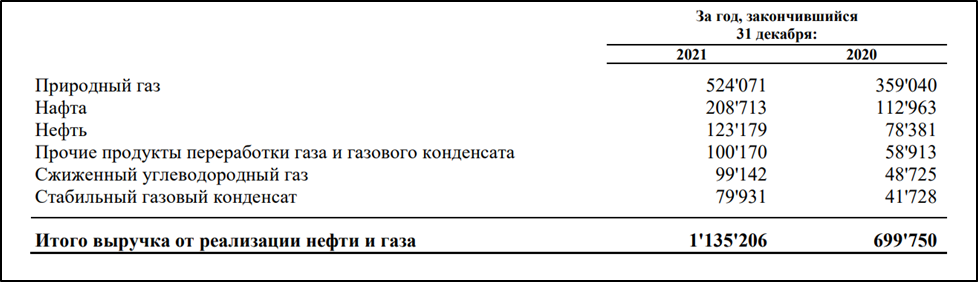

В текущем отчете компания не раскрыла структуру выручки. Поэтому для общего представления посмотрим на данные на начало прошлого года.

46% выручки приходилось на реализацию газа, а 54% принесли продажи жидких углеводородов.

При этом 47% продаж приходилось на Россию. Почти 29% на Европу. Доля Азиатско-Тихоокеанского региона составляла 20% и постоянно росла.

Санкции Европы пока не затронули сжиженный природный газ. И в 2022 году Новатэк увеличил поставки по этому направлению на 13,5%. И судя по последним данным, продолжает наращивать экспорт в Европу. И возможно, скоро обойдет Газпром.

Баланс. Долги.

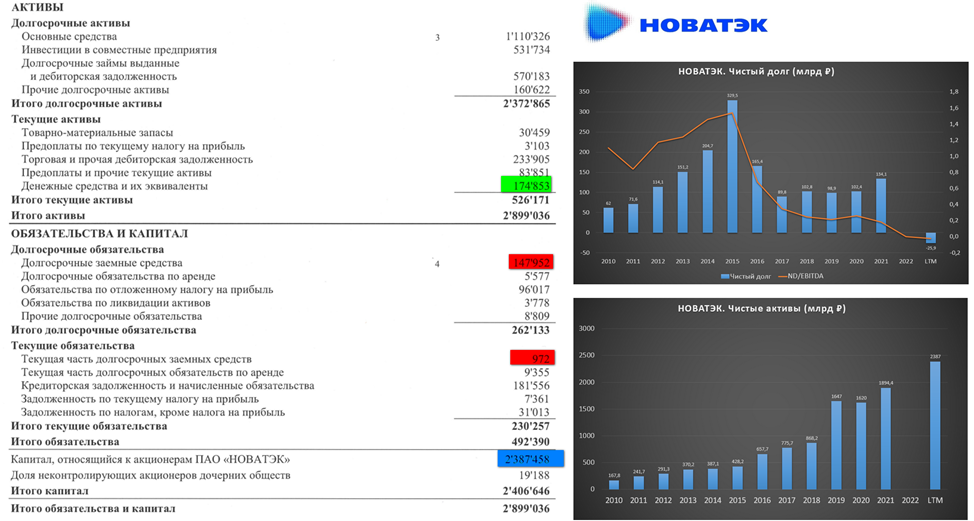

Активы компании растут быстрее обязательств. Таким образом, чистый капитал на конец июня составил почти 2,4 трлн рублей.

Еще одним позитивом является превышение собственных денежных средств над кредитами и займами. Если денег на счетах почти 175 млрд, то совокупные кредиты и займы около 149 млрд. Таким образом чистый долг стал отрицательным. Финансовое положение отличное.

Денежные потоки.

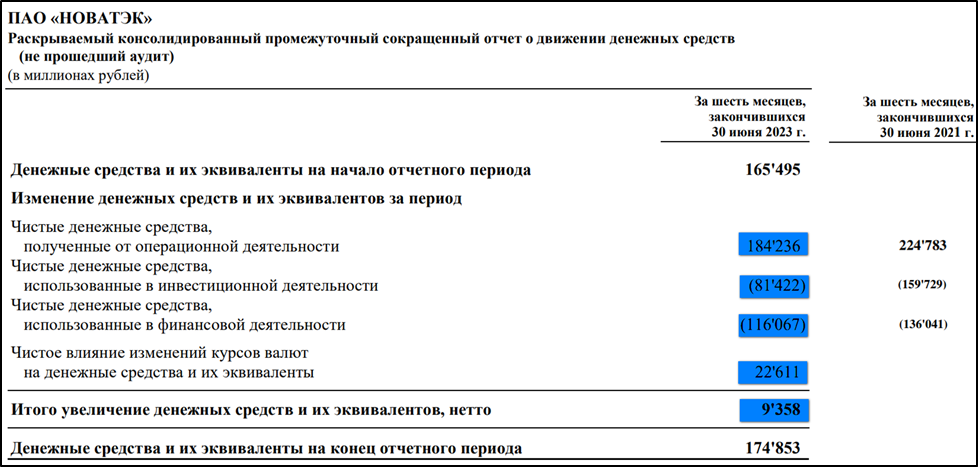

Чистые денежные средства от операционной деятельности 184 млрд. Заметно ниже, чем 2 года назад. Вероятно, основная причина связана с большим снижением цен на газ. Но несмотря на это, компания получает неплохой денежный поток.

Чистые денежные средства от инвестиционной деятельности минус 81 млрд. Что почти в два раза меньше, чем два года назад. Скорее всего это произошло за счет уменьшения предоставления займов совместным предприятиям.

На финансовую деятельность также было отправлено 116 млрд, это также меньше, чем два года назад. И это несмотря на рост дивидендов.

Благодаря положительной курсовой разнице +22млрд, компания смогла получить чистый денежный поток в размере 9 млрд.

Дивиденды.

Согласно дивидендной политике, компания отправляет на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО.

Вообще дивиденды исторически невысокие, но растущие. А в последние два года благодаря высоким ценам на газ, компания осуществила неплохие выплаты.

Минимальный вклад первого полугодия 2023 года в дивиденды "НОВАТЭКа" около 25,5₽. Если считать по скорректированной чистой прибыли, то дивиденды могут быть около 30₽. Т.е. промежуточные дивиденды могут составить 1,5%-2% к текущей цене акции.

Если ситуация с ценами на газ и курсом рубля сильно не изменится, то суммарные дивиденды за 2023 год могут составить до 60₽. Это около 4% доходности к текущей цене акций.

Перспективы.

Ключевые проекты компании – это «ЯМАЛ СПГ» и «АРКТИК СПГ 2». «ЯМАЛ СПГ» - это крупнейший в России СПГ завод, он уже запущен на полную мощность. Он включает в себя три линии с совокупной мощностью 17,5 млн тон СПГ в год. Причем в прошлом году он работал на 120% от номинальной производительности. И было добыто более 21 млн тонн. А в 2023 году планируется добыть менее 20 млн тонн из-за плановой остановки "Ямал СПГ".

«АРКТИК СПГ 2» - это второй СПГ проект. Он также предусматривает строительство трёх линий с мощностью почти в 20 млн тон. Как мы отмечали выше, вероятно, первая линия может быть запущена уже в этом году.

Также из последних новостей – это рост затрат на проекте «АРКТИК СПГ-2», связанный с переходом на электроприводы вместо газовых турбин. Итоговые кап вложения превысят 22 млрд долларов, что на $700 млн выше изначальных планов.

По сути, «АРКТИК СПГ 2» - это на текущий момент главная точка роста. Доля владения Новатэка в проекте 60%. По плану, проект должен быть полностью реализован к 2026 году. Запуск на полную мощность может увеличить выручку почти в 1,5 раза.

Риски.

Текущие риски связаны с возможными санкциями и ограничениями. В частности, США усиливают санкции против российского СПГ. Некоторые страны, например, Великобритания, прекратили закупки. Страны Европы периодически сообщают о намерении снизить потребление российского СПГ. Недавно Аргентина отказалась принимать российский СПГ под предлогом санкций. А согласно данным агентства Bloomberg июньские закупки российского газа в Азии упали до минимума за два года.

Также из-за санкций может задержаться запуск «АРКТИК СПГ 2». В СМИ мелькает информация о возможном переносе срока на 3-4 года из-за отсутствия доступа к западному оборудованию. В частности, в январе французский производитель контейнеров СПГ приостановил работу в России. Это может сказаться на строительстве танкеров. Правда, в июне Михельсон сообщил, что задержек быть не должно. А в июле и Путин выразил уверенность в соблюдении сроков проектов.

Есть еще налоговые риски. С 2023 до 2025 года был повышен налог на прибыль для экспортеров СПГ с 20 до 34%. Правда, недавно был обнулен НДПИ с 2024 года для газа, добытого на Ямале под производство аммиака и водорода. Но здесь вряд ли будут большие объемы, поэтому это не поможет сильно снизить налоговые отчисления.

Кроме этого не исключен риск мирового перепроизводства СПГ. К 2030 году прогнозируется его рост на 70%.

Ну и конечно, результаты компании прямо зависят от цен на нефть и газ, которые существенно снизились с максимумов 2022 года. Из-за падения цен на газ, компания ожидает снижение чистой прибыли в 2023 году на 30%.

Мультипликаторы.

Текущая цена акции = 1500 ₽

Капитализация = 4,5 трлн ₽

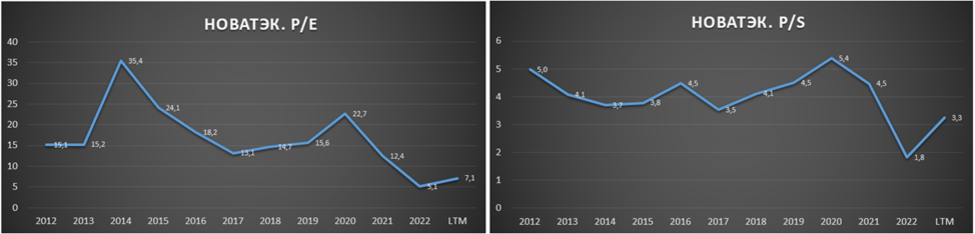

P/E = 7,1

fwd P/E 2023 = 10,1

P/S = 3,3

P/BV = 1,9

EBITDA margin = 64%

Новатэк входит в ТОП-3 крупнейших публичных компаний России и опережает Газпром. Мультипликаторы не сказать, что очень низкие, т.к. Новатэк – это компания роста. Но на данный момент они ниже относительно средних исторических значений.

Выводы.

Новатэк - одна из крупнейших газовых компаний в мире.

Финансовые результаты за второй квартал 2023 года нейтральные.

Производственные результаты в целом неплохие.

У компании отрицательный чистый долг. Финансовое положение устойчивое.

Новатэк – это растущая компания. Основные текущие перспективы связаны с проектом «АРКТИК СПГ 2», который судя по имеющейся информации, идёт по плану. Только подросли капитальные вложения.

Несмотря на статус растущей компании, Новатэк регулярно платит дивиденды. Правда, не очень большие.

Мультипликаторы невысокие относительно исторических значений.

У компании есть ряд рисков, которые связаны с санкциями, налоговыми ужесточениями и снижением цен на углеводороды.

Мои сделки.

Я активно покупал акции Новатэка в 2022 году. К слову, о всех своих сделках пишу в нашем телеграм канале. На текущий момент доля Новатэка около 5% от всего портфеля акций. Позиция плюсует более, чем на 50%. Текущая цена акций в целом справедлива. Но для меня сейчас акции экспортёров – это один из инструментов защиты от девальвации рубля. Поэтому продавать пока не планирую.

«НОВАТЭК» - крупнейший независимый производитель природного газа в России.

Всего на компанию приходится 12% общероссийской добычи. При этом Новатэк входит в топ 5 публичных компаний мира по этому показателю. Всего доказанные запасы углеводородов компании по последним данным превышают 17,5 млрд баррелей в нефтяном эквиваленте. Это третий результат в мире.

Бизнес модель охватывает весь цикл производства углеводородов: разведку, добычу, переработку и реализацию конечной продукции.

Основные добывающие и перерабатывающие активы расположены на территории России, в основном в Ямало-Ненецком автономном округе и Красноярском крае.

Из последних значимых новостей – это участие Путина в церемонии отправки первой технологической линии проекта «Арктик СПГ-2». Это означает, что она построена и до конца года может быть запущена в эксплуатацию. Т.е. постепенно производство СПГ вырастет на 6,6 млн тонн в год.

К слову, в июле Япония вывела из-под санкций проект «Арктик СПГ-2», что позволит японским компаниям проводить на нем строительные и инженерные работы. Это повышает вероятность того, что Новатэк сможет завершить проект в рамках графика. При этом Япония будет ежегодно получать более 2 млн тонн СПГ с этого проекта.

Текущая цена акций.

С начала года акции выросли более чем на треть. И уже превысили уровни, которые были до начала СВО. На данный момент акции закрепились выше значимого уровня 1400 рублей. И торгуются у верхней границы своего восходящего тренда.

Финансовые результаты.

Новатэк опубликовал сокращенную отчетность по МСФО за Q2 и 1П 2023 года. Это уже позитив, т.к. до этого последний отчет выходил почти полтора года назад и был посвящен итогам 2021 года.

Выручка во втором квартале составила 314 млрд, а за полгода почти 643 млрд.

Операционные расходы 239 млрд и 500 млрд соответственно.

Чистая прибыль 62 млрд за Q2и 155 млрд за 1П.

Существенный вклад в прибыль внесли положительные курсовые разницы, которые за полугодие превысили 156 млрд. Т.е. девальвация рубля помогла частично скомпенсировать эффект от падения цен на газ.

Но конечно эти сухие цифры не очень информативны. Нужно смотреть динамику, а так как официальных данных за прошлый год нет, то фактически приходится сравнивать с 2021 годом. В квартальном разрезе видим, что результаты первых двух кварталов заметно лучше аналогичных показателей 2021 года. Разве что прибыль последнего квартала снизилась на 30%.

В основном это произошло из-за убытка, полученного от деятельности совместных предприятий. Убыток превысил 101 млрд за квартал. А в аналогичном периоде 2021 года совместные предприятия принесли прибыль более 58 млрд.

К слову, в совместные предприятия вынесены основные проекты компании, в том числе «ЯМАЛ СПГ», «АРКТИК СПГ-2» и другие. В последнем отчете компания не раскрывает детали, откуда точно получился убыток. Но вероятно, основные причины – это курсовые разницы, капитальные расходы на «АРКТИК СПГ-2» и падение цен на газ. Текущие цены на газ в Европе в разы ниже, чем год назад.

Кстати, из-за аномально высоких цен на газ, компания хорошо себя чувствовала в прошлом году. Новатэк не раскрыл конкретных данных, но результаты за 2022 год должны быть рекордными. В частности, глава компании, Михельсон отмечал, что чистая прибыль выросла более, чем на 50%.

Производственные результаты.

Добыча газа выросла на 0,5%, а жидких углеводородов на 6% кв/кв. Вообще добыча углеводородов выросла на 1,5% до 1,75 млн баррелей в нефтяном эквиваленте в сутки. Реализация газа выросла на 7,7%. Причем экспорт увеличился на 47%.

На квартальной диаграмме видно:

Добыча жидких углеводородов в целом стабильна. И составляет примерно 3 млн тонн за квартал.

Экспорт газа планомерно растет.

Продажи газа в РФ в разы выше, но и значительно дешевле. Тут же можно отметить сезонность, в 1Q и 4Q продажи газа в России в среднем на четверть выше.

К слову, отметим, что с декабря 2022 года были повышены тарифы на газ на 8,5%.

В кулуарах Петербургского международного экономического форума глава компании Михельсон сообщил, что Новатэк в 2023 году увеличит добычу газа и жидких углеводородов на 1-2%.

В текущем отчете компания не раскрыла структуру выручки. Поэтому для общего представления посмотрим на данные на начало прошлого года.

46% выручки приходилось на реализацию газа, а 54% принесли продажи жидких углеводородов.

При этом 47% продаж приходилось на Россию. Почти 29% на Европу. Доля Азиатско-Тихоокеанского региона составляла 20% и постоянно росла.

Санкции Европы пока не затронули сжиженный природный газ. И в 2022 году Новатэк увеличил поставки по этому направлению на 13,5%. И судя по последним данным, продолжает наращивать экспорт в Европу. И возможно, скоро обойдет Газпром.

Баланс. Долги.

Активы компании растут быстрее обязательств. Таким образом, чистый капитал на конец июня составил почти 2,4 трлн рублей.

Еще одним позитивом является превышение собственных денежных средств над кредитами и займами. Если денег на счетах почти 175 млрд, то совокупные кредиты и займы около 149 млрд. Таким образом чистый долг стал отрицательным. Финансовое положение отличное.

Денежные потоки.

Чистые денежные средства от операционной деятельности 184 млрд. Заметно ниже, чем 2 года назад. Вероятно, основная причина связана с большим снижением цен на газ. Но несмотря на это, компания получает неплохой денежный поток.

Чистые денежные средства от инвестиционной деятельности минус 81 млрд. Что почти в два раза меньше, чем два года назад. Скорее всего это произошло за счет уменьшения предоставления займов совместным предприятиям.

На финансовую деятельность также было отправлено 116 млрд, это также меньше, чем два года назад. И это несмотря на рост дивидендов.

Благодаря положительной курсовой разнице +22млрд, компания смогла получить чистый денежный поток в размере 9 млрд.

Дивиденды.

Согласно дивидендной политике, компания отправляет на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО.

Вообще дивиденды исторически невысокие, но растущие. А в последние два года благодаря высоким ценам на газ, компания осуществила неплохие выплаты.

Минимальный вклад первого полугодия 2023 года в дивиденды "НОВАТЭКа" около 25,5₽. Если считать по скорректированной чистой прибыли, то дивиденды могут быть около 30₽. Т.е. промежуточные дивиденды могут составить 1,5%-2% к текущей цене акции.

Если ситуация с ценами на газ и курсом рубля сильно не изменится, то суммарные дивиденды за 2023 год могут составить до 60₽. Это около 4% доходности к текущей цене акций.

Перспективы.

Ключевые проекты компании – это «ЯМАЛ СПГ» и «АРКТИК СПГ 2». «ЯМАЛ СПГ» - это крупнейший в России СПГ завод, он уже запущен на полную мощность. Он включает в себя три линии с совокупной мощностью 17,5 млн тон СПГ в год. Причем в прошлом году он работал на 120% от номинальной производительности. И было добыто более 21 млн тонн. А в 2023 году планируется добыть менее 20 млн тонн из-за плановой остановки "Ямал СПГ".

«АРКТИК СПГ 2» - это второй СПГ проект. Он также предусматривает строительство трёх линий с мощностью почти в 20 млн тон. Как мы отмечали выше, вероятно, первая линия может быть запущена уже в этом году.

Также из последних новостей – это рост затрат на проекте «АРКТИК СПГ-2», связанный с переходом на электроприводы вместо газовых турбин. Итоговые кап вложения превысят 22 млрд долларов, что на $700 млн выше изначальных планов.

По сути, «АРКТИК СПГ 2» - это на текущий момент главная точка роста. Доля владения Новатэка в проекте 60%. По плану, проект должен быть полностью реализован к 2026 году. Запуск на полную мощность может увеличить выручку почти в 1,5 раза.

Риски.

Текущие риски связаны с возможными санкциями и ограничениями. В частности, США усиливают санкции против российского СПГ. Некоторые страны, например, Великобритания, прекратили закупки. Страны Европы периодически сообщают о намерении снизить потребление российского СПГ. Недавно Аргентина отказалась принимать российский СПГ под предлогом санкций. А согласно данным агентства Bloomberg июньские закупки российского газа в Азии упали до минимума за два года.

Также из-за санкций может задержаться запуск «АРКТИК СПГ 2». В СМИ мелькает информация о возможном переносе срока на 3-4 года из-за отсутствия доступа к западному оборудованию. В частности, в январе французский производитель контейнеров СПГ приостановил работу в России. Это может сказаться на строительстве танкеров. Правда, в июне Михельсон сообщил, что задержек быть не должно. А в июле и Путин выразил уверенность в соблюдении сроков проектов.

Есть еще налоговые риски. С 2023 до 2025 года был повышен налог на прибыль для экспортеров СПГ с 20 до 34%. Правда, недавно был обнулен НДПИ с 2024 года для газа, добытого на Ямале под производство аммиака и водорода. Но здесь вряд ли будут большие объемы, поэтому это не поможет сильно снизить налоговые отчисления.

Кроме этого не исключен риск мирового перепроизводства СПГ. К 2030 году прогнозируется его рост на 70%.

Ну и конечно, результаты компании прямо зависят от цен на нефть и газ, которые существенно снизились с максимумов 2022 года. Из-за падения цен на газ, компания ожидает снижение чистой прибыли в 2023 году на 30%.

Мультипликаторы.

Текущая цена акции = 1500 ₽

Капитализация = 4,5 трлн ₽

P/E = 7,1

fwd P/E 2023 = 10,1

P/S = 3,3

P/BV = 1,9

EBITDA margin = 64%

Новатэк входит в ТОП-3 крупнейших публичных компаний России и опережает Газпром. Мультипликаторы не сказать, что очень низкие, т.к. Новатэк – это компания роста. Но на данный момент они ниже относительно средних исторических значений.

Выводы.

Новатэк - одна из крупнейших газовых компаний в мире.

Финансовые результаты за второй квартал 2023 года нейтральные.

Производственные результаты в целом неплохие.

У компании отрицательный чистый долг. Финансовое положение устойчивое.

Новатэк – это растущая компания. Основные текущие перспективы связаны с проектом «АРКТИК СПГ 2», который судя по имеющейся информации, идёт по плану. Только подросли капитальные вложения.

Несмотря на статус растущей компании, Новатэк регулярно платит дивиденды. Правда, не очень большие.

Мультипликаторы невысокие относительно исторических значений.

У компании есть ряд рисков, которые связаны с санкциями, налоговыми ужесточениями и снижением цен на углеводороды.

Мои сделки.

Я активно покупал акции Новатэка в 2022 году. К слову, о всех своих сделках пишу в нашем телеграм канале. На текущий момент доля Новатэка около 5% от всего портфеля акций. Позиция плюсует более, чем на 50%. Текущая цена акций в целом справедлива. Но для меня сейчас акции экспортёров – это один из инструментов защиты от девальвации рубля. Поэтому продавать пока не планирую.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба