Кратко напомню, о чем писал в разборке РСБУ за 1кв'23

Главное что произошло весной, это указ Президента о передаче ЮНИПРО во временное управление РОСИМУЩЕСТВА

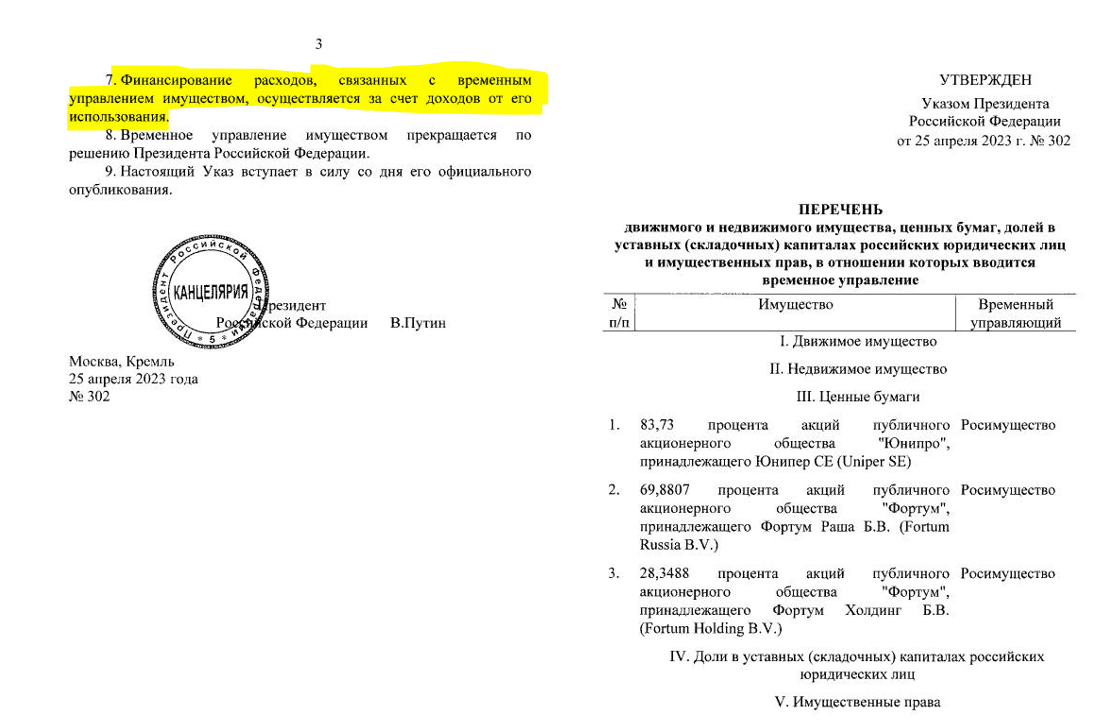

Благодаря росту тарифа в 1кв компания обновила рекорд по операционной прибыли, заработав 0.18 руб/акция

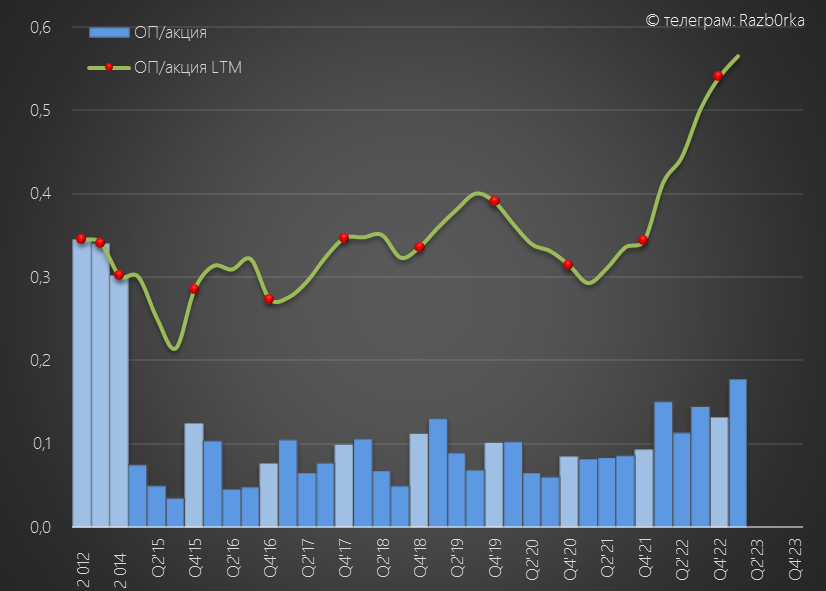

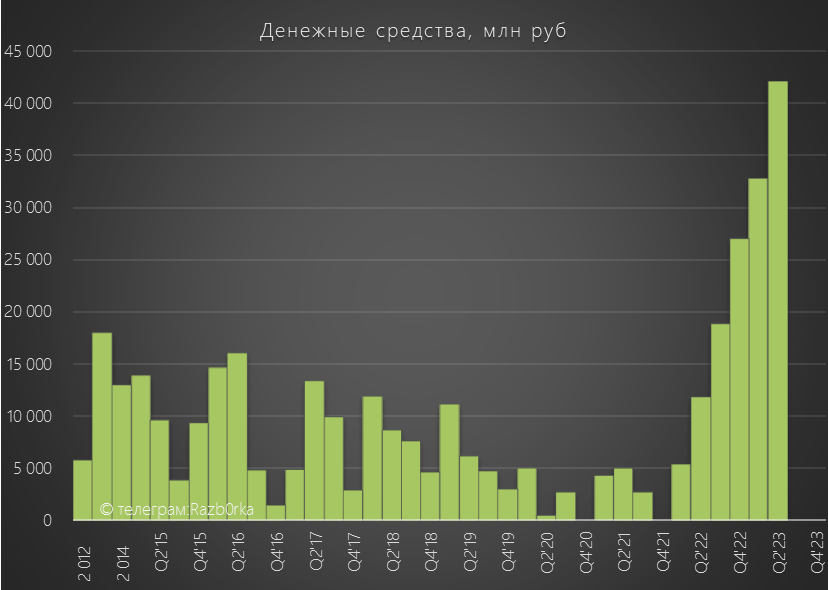

Благодаря росту прибыли, ЮНИПРО накопило рекордные 33 млрд руб кэша

33 млрд руб это 0.57 руб/акция!

Акция стоила на тот момент 1.93 руб, сумма кэша равнялась 30% капитализации!

Вообще если Вы еще не знакомы с ЮНИПРО, рекомендую к прочтению вот эту подробную разборку истории компании

История почти детективная!

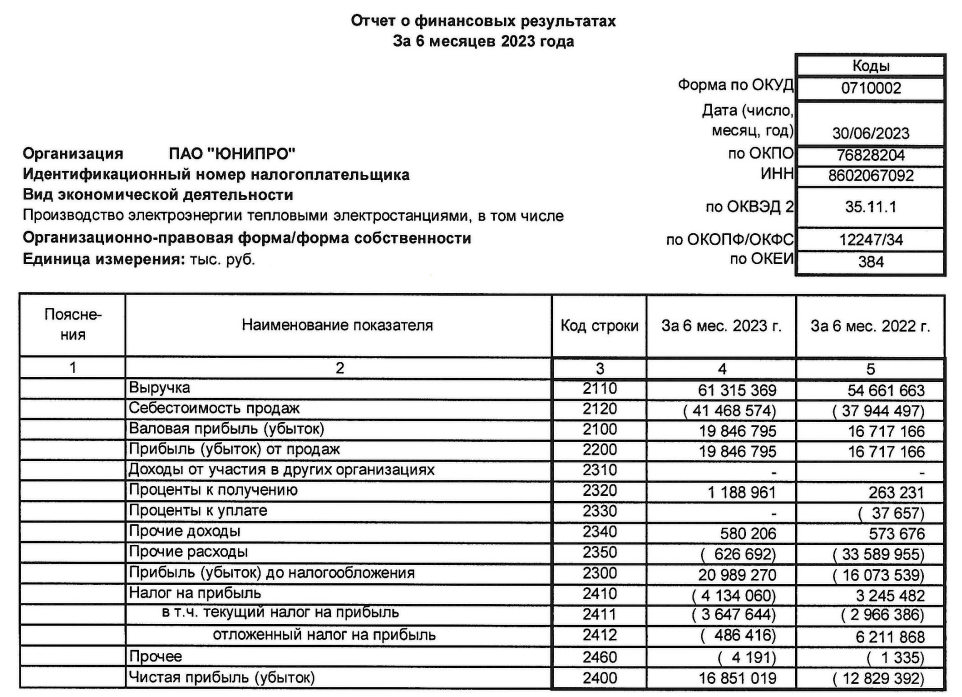

На этой неделе компания опубликовала операционные результаты и РСБУ за 2кв

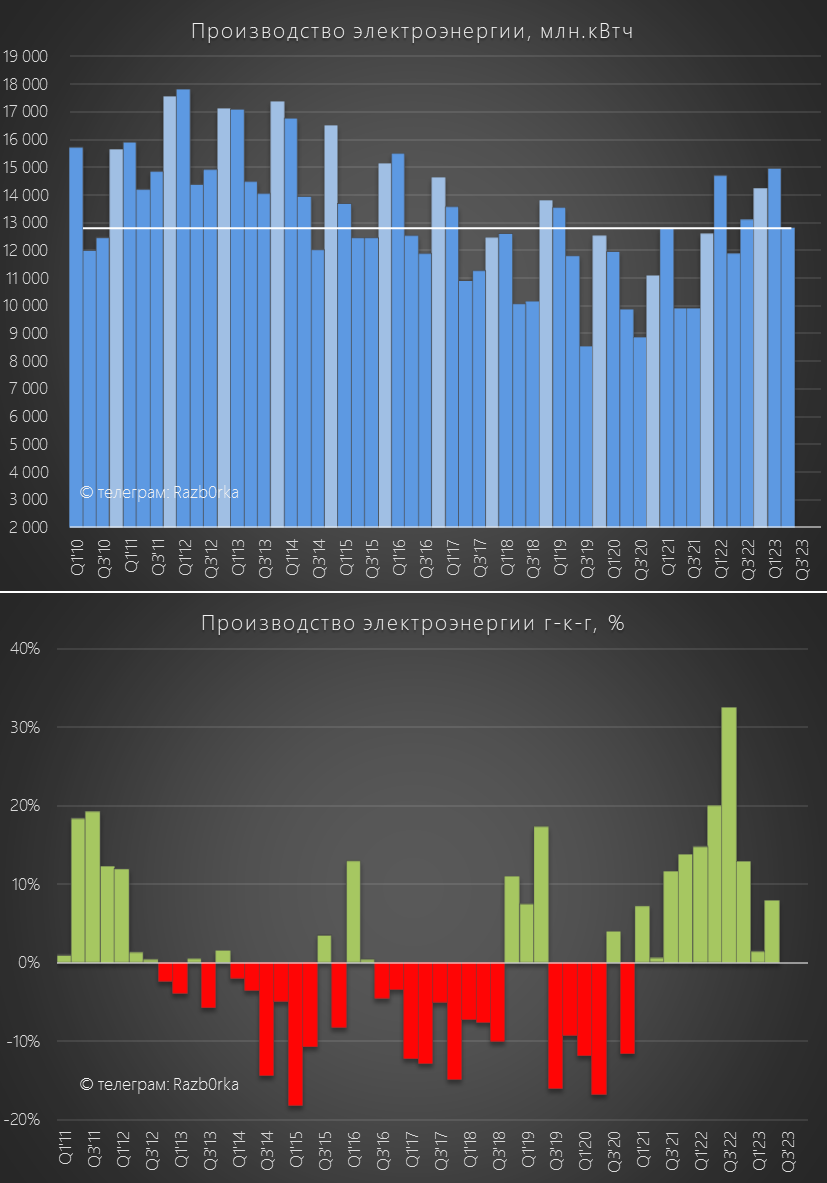

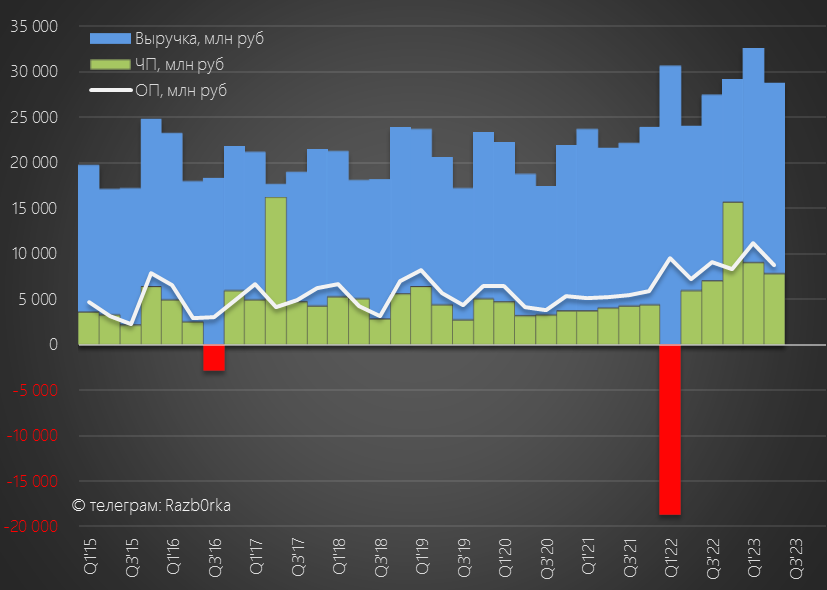

Производство в 2кв'23 сезонно снизилось, но было на 8% выше 2кв'22

Получается, что ЮНИПРО главный бенефициар низкой водности сибирских рек и падения производства ГЭС РУСГИДРО

Давайте посмотрим, как рост производства повлиял на финансовые результаты

Динамика 1 полугодия:

Выручка +12%

Себестоимость +9%

Операц.прибыль +19%

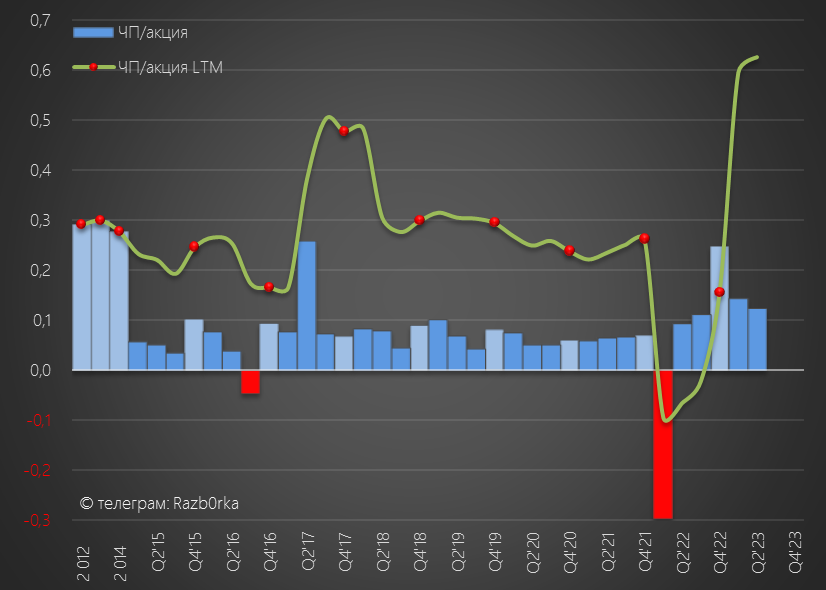

В отличие от прошлого года, когда были огромные убытки из-за списания основных средств, в этом году компания работает в рекордную прибыль

Благодаря росту производства и цен на электроэнергию, выручка 2кв выросла сразу на 20% год к году до рекордных уровней для этого времени года

Операционная прибыль выросла на 21% до рекордных для 2 кв 0.14 руб/акция

За 1 полугодие получено 0.31 руб против 0.27 руб операц.прибыли в 1п'22!

Чистая прибыль 2 квартала 0.13 руб и 0.27 руб за 1 полугодие

Текущие результаты позволяют говорить, что если не будет очередных бухгалтерских трюков, годовая прибыль превысит 0.5 руб

Благодаря прибыли, денежная позиция выросла с 33 до 42 млрд руб!

Это 0.72 руб/акция, что составляет уже 36% текущей капитализации!

Деньги размещены на депозиты под примерно 7%, что приносит неплохой процентный доход

У компании нет долга, а значит нет и расходов на проценты

Это наверное все, что можно сказать про отчет и результаты 2кв и 1 полугодия

Акции стоят 2 руб и вообще никак не отреагировали на сильный отчет

Текущая цена при прогнозных 0.5 руб прибыли дает оценку в 4 годовых прибыли 2023 года

Почему рынок так дешево оценивает компанию и не реагирует на отчет?

Да потому что, до сих пор не понятна дальнейшая судьба компании, судьба пакета немцев и судьба доходов российских акционеров

Когда ситуация с ЮНИПРО разрешится?

Можно только гадать...

Дешевый актив с низкой ценой и высокой неопределенностью

Главное что произошло весной, это указ Президента о передаче ЮНИПРО во временное управление РОСИМУЩЕСТВА

Благодаря росту тарифа в 1кв компания обновила рекорд по операционной прибыли, заработав 0.18 руб/акция

Благодаря росту прибыли, ЮНИПРО накопило рекордные 33 млрд руб кэша

33 млрд руб это 0.57 руб/акция!

Акция стоила на тот момент 1.93 руб, сумма кэша равнялась 30% капитализации!

Вообще если Вы еще не знакомы с ЮНИПРО, рекомендую к прочтению вот эту подробную разборку истории компании

История почти детективная!

На этой неделе компания опубликовала операционные результаты и РСБУ за 2кв

Производство в 2кв'23 сезонно снизилось, но было на 8% выше 2кв'22

Получается, что ЮНИПРО главный бенефициар низкой водности сибирских рек и падения производства ГЭС РУСГИДРО

Давайте посмотрим, как рост производства повлиял на финансовые результаты

Динамика 1 полугодия:

Выручка +12%

Себестоимость +9%

Операц.прибыль +19%

В отличие от прошлого года, когда были огромные убытки из-за списания основных средств, в этом году компания работает в рекордную прибыль

Благодаря росту производства и цен на электроэнергию, выручка 2кв выросла сразу на 20% год к году до рекордных уровней для этого времени года

Операционная прибыль выросла на 21% до рекордных для 2 кв 0.14 руб/акция

За 1 полугодие получено 0.31 руб против 0.27 руб операц.прибыли в 1п'22!

Чистая прибыль 2 квартала 0.13 руб и 0.27 руб за 1 полугодие

Текущие результаты позволяют говорить, что если не будет очередных бухгалтерских трюков, годовая прибыль превысит 0.5 руб

Благодаря прибыли, денежная позиция выросла с 33 до 42 млрд руб!

Это 0.72 руб/акция, что составляет уже 36% текущей капитализации!

Деньги размещены на депозиты под примерно 7%, что приносит неплохой процентный доход

У компании нет долга, а значит нет и расходов на проценты

Это наверное все, что можно сказать про отчет и результаты 2кв и 1 полугодия

Акции стоят 2 руб и вообще никак не отреагировали на сильный отчет

Текущая цена при прогнозных 0.5 руб прибыли дает оценку в 4 годовых прибыли 2023 года

Почему рынок так дешево оценивает компанию и не реагирует на отчет?

Да потому что, до сих пор не понятна дальнейшая судьба компании, судьба пакета немцев и судьба доходов российских акционеров

Когда ситуация с ЮНИПРО разрешится?

Можно только гадать...

Дешевый актив с низкой ценой и высокой неопределенностью

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба