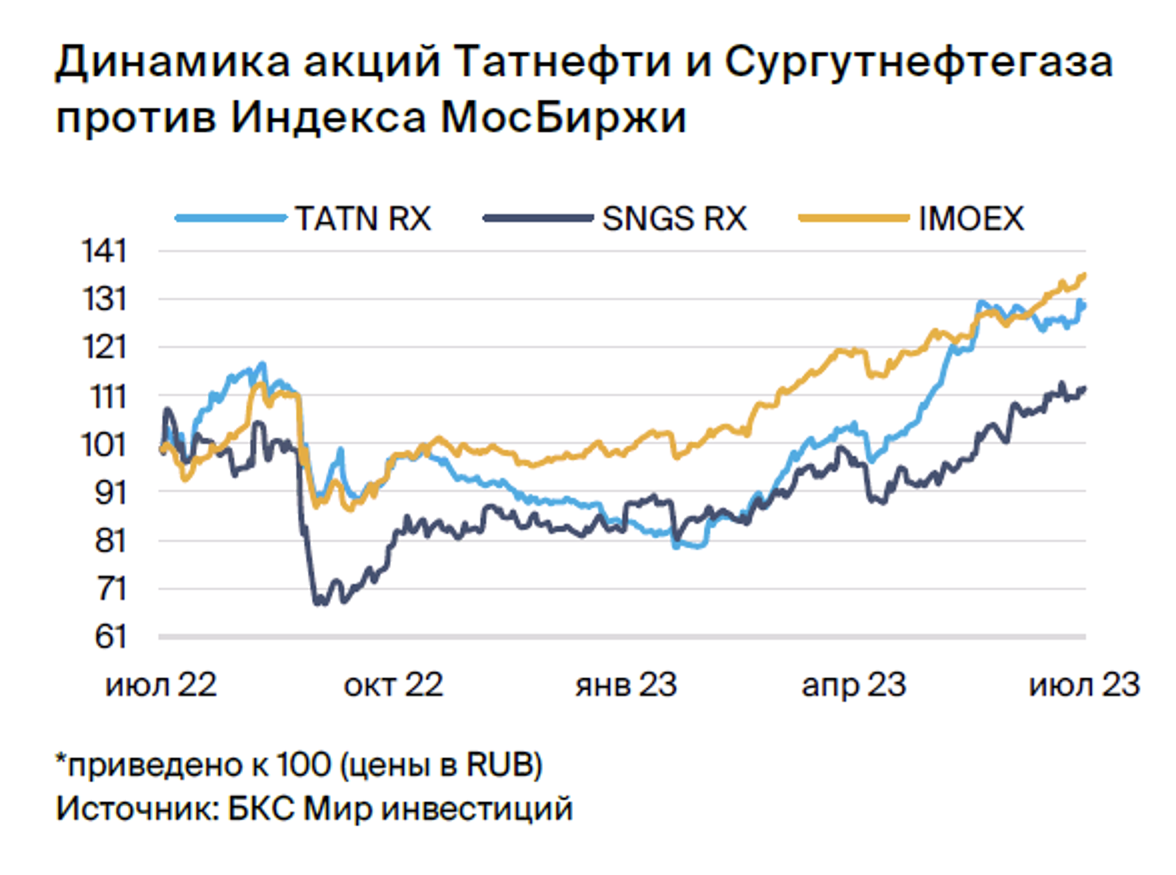

За прошедший месяц наша парная идея «Лонг Татнефть-ao / Шорт Сургутнефтегаз-ao» растеряла часть заработанной доходности, но мы по-прежнему видим в ней значительный потенциал. Рост котировок Сургутнефтегаза выглядит неоправданным и должен сойти на нет.

Главное

• Рынок пока игнорирует тот факт, что Сургутнефтегаз фундаментально переоценен. Дивиденды компании останутся низкими, 0,8 руб. на акцию, несмотря на слабый рубль.

• Татнефть между тем продолжает спокойно зарабатывать. Слабость рубля поддержала прибыль и дивиденды компании.

• Оценка: потенциал роста -7% к нашей целевой цене Сургутнефтегаза против 36% у Татнефти.

• Целевая доходность: еще около 10% до конца сентября.

• Катализаторы: отчет Татнефти за I полугодие 2023 г. по МСФО — вероятно, в конце августа.

• Риски: серьезные изменения в дивполитике по Сургутнефтегазу-ао, что очень маловероятно.

В деталях

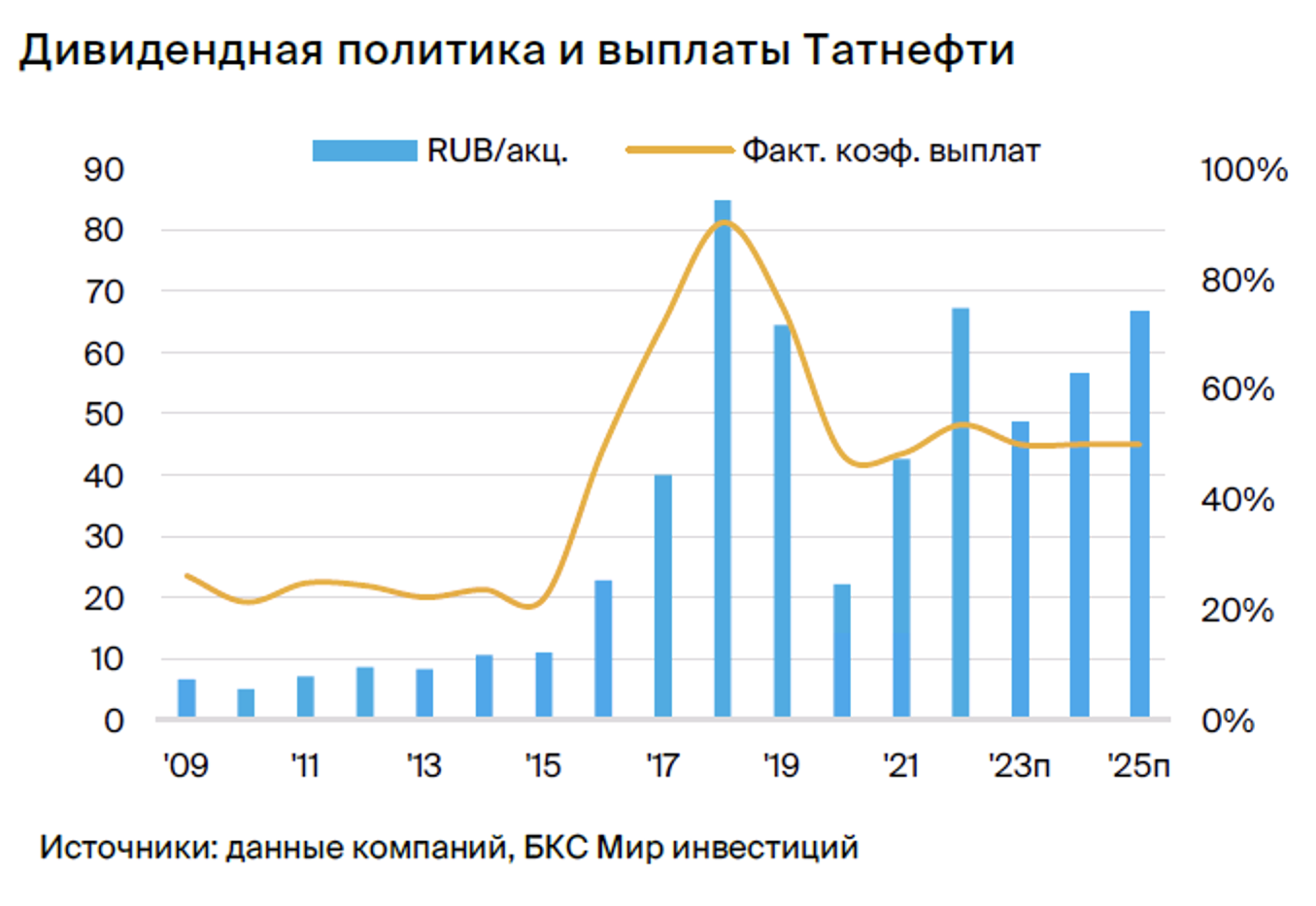

Дивиденды от Татнефти — хорошие и растущие. После публикации стратегии на III квартал 2023 г. ожидаем, что дивиденды от Татнефти за 2023 г. составят около 48 руб. на акцию (дивдоходность 9%), что выше 36 руб. на акцию, которые мы ожидали на момент запуска этой торговой идеи в мае. Увеличение нашего прогноза во многом связано с ослаблением рубля примерно с 80 руб. за доллар до текущих 90 руб. за доллар. Если повысившиеся цены на нефть марки Brent до $83 за баррель и Urals до $68 за баррель сохранятся до конца года, то наши прогнозы по дивидендам будут повышены еще больше.

Сургутнефтегаз — слабый рубль дивидендных перспектив не меняет. Мы считаем, что вероятность существенного роста дивидендов от Сургутнефтегаза практически отсутствует по сравнению с нашим прогнозом в 0,82 руб. на акцию (дивдоходность 3%). Политика компании не привязывает дивиденды на обыкновенные акции к чистой прибыли в отличие от префов. Таким образом, рост прибыли, который можно ожидать после ослабления рубля и повышения цен на нефть, не должен оказать влияния на дивидендные ожидания рынка для обыкновенных бумаг, хотя ожидания по префам могут резко возрасти.

Татнефть — высокая прозрачность недооценена рынком. Татнефть остается единственной компанией в российском нефтяном секторе, которая после начала украинского кризиса продолжает публиковать полные результаты по МСФО. Сургутнефтегаз продолжает публиковать отчеты по РСБУ, но прекратил релиз по МСФО. Мы считаем, что со временем более высокая прозрачность Татнефти постепенно повысит ее привлекательность по сравнению с другими российскими нефтяными историями.

Оценка: Сургутнефтегаз — избыточная доходность сильно ниже Татнефти. Наша целевая цена для обыкновенных акций Сургутнефтегаза на 12 месяцев составляет 27 руб. за акцию, что дает потенциал роста -7% и избыточную доходность -28% после учета стоимости акционерного капитала компании. В то же время наша целевая цена для обычки Татнефти составляет 690 руб. за акцию, что предполагает потенциал роста на 36% и избыточную доходность 14%.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

За период с августа прошлого года мы выпустили 11 идей на российском рынке, из них закрыто 7. Средняя доходность по закрытым парным идеям составляет 15,7%.

Главное

• Рынок пока игнорирует тот факт, что Сургутнефтегаз фундаментально переоценен. Дивиденды компании останутся низкими, 0,8 руб. на акцию, несмотря на слабый рубль.

• Татнефть между тем продолжает спокойно зарабатывать. Слабость рубля поддержала прибыль и дивиденды компании.

• Оценка: потенциал роста -7% к нашей целевой цене Сургутнефтегаза против 36% у Татнефти.

• Целевая доходность: еще около 10% до конца сентября.

• Катализаторы: отчет Татнефти за I полугодие 2023 г. по МСФО — вероятно, в конце августа.

• Риски: серьезные изменения в дивполитике по Сургутнефтегазу-ао, что очень маловероятно.

В деталях

Дивиденды от Татнефти — хорошие и растущие. После публикации стратегии на III квартал 2023 г. ожидаем, что дивиденды от Татнефти за 2023 г. составят около 48 руб. на акцию (дивдоходность 9%), что выше 36 руб. на акцию, которые мы ожидали на момент запуска этой торговой идеи в мае. Увеличение нашего прогноза во многом связано с ослаблением рубля примерно с 80 руб. за доллар до текущих 90 руб. за доллар. Если повысившиеся цены на нефть марки Brent до $83 за баррель и Urals до $68 за баррель сохранятся до конца года, то наши прогнозы по дивидендам будут повышены еще больше.

Сургутнефтегаз — слабый рубль дивидендных перспектив не меняет. Мы считаем, что вероятность существенного роста дивидендов от Сургутнефтегаза практически отсутствует по сравнению с нашим прогнозом в 0,82 руб. на акцию (дивдоходность 3%). Политика компании не привязывает дивиденды на обыкновенные акции к чистой прибыли в отличие от префов. Таким образом, рост прибыли, который можно ожидать после ослабления рубля и повышения цен на нефть, не должен оказать влияния на дивидендные ожидания рынка для обыкновенных бумаг, хотя ожидания по префам могут резко возрасти.

Татнефть — высокая прозрачность недооценена рынком. Татнефть остается единственной компанией в российском нефтяном секторе, которая после начала украинского кризиса продолжает публиковать полные результаты по МСФО. Сургутнефтегаз продолжает публиковать отчеты по РСБУ, но прекратил релиз по МСФО. Мы считаем, что со временем более высокая прозрачность Татнефти постепенно повысит ее привлекательность по сравнению с другими российскими нефтяными историями.

Оценка: Сургутнефтегаз — избыточная доходность сильно ниже Татнефти. Наша целевая цена для обыкновенных акций Сургутнефтегаза на 12 месяцев составляет 27 руб. за акцию, что дает потенциал роста -7% и избыточную доходность -28% после учета стоимости акционерного капитала компании. В то же время наша целевая цена для обычки Татнефти составляет 690 руб. за акцию, что предполагает потенциал роста на 36% и избыточную доходность 14%.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

За период с августа прошлого года мы выпустили 11 идей на российском рынке, из них закрыто 7. Средняя доходность по закрытым парным идеям составляет 15,7%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба