▫️ Капитализация: 435 млрд ₽ / 4,16 ₽ за акцию

▫️ Выручка 2022:63,2 млрд ₽ (-27,8% г/г)

▫️ Операционная прибыль 2022: 16,3 млрд ₽ (-35,7% г/г)

▫️ Чистая прибыль 2022 (РСБУ): 31,2 млрд ₽ (+20% г/г)

▫️ P/E 2022:14

▫️ P/B:1

▫️ Дивиденды fwd 2023: 4%

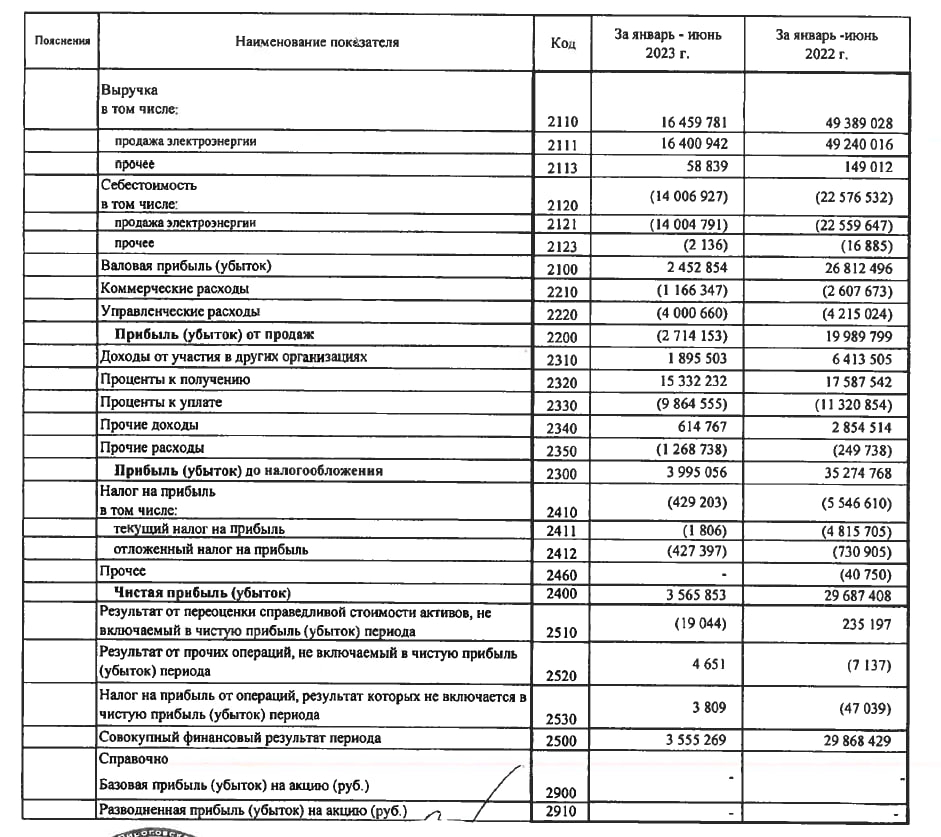

👉 Результаты отдельно за 1П2023:

▫️Выручка: 16,5 млрд (-66,7% г/г)

▫️Операционный убыток:-2,7 млрд (против прибыли в 20 млрд годом ранее)

▫️Чистая прибыль:3,6 млрд (-88% г/г)

⚠️Отчёт по РСБУ даёт нам ограниченную картину текущего положения компания, на неё полностью полагаться нельзя, НО из этого отчёта мы всё равно можем узнать: результаты экспортного сегмента, баланс компании и долговую нагрузку, приблизительный размер дивидендов и так далее.

✅ Судя по отчету РСБУ, с денежной подушкой у компании всё хорошо, но она уменьшилась и сейчас составляет ±275 млрд рублей (57% от капитализации). Чистый процентный доход компании за 1п2023г составил около 5,5 млрд рублей, без этой составляющей компания была бы в минусе по РСБУ.

❌ После остановки экспорта электроэнергии в Финляндию и страны Балтики, экспортный сегмент (трейдинг) стал убыточным на операционном уровне. Выручка снизилась на 66,7% г/г до 16,4 млрд, валовая прибыль на 91% до 2,4 млрд. Ситуация намного хуже ожиданий. Я со своими осторожными прогнозами в начале 2022 года ждал падения выручки примерно на 10% и EBITDA — на 20%.

❌ Компания планировала увеличить экспорт в Киргизии, Монголию, Китай и Казахстан, но этого очевидно недостаточно чтобы заместить высокомаржинальный рынок ЕС. Сейчас обсуждается выход с услугами по инжинирингу на рынок Африки, но это само собой копейки прибыли (или даже убыток).

❌ ИнтерРАО обычно направляет на дивиденды 25% чистой прибыли по МСФО или около 100% прибыли по РСБУ. За 1П расчётный дивиденд всего 3,5 млрд (доходность 0,8%). Конечно, многое зависит от того, сколько кэша компания поднимет с дочек во 2П2023г, но пока всё указывает на достаточно скромные результаты, предсказать результаты в этой отрасли сложно.

Вывод:

ИнтерРАО — это интересный и надежный бизнес на 60% из-за своей огромной денежной подушки, которая генерирует % доход и не позволяет уходить в глубокие минуса даже в тяжелые времена. Эта одна из компаний, которую я покупал еще 24 февраля 2022 года именно по этой причине.

Еще в апрельском обзоре 2022 года обзоре я указывал целевой ценой акций компании3,5-3,6 рублей за акцию, куда мы успешно доросли. Пока оценку оставляю такой же, но вполне вероятно, что ее придется пересмотреть вниз… А вообще — лучше дождаться результатов МСФО, ясности здесь немного. Если с основным бизнесом сейчас всё не очень и FCF отрицательный, то может и денежная подушка будет через год-два намного меньше, тогда это будет уже другая история.

▫️ Выручка 2022:63,2 млрд ₽ (-27,8% г/г)

▫️ Операционная прибыль 2022: 16,3 млрд ₽ (-35,7% г/г)

▫️ Чистая прибыль 2022 (РСБУ): 31,2 млрд ₽ (+20% г/г)

▫️ P/E 2022:14

▫️ P/B:1

▫️ Дивиденды fwd 2023: 4%

👉 Результаты отдельно за 1П2023:

▫️Выручка: 16,5 млрд (-66,7% г/г)

▫️Операционный убыток:-2,7 млрд (против прибыли в 20 млрд годом ранее)

▫️Чистая прибыль:3,6 млрд (-88% г/г)

⚠️Отчёт по РСБУ даёт нам ограниченную картину текущего положения компания, на неё полностью полагаться нельзя, НО из этого отчёта мы всё равно можем узнать: результаты экспортного сегмента, баланс компании и долговую нагрузку, приблизительный размер дивидендов и так далее.

✅ Судя по отчету РСБУ, с денежной подушкой у компании всё хорошо, но она уменьшилась и сейчас составляет ±275 млрд рублей (57% от капитализации). Чистый процентный доход компании за 1п2023г составил около 5,5 млрд рублей, без этой составляющей компания была бы в минусе по РСБУ.

❌ После остановки экспорта электроэнергии в Финляндию и страны Балтики, экспортный сегмент (трейдинг) стал убыточным на операционном уровне. Выручка снизилась на 66,7% г/г до 16,4 млрд, валовая прибыль на 91% до 2,4 млрд. Ситуация намного хуже ожиданий. Я со своими осторожными прогнозами в начале 2022 года ждал падения выручки примерно на 10% и EBITDA — на 20%.

❌ Компания планировала увеличить экспорт в Киргизии, Монголию, Китай и Казахстан, но этого очевидно недостаточно чтобы заместить высокомаржинальный рынок ЕС. Сейчас обсуждается выход с услугами по инжинирингу на рынок Африки, но это само собой копейки прибыли (или даже убыток).

❌ ИнтерРАО обычно направляет на дивиденды 25% чистой прибыли по МСФО или около 100% прибыли по РСБУ. За 1П расчётный дивиденд всего 3,5 млрд (доходность 0,8%). Конечно, многое зависит от того, сколько кэша компания поднимет с дочек во 2П2023г, но пока всё указывает на достаточно скромные результаты, предсказать результаты в этой отрасли сложно.

Вывод:

ИнтерРАО — это интересный и надежный бизнес на 60% из-за своей огромной денежной подушки, которая генерирует % доход и не позволяет уходить в глубокие минуса даже в тяжелые времена. Эта одна из компаний, которую я покупал еще 24 февраля 2022 года именно по этой причине.

Еще в апрельском обзоре 2022 года обзоре я указывал целевой ценой акций компании3,5-3,6 рублей за акцию, куда мы успешно доросли. Пока оценку оставляю такой же, но вполне вероятно, что ее придется пересмотреть вниз… А вообще — лучше дождаться результатов МСФО, ясности здесь немного. Если с основным бизнесом сейчас всё не очень и FCF отрицательный, то может и денежная подушка будет через год-два намного меньше, тогда это будет уже другая история.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба