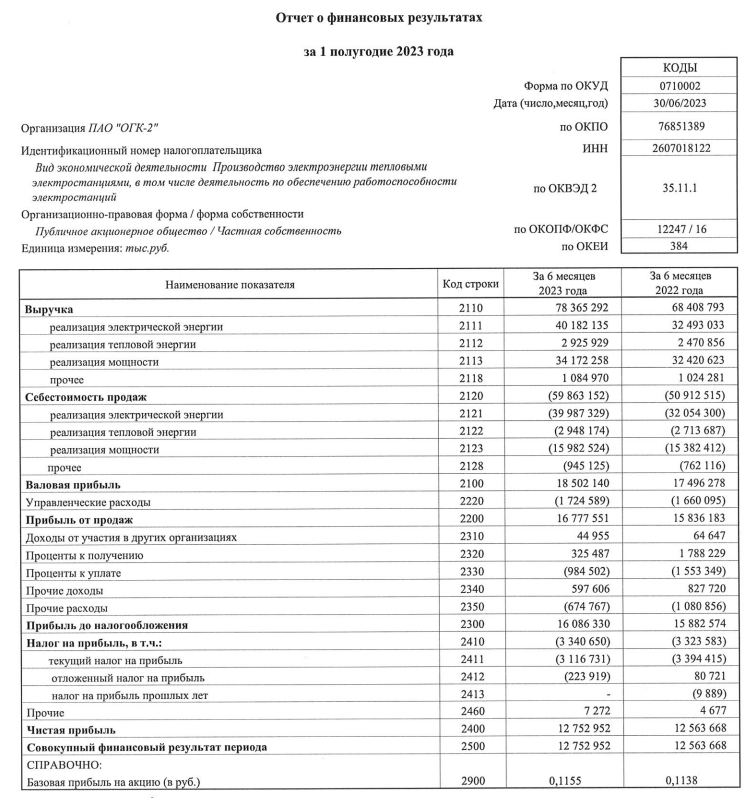

Компания после годового перерыва вернулась к публикации отчетности!

Целый год приходилось самостоятельно делать расчет прибыли исходя из данных об изменении СЧА за квартал

В этой разборке писал про результаты 2022 года, неприятный сюрприз с дивидендами и делал расчет прибыли 1кв

Расчетная прибыль 1кв выросла на 11% г-к-г до 7.9 млрд руб или 0.07 руб/акция

Рост выглядел несколько завышенным, так как производство электроэнергии выросло всего на 1.4%

Я думал, что это результат бумажных переоценок, но оказалось что нет (чуть позже об этом подробнее)

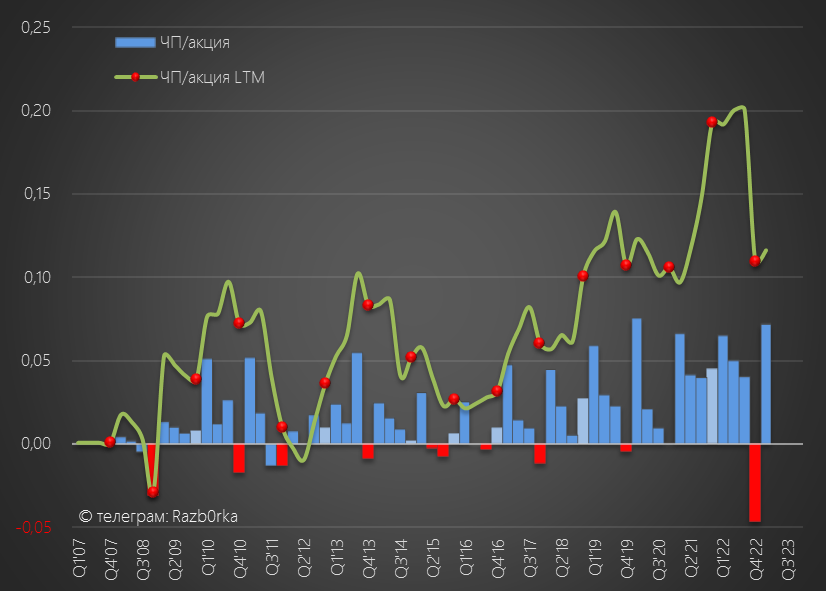

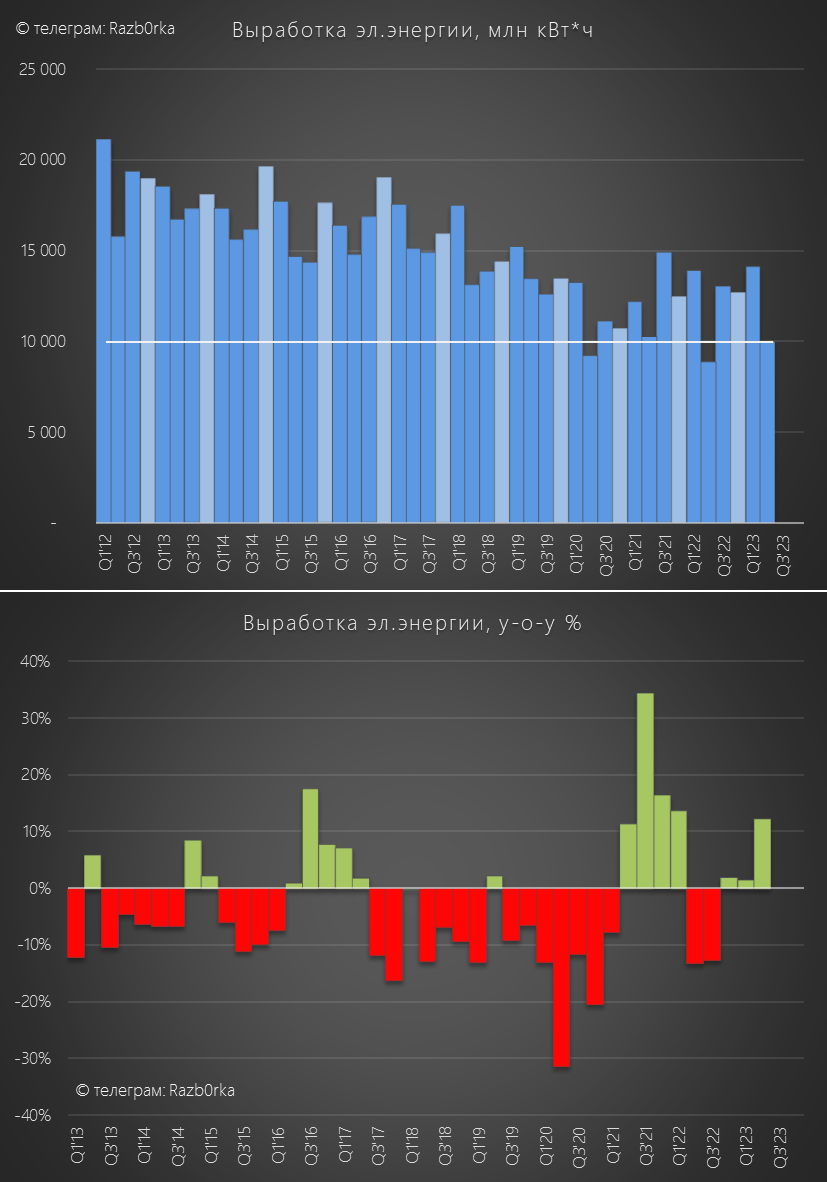

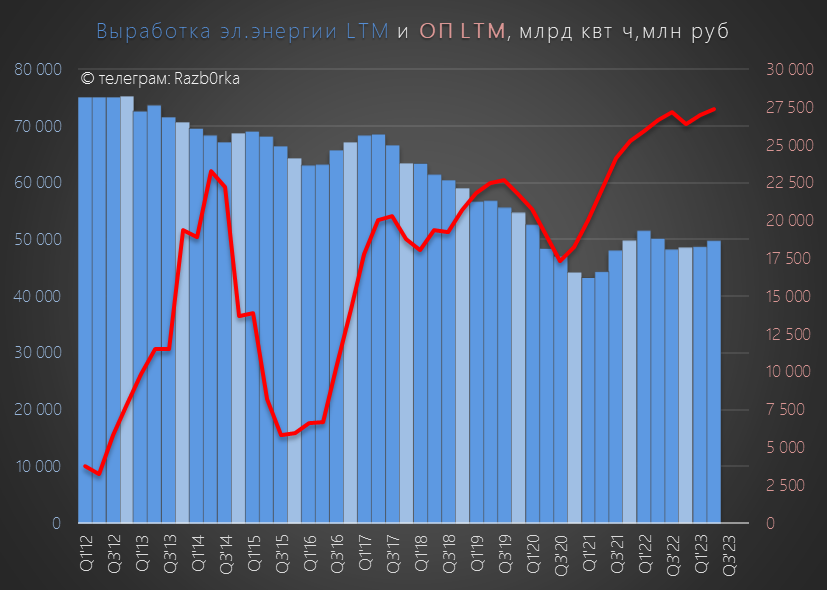

Выработка электроэнергии в 2кв выросла на 12% на фоне низкой базы 2кв'22

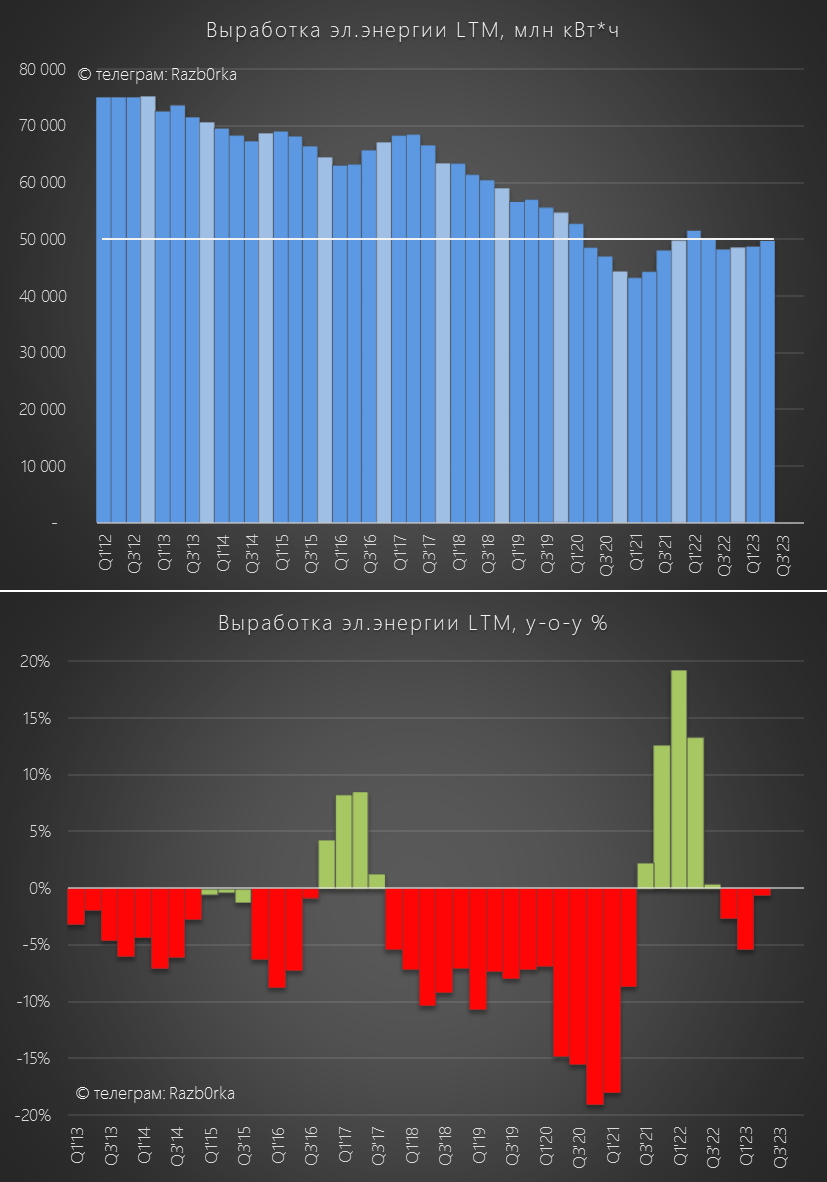

В годовом выражении выработка электроэнергии станциями ОГК-2 находится примерно на одном уровне последние 8 кварталов

При этом операционная прибыль растет в последние годы

Как так может быть, что производство стагнирует, а прибыль ставит новые рекорды?

Писал про эту особенность в самых первых разборках компании

Если кратко, то это эффект от программы ДПМ, по которой генерирующие компании модернизирует или строят новые станции

Делают это они за счет собственного кэша или в долг

А после ввода станции в строй, потребители оплачивают эти расходы платой за установленную мощность в течении определенного времени

И не важно сколько эти станции производят электричества, они могут ВООБЩЕ ничего не производить и будут получать свой платеж

К примеру коэффициент загрузки станций ОГК-2 в 2022 был всего около 35%

Вдумайтесь, 75% мощностей за которые платит или платил ранее потребитель простаивает!

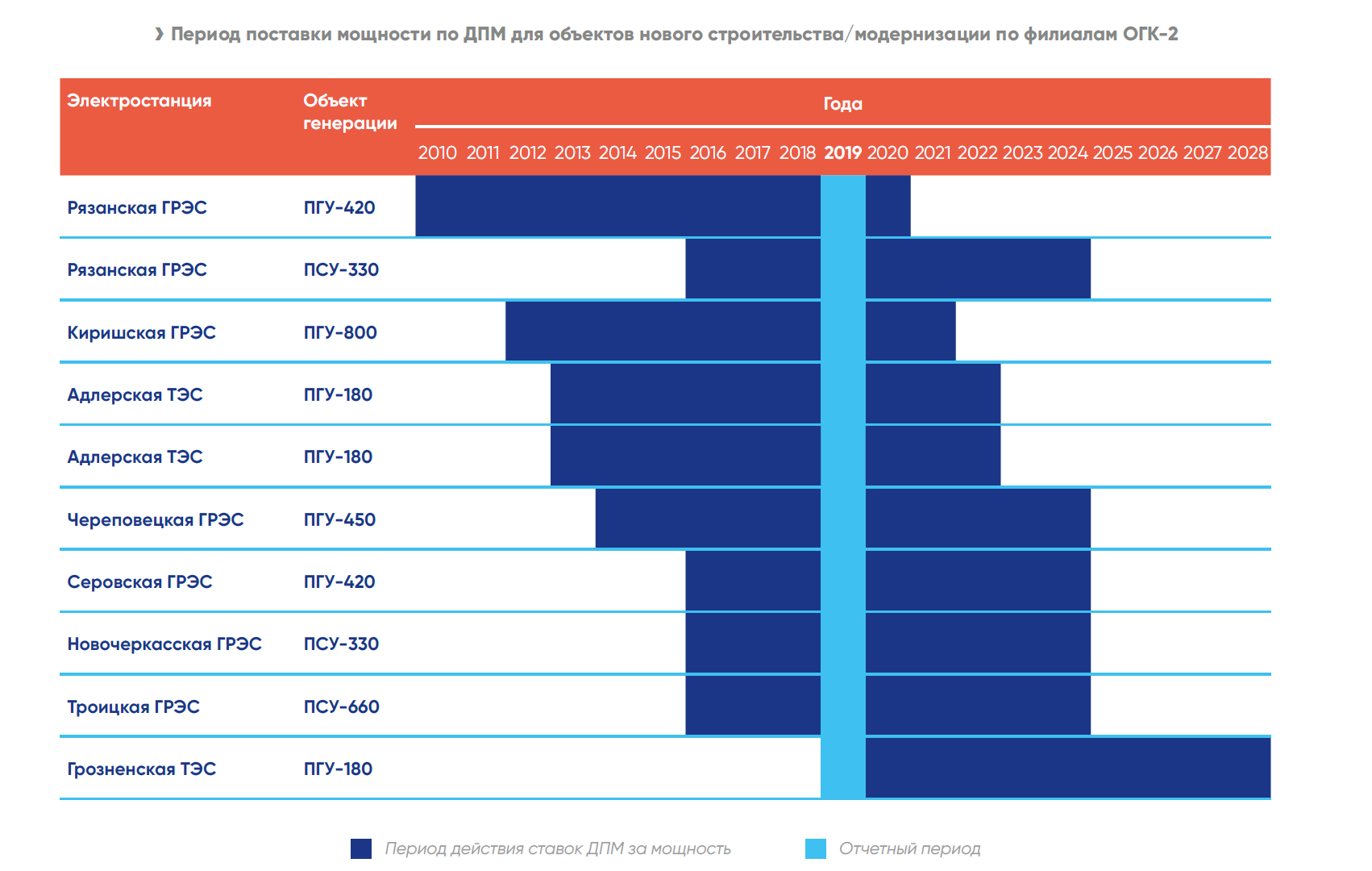

Повышенные платежи по ДПМ ОГК-2 будет получать по своим станциям до конца 2024 года согласно этому графику

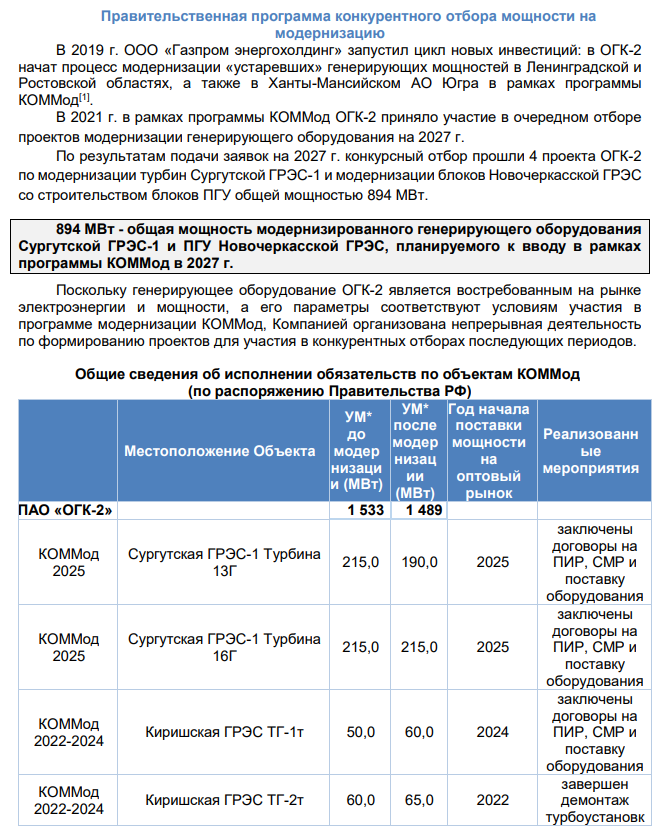

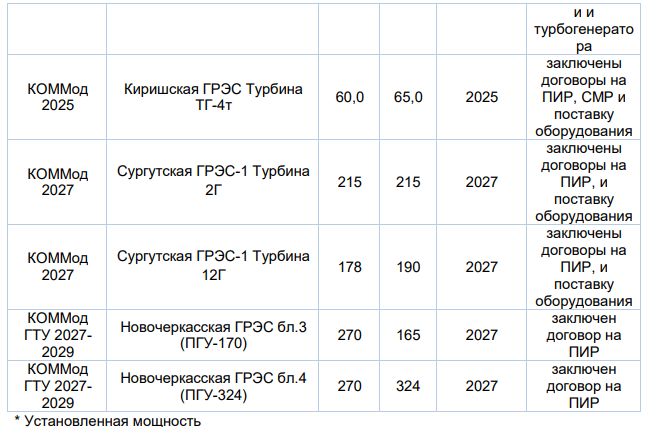

Кроме того, в 2021 году компания выиграла конкурсы на дальнейшую модернизацию станций

2 часть

Таким образом, Киришская ГРЭС модернизированная в 2022 уже должна была начать получать платежи

Эффект от этого и повлиял на рост операционной прибыли в 1-2 кварталах

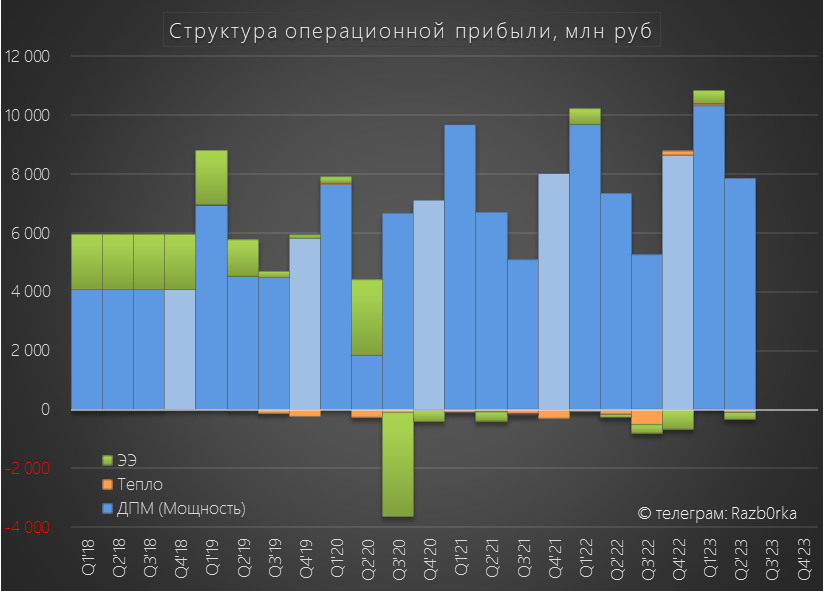

Как Вы видите, вклад производства электроэнергии в прибыль либо минимален, либо даже отрицателен!

Благодаря росту платежей за мощность, операц.прибыль получаемая с 1 кВт*ч, держится последние 3 года на стабильно высоком уровне

По сравнению с 2013 годом текущая прибыльность выросла почти в 7 раз!

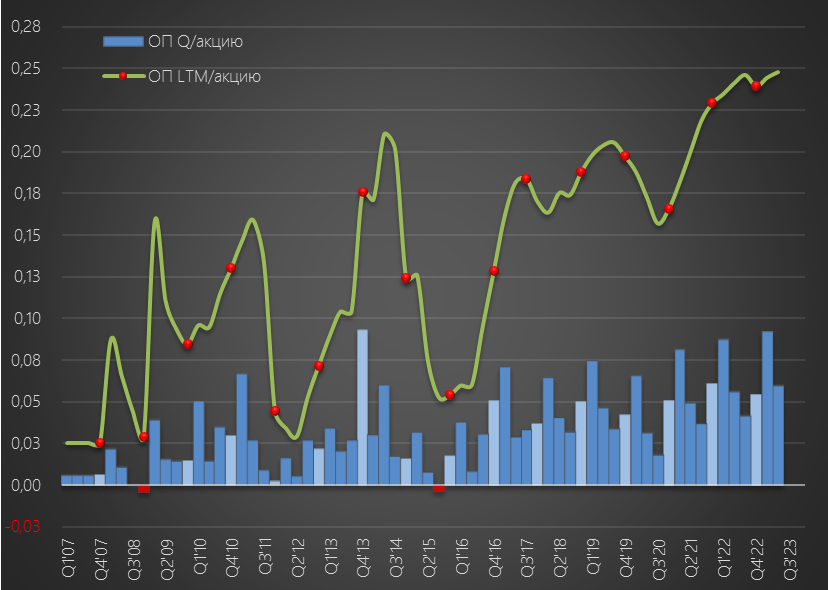

Операц.прибыль по моим расчетам составила 0.06 руб за 2кв и 0.15 руб за 1 п'23

2 полугодие у ОГК обычно слабее чем 1-ое, но думаю что можно рассчитывать на 0.26-0.27 руб за 2023 год

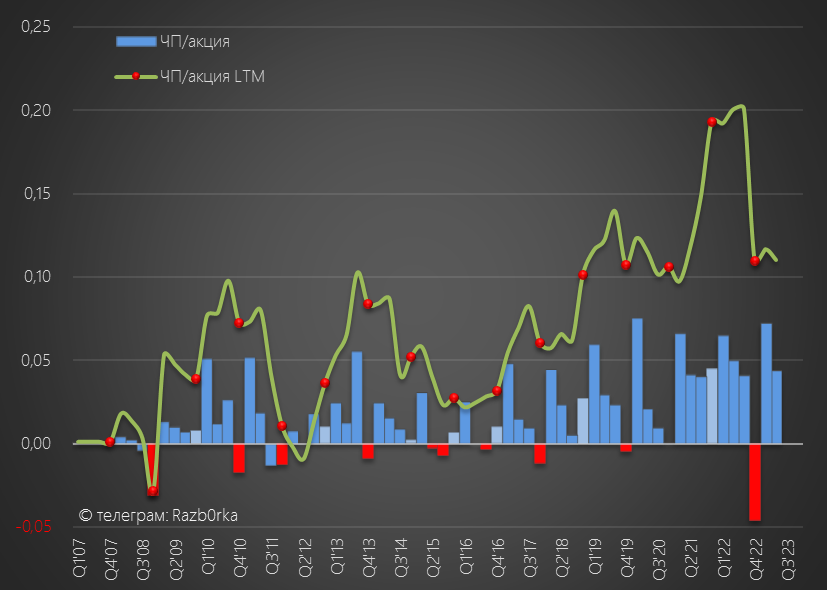

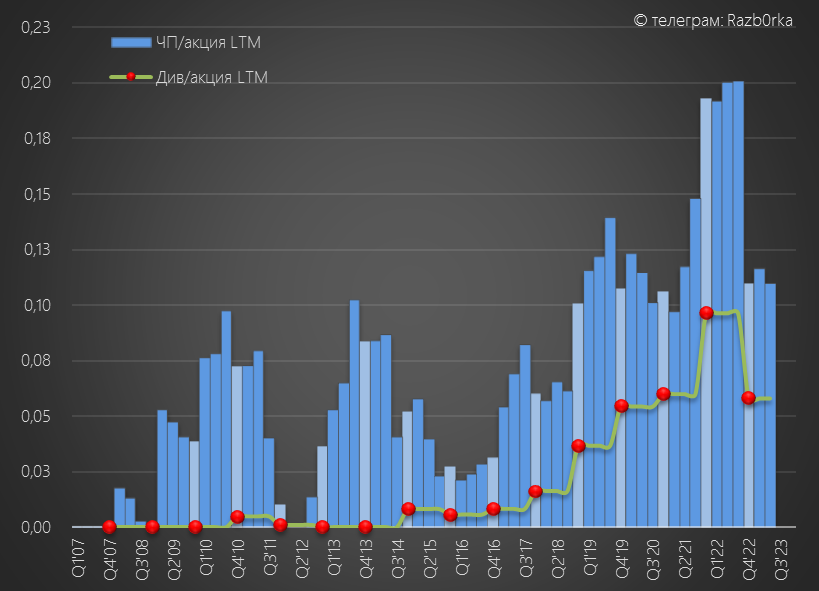

График чистой прибыли не такой красивый и искажен постоянными бухгалтерскими переоценками, списаниями и так далее

Согласно отчету, чистая прибыль снизилась до 0.04 руб в 2кв и 0.115 руб за 1п'23

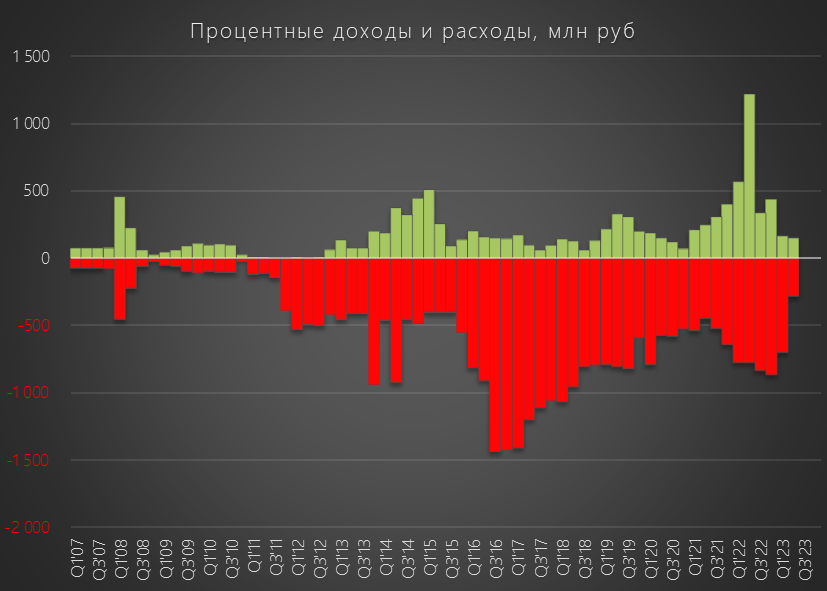

На снижение чистой прибыли повлияло снижение полученных %

В прошлом году в 2кв на фоне рекордных ставок по депозитам компания получила очень хорошую прибавку к прибыли

Но обратите внимание что расходы на % в этом году тоже сильно снизились!

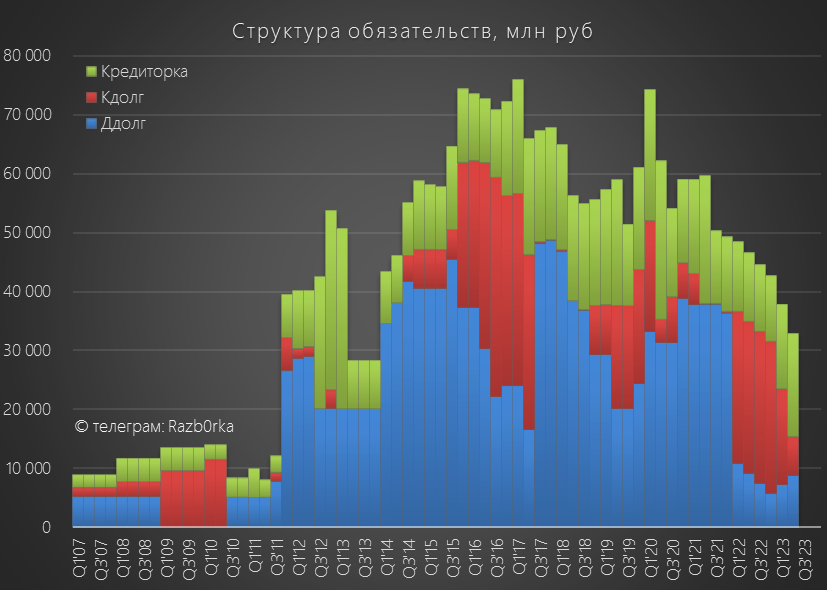

Дело в том, что компания кардинально уменьшила свой долг

Не знаю, на сколько такой низкий уровень долга сохранится в период нового ДПМ, но пока это очень позитивно!

В том числе, для дивидендов за 2023 год

За 2022 год компания направила на выплату 53% прибыли РСБУ или 0.058 руб

При такой же 53% выплате, за 1 полугодие уже заработали те же 0.056 руб дивидендов!

Позитивно!

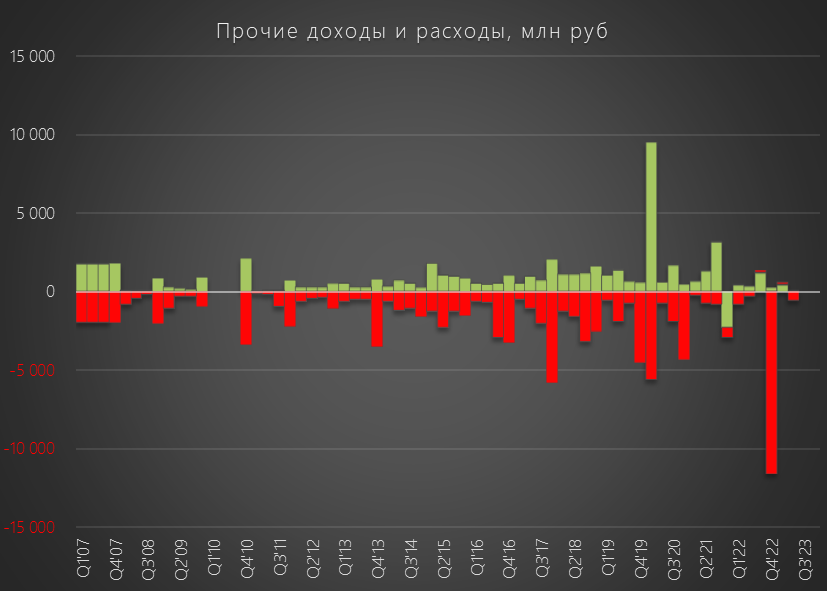

Но главный вопрос "Сколько бухгалтеры спишут в 3-4 кварталах в этом году?"

Ответ очень простой: "Сколько скажут большие дяди, столько и спишут..."

В прошлом году списали почти 12 млрд руб

Отмечу, что в 1-2 кварталах сальдо прочих доходов/расходов было около 0

Возможно, это позитивный намек на то, что списывать и уценять уже нечего при текущей ценовой конъюнктуре

Текущая цена акций 0.69 руб

С прогнозной операционной прибылью в 0.26 руб за 2023 год, текущая оценка около 2.5 операц.прибыли

Не дорого!

По идее, папа ГАЗПРОМ сейчас в очень непростом положении и остро нуждается в деньгах

Могут ли быть промежуточные дивиденды в ОГК-2, МОСЭНЕРГО по аналогии с ГАЗПРОМНЕФТЬ?

Вполне допускаю, дивидендная политика компании позволяет это делать

Выплата дивидендов поддержала бы как денежный поток ГАЗПРОМ, так и рыночные котировки дочек

Потенциальная дивдоходность исходя из прибыли 1 полугодия около 8%

Целый год приходилось самостоятельно делать расчет прибыли исходя из данных об изменении СЧА за квартал

В этой разборке писал про результаты 2022 года, неприятный сюрприз с дивидендами и делал расчет прибыли 1кв

Расчетная прибыль 1кв выросла на 11% г-к-г до 7.9 млрд руб или 0.07 руб/акция

Рост выглядел несколько завышенным, так как производство электроэнергии выросло всего на 1.4%

Я думал, что это результат бумажных переоценок, но оказалось что нет (чуть позже об этом подробнее)

Выработка электроэнергии в 2кв выросла на 12% на фоне низкой базы 2кв'22

В годовом выражении выработка электроэнергии станциями ОГК-2 находится примерно на одном уровне последние 8 кварталов

При этом операционная прибыль растет в последние годы

Как так может быть, что производство стагнирует, а прибыль ставит новые рекорды?

Писал про эту особенность в самых первых разборках компании

Если кратко, то это эффект от программы ДПМ, по которой генерирующие компании модернизирует или строят новые станции

Делают это они за счет собственного кэша или в долг

А после ввода станции в строй, потребители оплачивают эти расходы платой за установленную мощность в течении определенного времени

И не важно сколько эти станции производят электричества, они могут ВООБЩЕ ничего не производить и будут получать свой платеж

К примеру коэффициент загрузки станций ОГК-2 в 2022 был всего около 35%

Вдумайтесь, 75% мощностей за которые платит или платил ранее потребитель простаивает!

Повышенные платежи по ДПМ ОГК-2 будет получать по своим станциям до конца 2024 года согласно этому графику

Кроме того, в 2021 году компания выиграла конкурсы на дальнейшую модернизацию станций

2 часть

Таким образом, Киришская ГРЭС модернизированная в 2022 уже должна была начать получать платежи

Эффект от этого и повлиял на рост операционной прибыли в 1-2 кварталах

Как Вы видите, вклад производства электроэнергии в прибыль либо минимален, либо даже отрицателен!

Благодаря росту платежей за мощность, операц.прибыль получаемая с 1 кВт*ч, держится последние 3 года на стабильно высоком уровне

По сравнению с 2013 годом текущая прибыльность выросла почти в 7 раз!

Операц.прибыль по моим расчетам составила 0.06 руб за 2кв и 0.15 руб за 1 п'23

2 полугодие у ОГК обычно слабее чем 1-ое, но думаю что можно рассчитывать на 0.26-0.27 руб за 2023 год

График чистой прибыли не такой красивый и искажен постоянными бухгалтерскими переоценками, списаниями и так далее

Согласно отчету, чистая прибыль снизилась до 0.04 руб в 2кв и 0.115 руб за 1п'23

На снижение чистой прибыли повлияло снижение полученных %

В прошлом году в 2кв на фоне рекордных ставок по депозитам компания получила очень хорошую прибавку к прибыли

Но обратите внимание что расходы на % в этом году тоже сильно снизились!

Дело в том, что компания кардинально уменьшила свой долг

Не знаю, на сколько такой низкий уровень долга сохранится в период нового ДПМ, но пока это очень позитивно!

В том числе, для дивидендов за 2023 год

За 2022 год компания направила на выплату 53% прибыли РСБУ или 0.058 руб

При такой же 53% выплате, за 1 полугодие уже заработали те же 0.056 руб дивидендов!

Позитивно!

Но главный вопрос "Сколько бухгалтеры спишут в 3-4 кварталах в этом году?"

Ответ очень простой: "Сколько скажут большие дяди, столько и спишут..."

В прошлом году списали почти 12 млрд руб

Отмечу, что в 1-2 кварталах сальдо прочих доходов/расходов было около 0

Возможно, это позитивный намек на то, что списывать и уценять уже нечего при текущей ценовой конъюнктуре

Текущая цена акций 0.69 руб

С прогнозной операционной прибылью в 0.26 руб за 2023 год, текущая оценка около 2.5 операц.прибыли

Не дорого!

По идее, папа ГАЗПРОМ сейчас в очень непростом положении и остро нуждается в деньгах

Могут ли быть промежуточные дивиденды в ОГК-2, МОСЭНЕРГО по аналогии с ГАЗПРОМНЕФТЬ?

Вполне допускаю, дивидендная политика компании позволяет это делать

Выплата дивидендов поддержала бы как денежный поток ГАЗПРОМ, так и рыночные котировки дочек

Потенциальная дивдоходность исходя из прибыли 1 полугодия около 8%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба