Акции "Сбербанка" с начала года подорожали на 87%, а в целом финсектор вырос на 55%, показав один из лучших результатов по отраслям.

Чем вызван всплеск интереса к "Сберу" и как высоко могут подняться котировки? Finam.ru узнал мнение аналитиков рынка и прогнозы по бумагам "фишки" на среднесрочную перспективу.

Что разгоняет "Сбер"?

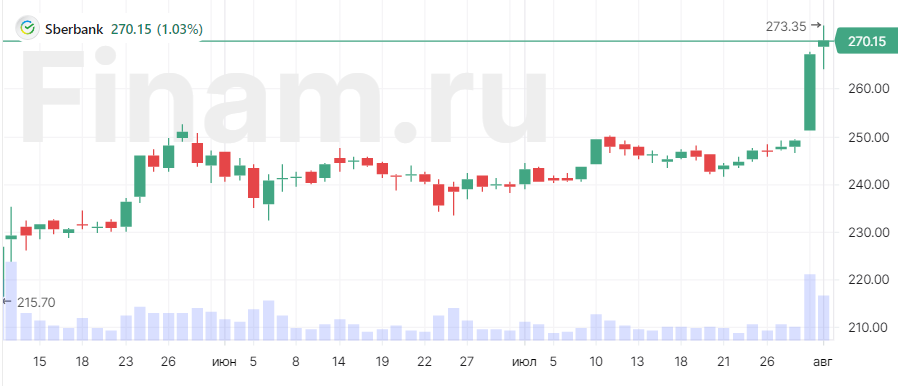

Акции "Сбербанка" эффектно вышли из майской консолидации, в понедельник взлетев на 7%. На бумаги банка пришлось 43,6 млрд рублей торгового оборота, что составляет 37% всего объема торгов акциями, входящих в состав индекса МосБиржи. С начала года котировки "Сбера" выросли на 87%: обыкновенные акции подорожали со 141,65 руб. в начале января до 264,9 руб. на закрытие вчерашнего дня, привилегированные - со 141,44 руб. до 263,2 руб. В целом отраслевой индекс МосБиржи MOEXFN с начала года вырос на 54,8%, показав второй после транспортного сектора результат из десяти.

Благодаря ралли в акциях "Сбербанка" композитный индекс МосБиржи (IMOEX) показал самый сильный рост с середины мая, прибавив 2,3% в понедельник.

"На наш взгляд, здесь сложилась идеальная ситуация, благодаря чему акции "Сбербанка" так сильно подскочили. Во-первых, это техническая картина. Бумаги компании после закрытия дивидендного "гэпа" перешли к консолидации, несмотря на рост самого индекса. Во-вторых, вероятно, в акциях была высокая доля коротких позиций, что поддержало вчерашний рост. В-третьих, в этом году рынок зачастую заканчивает торги в понедельник ростом, а из-за дефицита идей в других ключевых акциях, бумаги "Сбербанка" выглядели очень интересно на фоне публикации отчетности 3 августа", - рассуждают о причинах роста аналитики ПСБ.

Инвесторы позитивно настроены в отношении квартальных и полугодовых результатов банка. Ориентир дает недавно раскрытая банком сокращенная отчетность. По стандарту РПБУ банк в 1 полугодии 2023 года получил 727,8 млрд руб. прибыли при рентабельности капитала в 24,7%.

"Судя по полугодовой прибыли, "Сбер" по итогам 2023 года может побить рекорд 2021-го, когда прибыль была 1,2 трлн руб. Это хорошая база для будущих дивидендов", - оценил недавно июльскую отчетность инвестбанкир, профессор НИУ ВШЭ Евгений Коган.

Ожидается, что и консолидированные финансовые итоги группы будут внушительными. По мнению аналитиков, банк покажет прибыль за второй квартал 2023 года в 370 млрд руб., а за шесть месяцев - 735 млрд руб.

"С начала года акции банка практически удвоились в цене (+88%). Ну а если банк будет расти такими темпами и покажет за весь 2023 год прибыль в 1,5 трлн руб., то дивиденды за год могут составить 34 руб. на акцию (12% при текущей цене)", - рассуждает Евгений Коваленко, автор Telegram-канала "Лимон на чай".

По традиции после публикации финансовой отчетности "Сбер" организует телеконференцию для аналитиков и инвесторов. "Руководство банка, вероятно, представит обновленные прогнозы по динамике основных финансовых показателей на весь 2023 год. Интерес также будут представлять комментарии по поводу влияния роста ключевой ставки на бизнес "Сбербанка", - комментирует Игорь Додонов, аналитик ФГ "Финам".

Авторы Telegram-канала "Мои инвестиции" также полагают, что менеджмент может пересмотреть свои цели на 2023 год, однако цель по рентабельности капитала выше 22% сохранится.

Как высоко могут подняться котировки?

После 7-процентного роста вчера акции "Сбера" сегодня сбавили темп, в моменте прибавляя 1% - до 270 руб. Тем не менее, покупки продолжаются: рынок ждет раскрытия отчетности "Сбера" по МСФО в четверг и закладывает в текущие котировки рекордную прибыль и щедрые дивиденды. "Скорее всего, если отчет выйдет действительно сильным, акции "Сбера" могут немного просесть. Сработает правило "покупай на слухах, продавай на фактах", - считает Коваленко.

В перспективе котировки "Сбера" могут вырасти до 300 руб., а индекс МосБиржи - до 3300 пунктов, считают участники рынка.

"Безусловно, фундаментальные основания для роста "Сбера" есть. Это и публикация отчетности 3 августа, плюс возможный пересмотр прогноза. Это и общий внешний позитивный фон, а также отсутствие негативных геополитических новостей. Мы планируем пересмотреть целевую цену по акциям после публикации отчетности, пока же наш таргет сохраняется на уровне 300 рублей с рекомендацией "покупать", - комментирует Дмитрий Донецкий, главный аналитик ИФК "Солид".

Между тем, вряд ли "Сбер" достигнет новую техническую цель без коррекции. "Как мы и ожидали, "Сбер" вышел из "треугольника" вверх, заодно пробив и сопротивление 260 руб. Бумага за сутки подорожала на 7%, но и здесь значительный вклад в рост внесло закрытие "шортов". Теперь технической целью движения выступает отметка 290 руб., но вряд ли она будет достигнута без коррекции", - предупреждает Алексей Антонов, руководитель отдела инвестиционного консультирования "Алор Брокер".

"Оценка справедливой стоимости обыкновенных и привилегированных акций "Сбербанка" составляет 370,91 руб. и 364,45 руб., что предполагает 46% и 43%-ный потенциал роста и рекомендацию "покупать", - комментирует Александр Осин, аналитик по акциям ИК "АК БАРС Финанс".

Аналитики "Финама" планируют актуализировать инвестиционную оценку "Сбербанка". "После существенного укрепления в последние дни обыкновенные акции "Сбера" почти вплотную приблизились к нашей целевой цене (265,6 руб.), а привилегированные – превысили ее (252,3 руб.). После выхода отчетности мы планируем обновить модель оценки банка, а также целевые цены и рейтинги для его бумаг", - комментирует аналитик ФГ "Финам" Игорь Додонов.

А пока что "Финам" открыл торговую идею "покупать обыкновенные акции "Сбербанка" с целью 280 рублей за штуку" со сроком инвестирования 2-10 недель, потенциальной доходностью 9,59% и стоп-приказом на уровне 241 руб.

Чем вызван всплеск интереса к "Сберу" и как высоко могут подняться котировки? Finam.ru узнал мнение аналитиков рынка и прогнозы по бумагам "фишки" на среднесрочную перспективу.

Что разгоняет "Сбер"?

Акции "Сбербанка" эффектно вышли из майской консолидации, в понедельник взлетев на 7%. На бумаги банка пришлось 43,6 млрд рублей торгового оборота, что составляет 37% всего объема торгов акциями, входящих в состав индекса МосБиржи. С начала года котировки "Сбера" выросли на 87%: обыкновенные акции подорожали со 141,65 руб. в начале января до 264,9 руб. на закрытие вчерашнего дня, привилегированные - со 141,44 руб. до 263,2 руб. В целом отраслевой индекс МосБиржи MOEXFN с начала года вырос на 54,8%, показав второй после транспортного сектора результат из десяти.

Благодаря ралли в акциях "Сбербанка" композитный индекс МосБиржи (IMOEX) показал самый сильный рост с середины мая, прибавив 2,3% в понедельник.

"На наш взгляд, здесь сложилась идеальная ситуация, благодаря чему акции "Сбербанка" так сильно подскочили. Во-первых, это техническая картина. Бумаги компании после закрытия дивидендного "гэпа" перешли к консолидации, несмотря на рост самого индекса. Во-вторых, вероятно, в акциях была высокая доля коротких позиций, что поддержало вчерашний рост. В-третьих, в этом году рынок зачастую заканчивает торги в понедельник ростом, а из-за дефицита идей в других ключевых акциях, бумаги "Сбербанка" выглядели очень интересно на фоне публикации отчетности 3 августа", - рассуждают о причинах роста аналитики ПСБ.

Инвесторы позитивно настроены в отношении квартальных и полугодовых результатов банка. Ориентир дает недавно раскрытая банком сокращенная отчетность. По стандарту РПБУ банк в 1 полугодии 2023 года получил 727,8 млрд руб. прибыли при рентабельности капитала в 24,7%.

"Судя по полугодовой прибыли, "Сбер" по итогам 2023 года может побить рекорд 2021-го, когда прибыль была 1,2 трлн руб. Это хорошая база для будущих дивидендов", - оценил недавно июльскую отчетность инвестбанкир, профессор НИУ ВШЭ Евгений Коган.

Ожидается, что и консолидированные финансовые итоги группы будут внушительными. По мнению аналитиков, банк покажет прибыль за второй квартал 2023 года в 370 млрд руб., а за шесть месяцев - 735 млрд руб.

"С начала года акции банка практически удвоились в цене (+88%). Ну а если банк будет расти такими темпами и покажет за весь 2023 год прибыль в 1,5 трлн руб., то дивиденды за год могут составить 34 руб. на акцию (12% при текущей цене)", - рассуждает Евгений Коваленко, автор Telegram-канала "Лимон на чай".

По традиции после публикации финансовой отчетности "Сбер" организует телеконференцию для аналитиков и инвесторов. "Руководство банка, вероятно, представит обновленные прогнозы по динамике основных финансовых показателей на весь 2023 год. Интерес также будут представлять комментарии по поводу влияния роста ключевой ставки на бизнес "Сбербанка", - комментирует Игорь Додонов, аналитик ФГ "Финам".

Авторы Telegram-канала "Мои инвестиции" также полагают, что менеджмент может пересмотреть свои цели на 2023 год, однако цель по рентабельности капитала выше 22% сохранится.

Как высоко могут подняться котировки?

После 7-процентного роста вчера акции "Сбера" сегодня сбавили темп, в моменте прибавляя 1% - до 270 руб. Тем не менее, покупки продолжаются: рынок ждет раскрытия отчетности "Сбера" по МСФО в четверг и закладывает в текущие котировки рекордную прибыль и щедрые дивиденды. "Скорее всего, если отчет выйдет действительно сильным, акции "Сбера" могут немного просесть. Сработает правило "покупай на слухах, продавай на фактах", - считает Коваленко.

В перспективе котировки "Сбера" могут вырасти до 300 руб., а индекс МосБиржи - до 3300 пунктов, считают участники рынка.

"Безусловно, фундаментальные основания для роста "Сбера" есть. Это и публикация отчетности 3 августа, плюс возможный пересмотр прогноза. Это и общий внешний позитивный фон, а также отсутствие негативных геополитических новостей. Мы планируем пересмотреть целевую цену по акциям после публикации отчетности, пока же наш таргет сохраняется на уровне 300 рублей с рекомендацией "покупать", - комментирует Дмитрий Донецкий, главный аналитик ИФК "Солид".

Между тем, вряд ли "Сбер" достигнет новую техническую цель без коррекции. "Как мы и ожидали, "Сбер" вышел из "треугольника" вверх, заодно пробив и сопротивление 260 руб. Бумага за сутки подорожала на 7%, но и здесь значительный вклад в рост внесло закрытие "шортов". Теперь технической целью движения выступает отметка 290 руб., но вряд ли она будет достигнута без коррекции", - предупреждает Алексей Антонов, руководитель отдела инвестиционного консультирования "Алор Брокер".

"Оценка справедливой стоимости обыкновенных и привилегированных акций "Сбербанка" составляет 370,91 руб. и 364,45 руб., что предполагает 46% и 43%-ный потенциал роста и рекомендацию "покупать", - комментирует Александр Осин, аналитик по акциям ИК "АК БАРС Финанс".

Аналитики "Финама" планируют актуализировать инвестиционную оценку "Сбербанка". "После существенного укрепления в последние дни обыкновенные акции "Сбера" почти вплотную приблизились к нашей целевой цене (265,6 руб.), а привилегированные – превысили ее (252,3 руб.). После выхода отчетности мы планируем обновить модель оценки банка, а также целевые цены и рейтинги для его бумаг", - комментирует аналитик ФГ "Финам" Игорь Додонов.

А пока что "Финам" открыл торговую идею "покупать обыкновенные акции "Сбербанка" с целью 280 рублей за штуку" со сроком инвестирования 2-10 недель, потенциальной доходностью 9,59% и стоп-приказом на уровне 241 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба