2 августа 2023 RAZBORKA

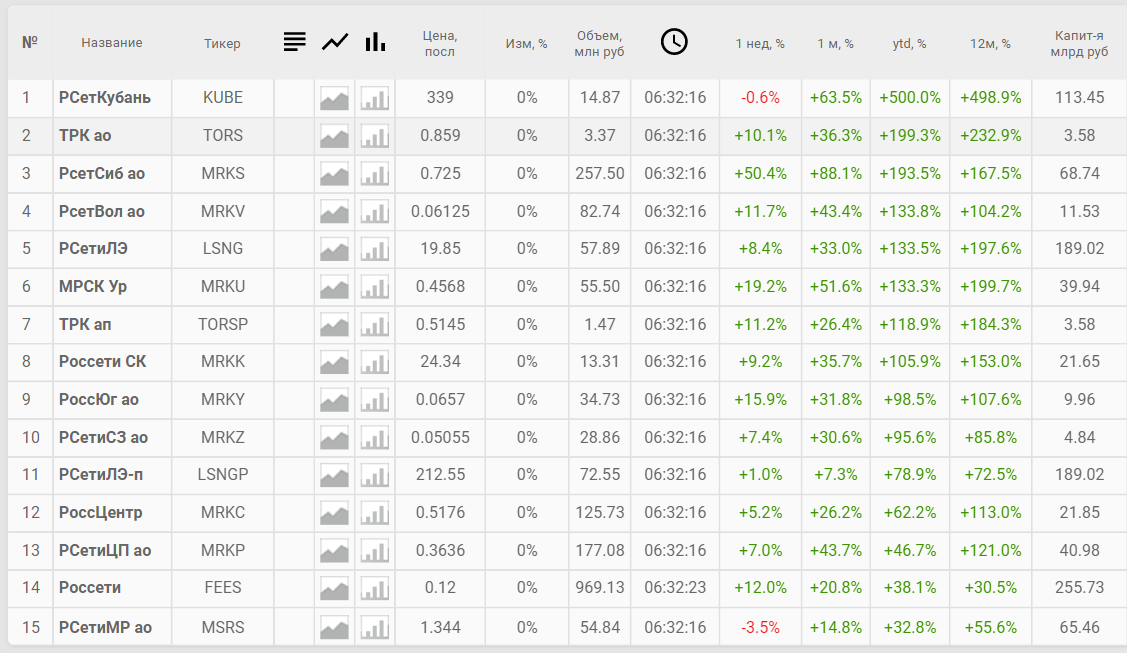

Сетевые компании дочки ФСК-РОССЕТИ в этом году одни из лидеров роста

Вы только посмотрите на колонку YTD!

С начала года РОССЕТИ КУБАНЬ +500%, РОССЕТИ СИБИРЬ +193%, РОССЕТИ ВОЛГА +133%!

Только за последнюю неделю РОССЕТИ СИБИРЬ +50%!

А крупнейшая в стране РОССЕТИ МОСКОВСКИЙ РЕГИОН плетется в конце списка с +32%, что даже хуже чем у бедствующей сейчас материнской ФСК!

И важнее даже не % роста, а то что капитализация компании всего 65 млрд руб

Это меньше чем капитализация СИБИРЬ и в 2 раза меньше чем КУБАНЬ!

При этом, обе эти компании в 3 раза меньше МОСКВЫ по выручке и в 4-10 раз меньше по стоимости чистых активов!

Да что там КУБАНЬ, хронически убыточный СЕВЕРНЫЙ КАВКАЗ вырос на 106% за последние 6 месяцев

Как такое может быть?

На мой взгляд, в некоторых сетях кто-то надул явный пузырь

Кроме Москвы!

Рынок как будто предчувствовал какой-то подвох от компании

И он в очередной раз случился...

В разборке результатов РСБУ 1кв я писал, что ожидаю снижение прибыли в 2-3 кварталах

Напомню, что прибыль 1 квартала выросла до фантастических 0.23 руб/акция!

Но декабрьское повышение тарифа уже было полностью отыграно в выручке

А вот себестоимость должна была продолжить расти в течении года из-за инфляции, курса $ и так далее

Этим я и объяснял свои ожидания по снижению прибыли

Давайте посмотрим, что получилось по факту

На первый взгляд, отчет выглядит нейтрально.

Динамика 1 полугодия:

Выручка +15%

Себестоимость +11%

Операц.прибыль +45%

Чистая прибыль +26%

Вроде всё хорошо и всё выросло, в том числе и прибыль

Себестоимость выросла меньше чем выручка - отлично!

Чем не доволен рынок и что не так с этим отчетом?

Давайте посмотрим динамику 2 квартала:

Выручка +10%

Себестоимость +16%

Операц.прибыль -19%

Чистая прибыль -67%

Вышло даже хуже чем я ожидал и случились классические "ножницы" замедления выручки и одновременного роста себестоимости

Почему растет себестоимость?

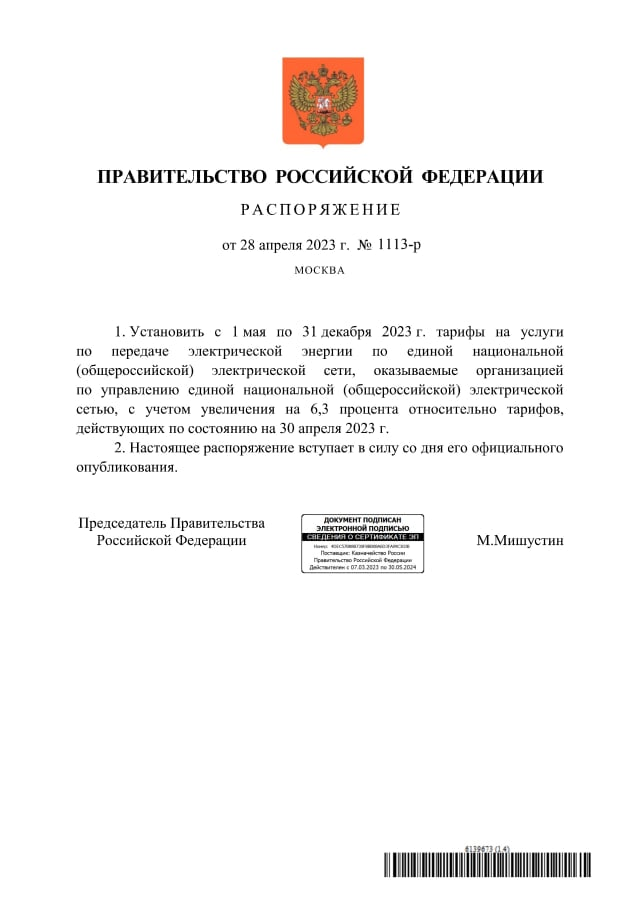

Помните это "неожиданное" внеплановое повышение тарифа ФСК с 1 мая?

Повышение тарифа ФСК увеличивает себестоимость сетевых компаний

В годовом выражении, +6.3% тарифа ФСК по моим расчетам, это около 1.5 млрд руб себестоимости МОСКВЫ

Сколько вышло по факту мы увидим в Августе в отчете МСФО

Компания, к большому сожалению, в отличие от почти ВСЕХ остальных дочек ФСК, никак не комментирует отчеты и не раскрывает операционные результаты

Приходится трактовать показатели самостоятельно

Передача электроэнергии в 2 кв всегда сезонно слабее 1 квартала на 12-14%

Но в этом году 2 квартал на 19% ниже 1 квартала!

Теплая погода?

Снижение потребления промышленности Москвы и области?

Системный оператор рынка засекретил данные о потреблении электроэнергии субъектами федерации

Можем только гадать почему так замедлилась выручка при таком значительном росте тарифа в Декабре'22

Из-за резкого роста себестоимости, прибыль от передачи электроэнергии в 2 квартале даже меньше чем в 2021-2022

Эффект от рекордного повышения тарифа "испарился" всего за 1 квартал!

В результате опережающего роста себестоимости, рентабельность основного бизнеса упала до 5%

Для справки, рентабельность в 2кв'22 была 8%, а в 2кв'21 около 11%

Традиционно рентабельность 3-4 квартала ниже чем в 1-2

Не хочется верить, что рентабельность может уйти ниже 5%

Выручка от технологического подключения к сетям так же снизилась по сравнению с 1 кварталом

Прибыль от ТП повторяет динамику выручки и сформировала большую часть операц.прибыли

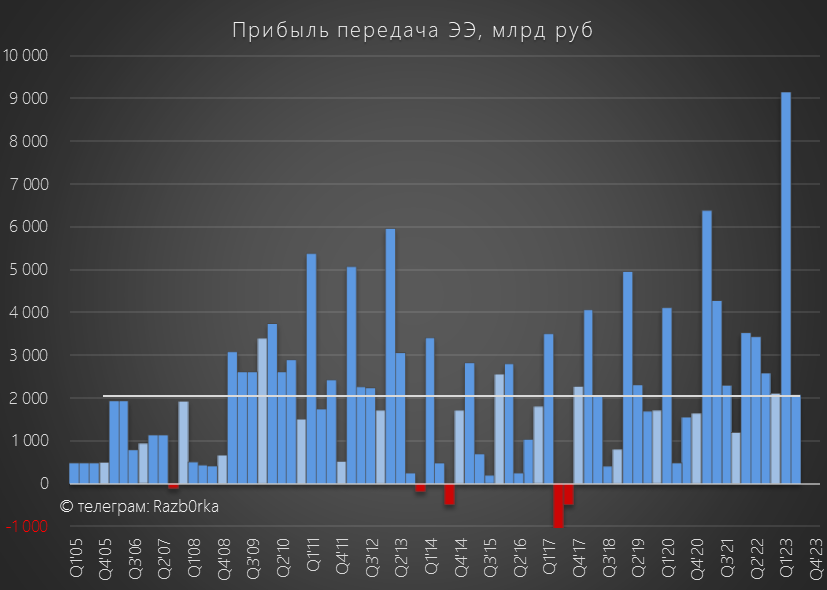

В результате всего этого, мы имеем вот такой график выручки и прибыли

Операционная прибыль 2кв снизилась до 5.5 млрд руб или 0.11 руб/акция

За 1 полугодие заработали 18.5 млрд руб или 0.38 руб/акция операционки

В годовом выражении идут примерно на 0.65 руб/акция

Акции стоят сегодня 1.34 руб, что дает оценку в 2 годовых операц.прибыли

Почему акция не растет и оценка такая низкая?

Первая причина, это замедляющаяся динамика выручки, операционки и падение рентабельности

Вторая это то, что операционная прибыль не транслируется в чистую прибыль

Чистая прибыль 2 квартала снизилась на 67% г-к-г до 1.7 млрд или 0.04 руб/акция

В чистой прибыли 1 полугодия осталось только 12.7 млрд руб или 0.26 руб/акция

Куда делись 5.8 млрд руб?

3.8 млрд ушло на уплату налогов - тут все понятно

Еще -1.5 млрд руб составило сальдо прочих доходов/расходов

Прочие расходы в 2кв выросли до 4.7 млрд руб, прочие доходы снизились до 2.3 млрд руб

Расшифровка этих доходов/расходов есть только в годовых отчетах

Скорее всего это какие-то резервы, переоценки, уценки, утруски и усушки

Безжалостная и непредсказуемая бухгалтерская магия, которая была усилена в прошлом году новым стандартом бухотчетности

Эффект от которого мы уже видели в гигантских переоценках в отчетах за 2022 год у ГАЗПРОМ,СУРГУТ, ТАТНЕФТЬ и самой РОССЕТИ МОСКВА

Что еще можно сказать про отчет за 1 квартал?

Перевели весь долг в краткосрочный с погашением в течении 12 месяцев

Не понятно зачем это сделано, 50 млрд руб не возможно погасить за год с текущим денежным потоком

Денежные средства снизились с 10.7 млрд до 7.7 млрд руб

Из 3 млрд руб снижения около 600 млн руб ушло на выплату итоговых дивидендов за 2022 год

Это наверное всё, что можно сказать про отчет РСБУ за 1 квартал

Напомню, что согласно бизнес-плану компании прибыль за 2023 год составит 19 млрд руб или 0.39 руб/акция

Согласитесь, не выглядит как рекордный финиш года и по сути большую часть годового результата сформировала фантастическая прибыль 1кв

Если компания направит на дивиденды ~40% (как последние 2 года), то дивиденд составит 0.154 руб/акция с 12% див.доходностью по текущей цене

Много это или мало?

СБЕР торгуется с такой же форвардной доходностью за 2023 год

Только это зеленый и пушистый любимчик рынка и лидер экономики

А РОССЕТИ МОСКВА компания из 3 эшелона с непредсказуемой прибылью/дивидендами и менеджментом? который не общается с рынком и не комментирует отчетность и планы компании

Акции почти не отреагировали на слабый отчет и торгуются по 1.34 руб вблизи пиков последних лет

Назвать это пузырем наверное нельзя, учитывая прогнозную 12% дивдоходность за 2023

Но и сказать, что это привлекательная цена и хорошая точка для входа я не могу

Глядя на значительно более слабый, чем я ожидал, результат 2 квартала с тревогой жду следующий отчет

Хочется надеяться, что это была разовое снижение рентабельности и прибыли

И компания, как и заявляет на своем сайте "Повысит эффективность бизнес-процессов" и сможет вернуться на трек роста прибыли и дивидендов

Вы только посмотрите на колонку YTD!

С начала года РОССЕТИ КУБАНЬ +500%, РОССЕТИ СИБИРЬ +193%, РОССЕТИ ВОЛГА +133%!

Только за последнюю неделю РОССЕТИ СИБИРЬ +50%!

А крупнейшая в стране РОССЕТИ МОСКОВСКИЙ РЕГИОН плетется в конце списка с +32%, что даже хуже чем у бедствующей сейчас материнской ФСК!

И важнее даже не % роста, а то что капитализация компании всего 65 млрд руб

Это меньше чем капитализация СИБИРЬ и в 2 раза меньше чем КУБАНЬ!

При этом, обе эти компании в 3 раза меньше МОСКВЫ по выручке и в 4-10 раз меньше по стоимости чистых активов!

Да что там КУБАНЬ, хронически убыточный СЕВЕРНЫЙ КАВКАЗ вырос на 106% за последние 6 месяцев

Как такое может быть?

На мой взгляд, в некоторых сетях кто-то надул явный пузырь

Кроме Москвы!

Рынок как будто предчувствовал какой-то подвох от компании

И он в очередной раз случился...

В разборке результатов РСБУ 1кв я писал, что ожидаю снижение прибыли в 2-3 кварталах

Напомню, что прибыль 1 квартала выросла до фантастических 0.23 руб/акция!

Но декабрьское повышение тарифа уже было полностью отыграно в выручке

А вот себестоимость должна была продолжить расти в течении года из-за инфляции, курса $ и так далее

Этим я и объяснял свои ожидания по снижению прибыли

Давайте посмотрим, что получилось по факту

На первый взгляд, отчет выглядит нейтрально.

Динамика 1 полугодия:

Выручка +15%

Себестоимость +11%

Операц.прибыль +45%

Чистая прибыль +26%

Вроде всё хорошо и всё выросло, в том числе и прибыль

Себестоимость выросла меньше чем выручка - отлично!

Чем не доволен рынок и что не так с этим отчетом?

Давайте посмотрим динамику 2 квартала:

Выручка +10%

Себестоимость +16%

Операц.прибыль -19%

Чистая прибыль -67%

Вышло даже хуже чем я ожидал и случились классические "ножницы" замедления выручки и одновременного роста себестоимости

Почему растет себестоимость?

Помните это "неожиданное" внеплановое повышение тарифа ФСК с 1 мая?

Повышение тарифа ФСК увеличивает себестоимость сетевых компаний

В годовом выражении, +6.3% тарифа ФСК по моим расчетам, это около 1.5 млрд руб себестоимости МОСКВЫ

Сколько вышло по факту мы увидим в Августе в отчете МСФО

Компания, к большому сожалению, в отличие от почти ВСЕХ остальных дочек ФСК, никак не комментирует отчеты и не раскрывает операционные результаты

Приходится трактовать показатели самостоятельно

Передача электроэнергии в 2 кв всегда сезонно слабее 1 квартала на 12-14%

Но в этом году 2 квартал на 19% ниже 1 квартала!

Теплая погода?

Снижение потребления промышленности Москвы и области?

Системный оператор рынка засекретил данные о потреблении электроэнергии субъектами федерации

Можем только гадать почему так замедлилась выручка при таком значительном росте тарифа в Декабре'22

Из-за резкого роста себестоимости, прибыль от передачи электроэнергии в 2 квартале даже меньше чем в 2021-2022

Эффект от рекордного повышения тарифа "испарился" всего за 1 квартал!

В результате опережающего роста себестоимости, рентабельность основного бизнеса упала до 5%

Для справки, рентабельность в 2кв'22 была 8%, а в 2кв'21 около 11%

Традиционно рентабельность 3-4 квартала ниже чем в 1-2

Не хочется верить, что рентабельность может уйти ниже 5%

Выручка от технологического подключения к сетям так же снизилась по сравнению с 1 кварталом

Прибыль от ТП повторяет динамику выручки и сформировала большую часть операц.прибыли

В результате всего этого, мы имеем вот такой график выручки и прибыли

Операционная прибыль 2кв снизилась до 5.5 млрд руб или 0.11 руб/акция

За 1 полугодие заработали 18.5 млрд руб или 0.38 руб/акция операционки

В годовом выражении идут примерно на 0.65 руб/акция

Акции стоят сегодня 1.34 руб, что дает оценку в 2 годовых операц.прибыли

Почему акция не растет и оценка такая низкая?

Первая причина, это замедляющаяся динамика выручки, операционки и падение рентабельности

Вторая это то, что операционная прибыль не транслируется в чистую прибыль

Чистая прибыль 2 квартала снизилась на 67% г-к-г до 1.7 млрд или 0.04 руб/акция

В чистой прибыли 1 полугодия осталось только 12.7 млрд руб или 0.26 руб/акция

Куда делись 5.8 млрд руб?

3.8 млрд ушло на уплату налогов - тут все понятно

Еще -1.5 млрд руб составило сальдо прочих доходов/расходов

Прочие расходы в 2кв выросли до 4.7 млрд руб, прочие доходы снизились до 2.3 млрд руб

Расшифровка этих доходов/расходов есть только в годовых отчетах

Скорее всего это какие-то резервы, переоценки, уценки, утруски и усушки

Безжалостная и непредсказуемая бухгалтерская магия, которая была усилена в прошлом году новым стандартом бухотчетности

Эффект от которого мы уже видели в гигантских переоценках в отчетах за 2022 год у ГАЗПРОМ,СУРГУТ, ТАТНЕФТЬ и самой РОССЕТИ МОСКВА

Что еще можно сказать про отчет за 1 квартал?

Перевели весь долг в краткосрочный с погашением в течении 12 месяцев

Не понятно зачем это сделано, 50 млрд руб не возможно погасить за год с текущим денежным потоком

Денежные средства снизились с 10.7 млрд до 7.7 млрд руб

Из 3 млрд руб снижения около 600 млн руб ушло на выплату итоговых дивидендов за 2022 год

Это наверное всё, что можно сказать про отчет РСБУ за 1 квартал

Напомню, что согласно бизнес-плану компании прибыль за 2023 год составит 19 млрд руб или 0.39 руб/акция

Согласитесь, не выглядит как рекордный финиш года и по сути большую часть годового результата сформировала фантастическая прибыль 1кв

Если компания направит на дивиденды ~40% (как последние 2 года), то дивиденд составит 0.154 руб/акция с 12% див.доходностью по текущей цене

Много это или мало?

СБЕР торгуется с такой же форвардной доходностью за 2023 год

Только это зеленый и пушистый любимчик рынка и лидер экономики

А РОССЕТИ МОСКВА компания из 3 эшелона с непредсказуемой прибылью/дивидендами и менеджментом? который не общается с рынком и не комментирует отчетность и планы компании

Акции почти не отреагировали на слабый отчет и торгуются по 1.34 руб вблизи пиков последних лет

Назвать это пузырем наверное нельзя, учитывая прогнозную 12% дивдоходность за 2023

Но и сказать, что это привлекательная цена и хорошая точка для входа я не могу

Глядя на значительно более слабый, чем я ожидал, результат 2 квартала с тревогой жду следующий отчет

Хочется надеяться, что это была разовое снижение рентабельности и прибыли

И компания, как и заявляет на своем сайте "Повысит эффективность бизнес-процессов" и сможет вернуться на трек роста прибыли и дивидендов

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба