2 августа 2023 | Лента Козлов Юрий

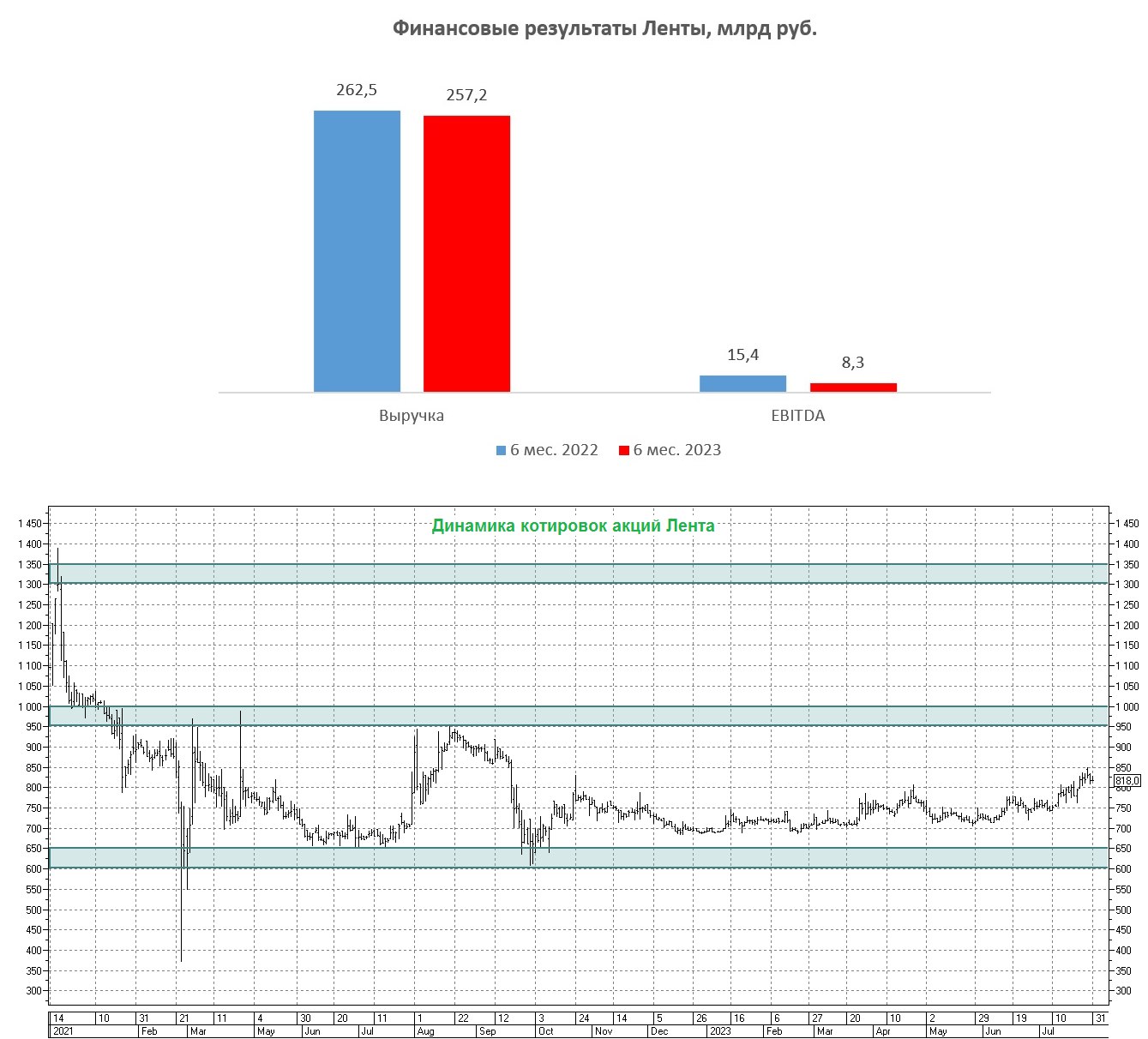

Лента (MCX:LNTADR) представила свои финансовые результаты за 6 мес. 2023 года, согласно которым выручка ритейлера сократилась на -2% (г/г) до 257,2 млрд руб. Слабые результаты вызваны закрытием магазинов в ряде регионов, т.к. менеджмент после долгих раздумий всё-таки решился на оптимизацию торговой сети и сократил торговую площадь на 20 тыс. м².

Онлайн-продажи при этом выросли на +11,8% (г/г) до 22,8 млрд руб. благодаря росту количества заказов. Рынок E-Grocery в России динамично развивается, и лидеры отрасли показывают темы роста выше 50%, поэтому результаты Ленты в этом сегменте стоит оценивать как достаточно скромные. К примеру, X5 (MCX:FIVEDR) увеличила онлайн-продажи за этот же период на +56,9% (г/г) до 52,6 млрд руб.

Сопоставимые продажи (Like-for-Like) сократились по итогам первого полугодия на -1,9%. Данная метрика для Ленты является "ахиллесовой пятой" уже много лет, поскольку у компании большая доля гипермаркетов, динамика продаж которых в России в последние годы исключительно стагнирует, однако в отчётном периоде слабые результаты были зафиксированы и в малых форматах, что указывает на проблемы уже в бизнес-модели.

Как результат — показатель EBITDA с января по июнь снизился у "Ленты" на -43,9% (г/г) до 8,6 млрд руб. на фоне падения операционных доходов, а рентабельность по EBITDA сократилась сразу на 2,5 п.п. до 3,4%. Стратегия развития компании предполагает рентабельность бизнеса не менее 8%, и результаты первого полугодия откровенно разочаровывают.

В итоге компания завершила отчетный период с убытком в размере 2,4 млрд руб., что стало совершенно логичным итогом анализа представленной полугодовой финансовой отчётности. Даже менеджмент компании в пресс-релизе не смог найти подходящих слов поддержки, указав лишь на активный поиск привлекательной бизнес-модели компании:

«Во втором полугодии 2023 года мы продолжим нашу работу по повышению операционной эффективности и поиску привлекательной модели ценностного предложения для наших покупателей», — поведал генеральный директор Ленты Владимир Сорокин.

Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 2,3х, что чуть выше комфортного уровня. На прошлой неделе на новостных лентах появилась информация, что Лента планирует купить сеть дискаунтеров "Монетка", и сумма сделки может составить 60-70 млрд руб. Если сделка действительно состоится, то долговая нагрузка может вырасти до 3,7х, и про дивиденды в этом случае акционеры точно смогут благополучно забыть на ближайшие пару лет точно, а возможно, и больше.

В мае мы с вами обсуждали перспективы Магнита (MCX:MGNT) и тогда пришли к выводу, что часть гигантского кэша компания может направить на покупку конкурентов, и привлекательным активом является "Монетка", однако, видимо, свой глаз на эту сеть положила Лента, а краснодарский ретейлер решил потратить кэш на выкуп бумаг у нерезидентов.

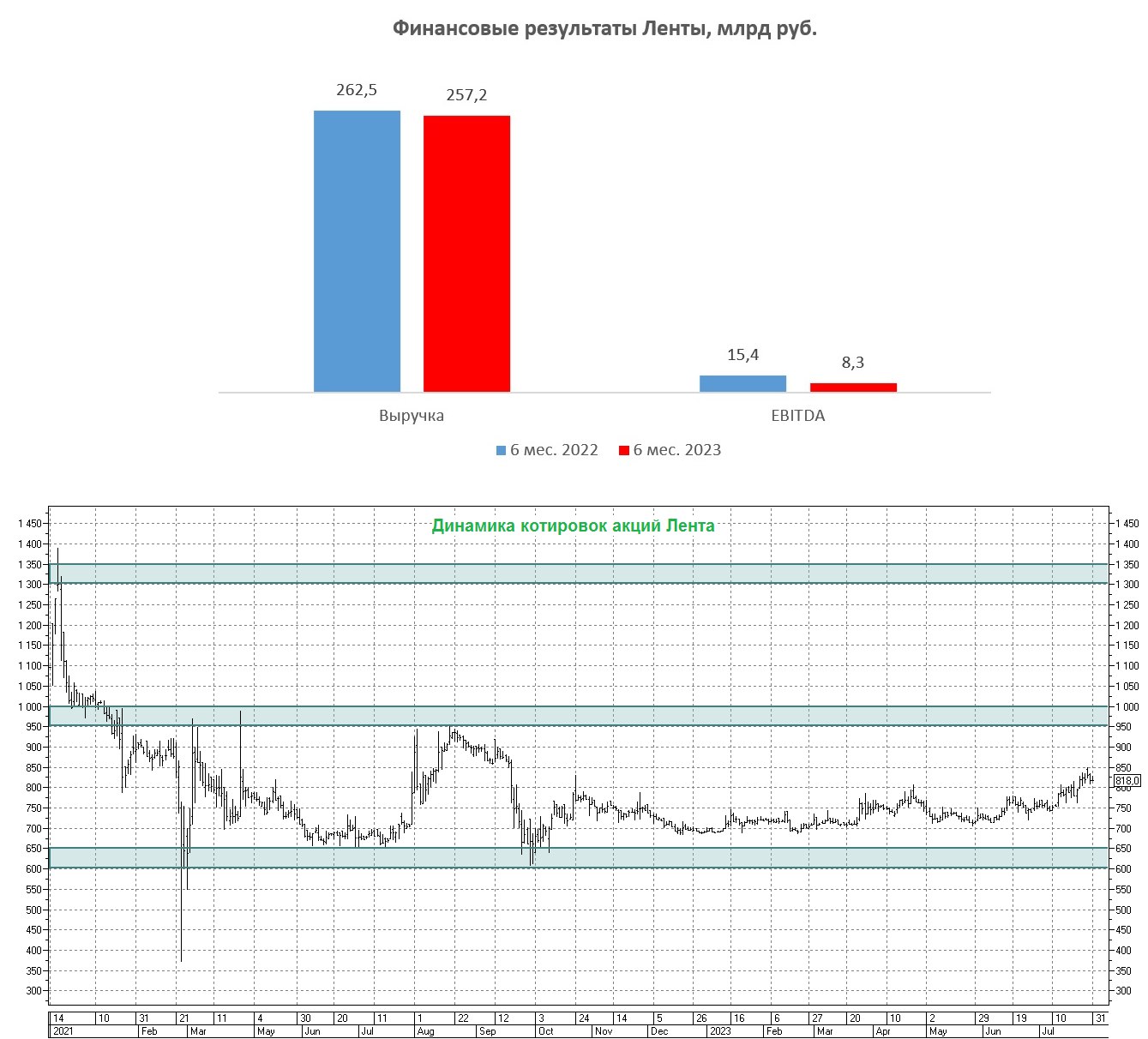

Бумаги Ленты LNTADR) сейчас торгуются с мультипликатором EV/S=0,3х, что достаточно дорого для компании, у которой сокращаются финансовые показатели. Новые сделки M&A могут оказать краткосрочную поддержку котировкам акций, однако лидеры отрасли в лице Магнита и Х5 выглядят однозначно более интересными для покупок.

Онлайн-продажи при этом выросли на +11,8% (г/г) до 22,8 млрд руб. благодаря росту количества заказов. Рынок E-Grocery в России динамично развивается, и лидеры отрасли показывают темы роста выше 50%, поэтому результаты Ленты в этом сегменте стоит оценивать как достаточно скромные. К примеру, X5 (MCX:FIVEDR) увеличила онлайн-продажи за этот же период на +56,9% (г/г) до 52,6 млрд руб.

Сопоставимые продажи (Like-for-Like) сократились по итогам первого полугодия на -1,9%. Данная метрика для Ленты является "ахиллесовой пятой" уже много лет, поскольку у компании большая доля гипермаркетов, динамика продаж которых в России в последние годы исключительно стагнирует, однако в отчётном периоде слабые результаты были зафиксированы и в малых форматах, что указывает на проблемы уже в бизнес-модели.

Как результат — показатель EBITDA с января по июнь снизился у "Ленты" на -43,9% (г/г) до 8,6 млрд руб. на фоне падения операционных доходов, а рентабельность по EBITDA сократилась сразу на 2,5 п.п. до 3,4%. Стратегия развития компании предполагает рентабельность бизнеса не менее 8%, и результаты первого полугодия откровенно разочаровывают.

В итоге компания завершила отчетный период с убытком в размере 2,4 млрд руб., что стало совершенно логичным итогом анализа представленной полугодовой финансовой отчётности. Даже менеджмент компании в пресс-релизе не смог найти подходящих слов поддержки, указав лишь на активный поиск привлекательной бизнес-модели компании:

«Во втором полугодии 2023 года мы продолжим нашу работу по повышению операционной эффективности и поиску привлекательной модели ценностного предложения для наших покупателей», — поведал генеральный директор Ленты Владимир Сорокин.

Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 2,3х, что чуть выше комфортного уровня. На прошлой неделе на новостных лентах появилась информация, что Лента планирует купить сеть дискаунтеров "Монетка", и сумма сделки может составить 60-70 млрд руб. Если сделка действительно состоится, то долговая нагрузка может вырасти до 3,7х, и про дивиденды в этом случае акционеры точно смогут благополучно забыть на ближайшие пару лет точно, а возможно, и больше.

В мае мы с вами обсуждали перспективы Магнита (MCX:MGNT) и тогда пришли к выводу, что часть гигантского кэша компания может направить на покупку конкурентов, и привлекательным активом является "Монетка", однако, видимо, свой глаз на эту сеть положила Лента, а краснодарский ретейлер решил потратить кэш на выкуп бумаг у нерезидентов.

Бумаги Ленты LNTADR) сейчас торгуются с мультипликатором EV/S=0,3х, что достаточно дорого для компании, у которой сокращаются финансовые показатели. Новые сделки M&A могут оказать краткосрочную поддержку котировкам акций, однако лидеры отрасли в лице Магнита и Х5 выглядят однозначно более интересными для покупок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба