3 августа 2023 RAZBORKA

Компания продолжает публиковать РСБУ, но отказалась от публикации МСФО

На мой взгляд, причина в том, что ЛУКОЙЛ владеет/владел значительными активами в недружественных странах

В разборке отчета РСБУ за 1кв подробно объяснял, в чем специфика РСБУ и чем отчет отличается от МСФО

Выручка РСБУ ранее покрывала примерно 40% выручки МСФО

За 2022 год структура выручки РСБУ была такова

2423 млрд руб это выручка 4 российских НПЗ от продаж в РФ и на экспорт

372 млрд руб дивиденды дочек

551 млрд руб обратный акциз, полученный от государства

В квартальных РСБУ структуру выручки компания перестала раскрывать

Но важно, что по выручке и движению дивидендов внутри группы ранее можно было с точностью 100% спрогнозировать дивиденды самого ЛУКОЙЛА

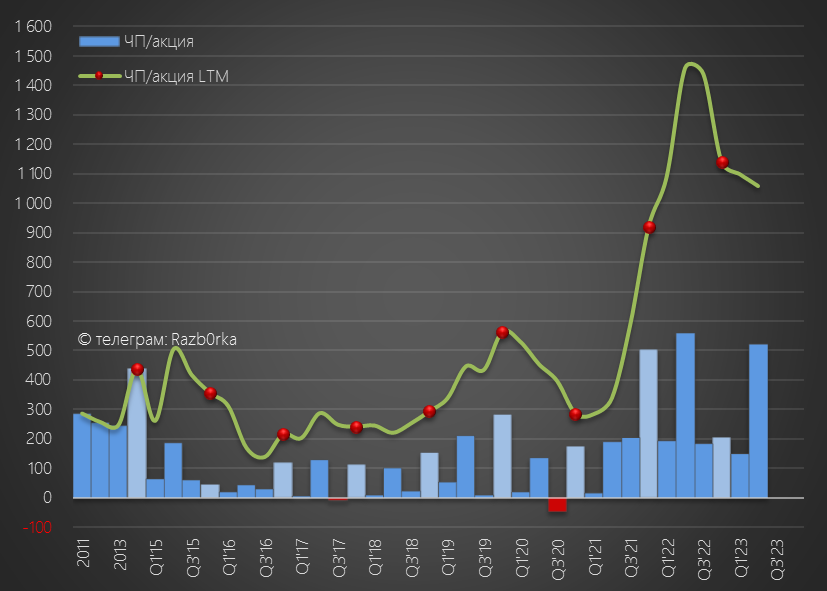

Как видно по графику, ранее на дивиденды ЛУКОЙЛ направлял 100% РСБУ

Но за 2022 почему-то компания отошла от этой практики и выплатила всего 61%

Может быть из-за того, что дивиденды за 2022 были и так на много выше рынка

На момент написания разборки, акции стоили 4 500 руб и дивиденд за 2 полугодие в 438 руб давал почти 10% доходность за полугодие!

Такой доходности у ЛУКОЙЛ никогда не было

Писал о том, что отчет РСБУ за 2 квартал и то сколько дивидендов будет поднято с дочек будет решающим для дивидендов самого ЛУКОЙЛ за 1 полугодие 2023 и котировок акций

Вчера вышел этот отчет, давайте смотреть на что можно рассчитывать акционерам

Динамика 1 полугодия:

Выручка -28%

Себестоимость -30%

Операц.прибыль -30%

Чистая прибыль -11%

Как-то не очень, почему акции выросли выше 6 000 руб?

Давайте посмотрим динамику 2 квартала:

Выручка -22%

Себестоимость -16%

Операц.прибыль -29%

Чистая прибыль -7%

По-прежнему не очень понятен оптимизм рынка

Давайте разбираться...

Хоть выручка и упала на 22% в 2кв, это 3-ий результат в истории

По скачку выручки и операц.прибыли Вы уже наверное догадываетесь, что компания подняла дивиденды с дочек

Возможно, частично это прибыль от продажи НПЗ в Италии за 1.5 млрд $ в Мае 2023

Вот как может выглядеть структура выручки с учетом динамики рублевого Urals, дивидендов и снижения демпфера

По моим расчетам, дивиденды дочек составили в 2 квартале 311 млрд руб

И это еще не все драйверы роста прибыли!

Корп.центр последние 6 кварталов получал >10 млрд руб % с депозитов в квартал

А вот платежи по кредитам снизились почти до 0

Такое снижение выплат произошло на фоне значительного снижения долга

Кроме того, значительный вклад в чистую прибыль сделали прочие доходы

В 2 квартале Прочие доходы (переоценки валютного кэша, основных средств) составили более 20 млрд руб!

В результате, чистая прибыль РСБУ, которая по закону является источником выплаты дивидендов, в 2кв составила 518 руб и 669 руб за 1 полугодие

Холдинги в России никогда просто так не поднимают денег с дочек

Всегда для этого есть цель:

Выкуп акций с рынка

Выкуп акций на внебирже у нерезидентов

Сделки поглощения

Дивиденды компании

Это означает, что если компания вернется к выплате 100% РСБУ это будет 669 руб дивидендов за 1 полугодие

Это почти столько же сколько и суммарные дивиденды за 2022 год!

А дивидендная доходность при текущей цене 6066 руб будет 11% за полугодие!

Пока дивиденды дочек висят в дебиторской задолженности

Живого кэша на счетах компании было "всего" 180 млрд руб

Акции стоят сегодня 6 065 руб

Представим, что компания направит на дивиденды действительно 100% РСБУ и 669 руб

Это 11% за полугодие!

По текущей средней рыночной доходности в 12% годовых, это может привести к серьезной переоценке акций

В 2021-2022 году компания платила промежуточные дивиденды за 9 месяцев, так что у нас будет возможность уточнить дивиденд по итогам РСБУ 3 квартала

Рублевый Urals в Июле вырос почти до 6 000 руб за бочку

Возможно, наши нефтяники прошли дно выручки и прибыли

Но прогнозировать цены на нефть могут "Не только каждые"

На мой взгляд, причина в том, что ЛУКОЙЛ владеет/владел значительными активами в недружественных странах

В разборке отчета РСБУ за 1кв подробно объяснял, в чем специфика РСБУ и чем отчет отличается от МСФО

Выручка РСБУ ранее покрывала примерно 40% выручки МСФО

За 2022 год структура выручки РСБУ была такова

2423 млрд руб это выручка 4 российских НПЗ от продаж в РФ и на экспорт

372 млрд руб дивиденды дочек

551 млрд руб обратный акциз, полученный от государства

В квартальных РСБУ структуру выручки компания перестала раскрывать

Но важно, что по выручке и движению дивидендов внутри группы ранее можно было с точностью 100% спрогнозировать дивиденды самого ЛУКОЙЛА

Как видно по графику, ранее на дивиденды ЛУКОЙЛ направлял 100% РСБУ

Но за 2022 почему-то компания отошла от этой практики и выплатила всего 61%

Может быть из-за того, что дивиденды за 2022 были и так на много выше рынка

На момент написания разборки, акции стоили 4 500 руб и дивиденд за 2 полугодие в 438 руб давал почти 10% доходность за полугодие!

Такой доходности у ЛУКОЙЛ никогда не было

Писал о том, что отчет РСБУ за 2 квартал и то сколько дивидендов будет поднято с дочек будет решающим для дивидендов самого ЛУКОЙЛ за 1 полугодие 2023 и котировок акций

Вчера вышел этот отчет, давайте смотреть на что можно рассчитывать акционерам

Динамика 1 полугодия:

Выручка -28%

Себестоимость -30%

Операц.прибыль -30%

Чистая прибыль -11%

Как-то не очень, почему акции выросли выше 6 000 руб?

Давайте посмотрим динамику 2 квартала:

Выручка -22%

Себестоимость -16%

Операц.прибыль -29%

Чистая прибыль -7%

По-прежнему не очень понятен оптимизм рынка

Давайте разбираться...

Хоть выручка и упала на 22% в 2кв, это 3-ий результат в истории

По скачку выручки и операц.прибыли Вы уже наверное догадываетесь, что компания подняла дивиденды с дочек

Возможно, частично это прибыль от продажи НПЗ в Италии за 1.5 млрд $ в Мае 2023

Вот как может выглядеть структура выручки с учетом динамики рублевого Urals, дивидендов и снижения демпфера

По моим расчетам, дивиденды дочек составили в 2 квартале 311 млрд руб

И это еще не все драйверы роста прибыли!

Корп.центр последние 6 кварталов получал >10 млрд руб % с депозитов в квартал

А вот платежи по кредитам снизились почти до 0

Такое снижение выплат произошло на фоне значительного снижения долга

Кроме того, значительный вклад в чистую прибыль сделали прочие доходы

В 2 квартале Прочие доходы (переоценки валютного кэша, основных средств) составили более 20 млрд руб!

В результате, чистая прибыль РСБУ, которая по закону является источником выплаты дивидендов, в 2кв составила 518 руб и 669 руб за 1 полугодие

Холдинги в России никогда просто так не поднимают денег с дочек

Всегда для этого есть цель:

Выкуп акций с рынка

Выкуп акций на внебирже у нерезидентов

Сделки поглощения

Дивиденды компании

Это означает, что если компания вернется к выплате 100% РСБУ это будет 669 руб дивидендов за 1 полугодие

Это почти столько же сколько и суммарные дивиденды за 2022 год!

А дивидендная доходность при текущей цене 6066 руб будет 11% за полугодие!

Пока дивиденды дочек висят в дебиторской задолженности

Живого кэша на счетах компании было "всего" 180 млрд руб

Акции стоят сегодня 6 065 руб

Представим, что компания направит на дивиденды действительно 100% РСБУ и 669 руб

Это 11% за полугодие!

По текущей средней рыночной доходности в 12% годовых, это может привести к серьезной переоценке акций

В 2021-2022 году компания платила промежуточные дивиденды за 9 месяцев, так что у нас будет возможность уточнить дивиденд по итогам РСБУ 3 квартала

Рублевый Urals в Июле вырос почти до 6 000 руб за бочку

Возможно, наши нефтяники прошли дно выручки и прибыли

Но прогнозировать цены на нефть могут "Не только каждые"

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба