8 августа 2023 БКС Экспресс | РУСАЛ

РУСАЛ опубликует результаты за I полугодие 2023 г. по МСФО в пятницу, 11 августа.

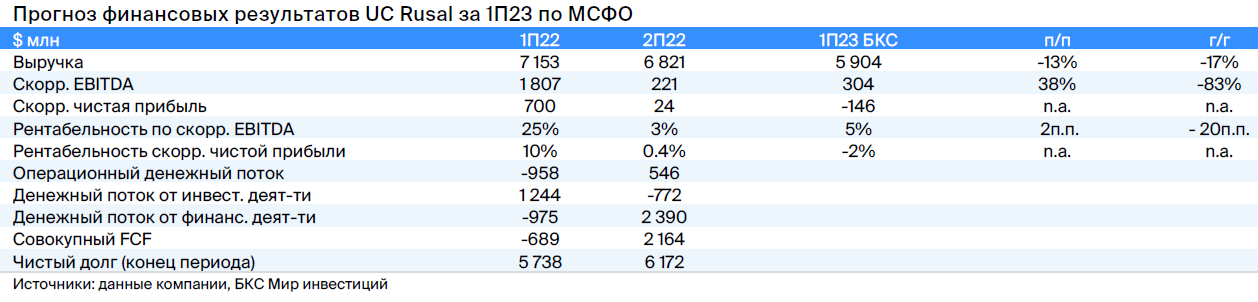

Мнение аналитиков БКС Мир инвестиций

• По нашим оценкам, выручка РУСАЛа в I полугодии 2023 г. снизилась на 13% п/п и 17% г/г, до $5,9 млрд, на фоне падения цен на алюминий на 24% г/г.

• EBITDA, по нашим прогнозам, выросла на 38% п/п с низкой базы, но упала в 6 раз г/г, до $304 млн, из-за снижения выручки, а также некоторого роста себестоимости продукции г/г в связи с приостановкой Николаевского глиноземного завода и запретом Австралии на экспорт глинозема и бокситов в РФ в марте 2022 г. Рентабельность по EBITDA была ниже исторического уровня — 5%.

• Скорректированная чистая прибыль компании, вероятно, была отрицательной (-$146 млн).

• Учитывая высокую долговую нагрузку и отсутствие дивидендов от Норникеля, мы полагаем, что у РУСАЛа тоже пока не будет выплат.

В итоге мы ожидаем достаточно слабых промежуточных результатов ввиду снижения цен на алюминий, роста издержек и отсутствия дивидендов от Норильского никеля. Однако текущий курс рубля, а также ожидаемое возобновление дивидендов Норникеля должны поддержать финансовые показатели РУСАЛа во II полугодии 2023 г.

Мнение аналитиков БКС Мир инвестиций

• По нашим оценкам, выручка РУСАЛа в I полугодии 2023 г. снизилась на 13% п/п и 17% г/г, до $5,9 млрд, на фоне падения цен на алюминий на 24% г/г.

• EBITDA, по нашим прогнозам, выросла на 38% п/п с низкой базы, но упала в 6 раз г/г, до $304 млн, из-за снижения выручки, а также некоторого роста себестоимости продукции г/г в связи с приостановкой Николаевского глиноземного завода и запретом Австралии на экспорт глинозема и бокситов в РФ в марте 2022 г. Рентабельность по EBITDA была ниже исторического уровня — 5%.

• Скорректированная чистая прибыль компании, вероятно, была отрицательной (-$146 млн).

• Учитывая высокую долговую нагрузку и отсутствие дивидендов от Норникеля, мы полагаем, что у РУСАЛа тоже пока не будет выплат.

В итоге мы ожидаем достаточно слабых промежуточных результатов ввиду снижения цен на алюминий, роста издержек и отсутствия дивидендов от Норильского никеля. Однако текущий курс рубля, а также ожидаемое возобновление дивидендов Норникеля должны поддержать финансовые показатели РУСАЛа во II полугодии 2023 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба