Напомню, что благодаря повышению тарифа в Декабре'22 у компании был рекордный 1 кв'23

Писал об этом в разборке отчета РСБУ

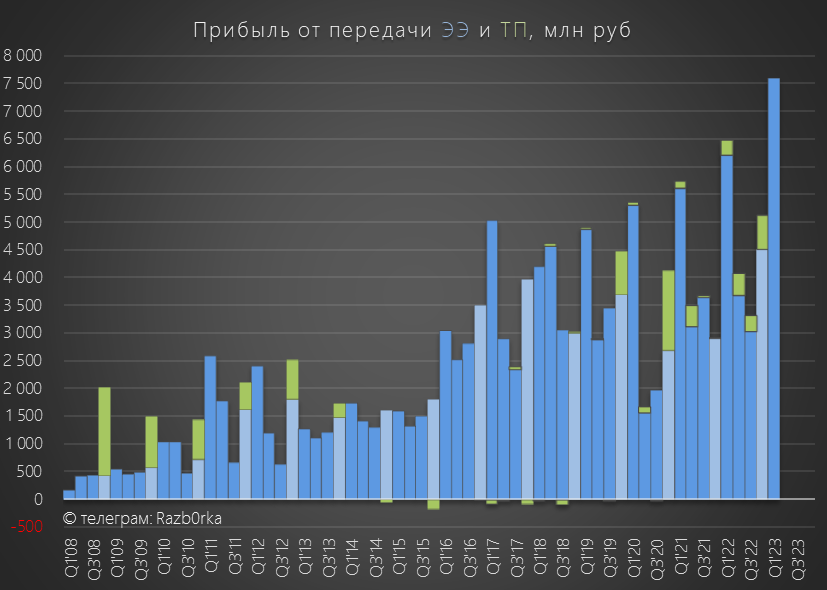

Прибыль от передачи электроэнергии выросла на 22% г-к-г до 7.6 млрд руб

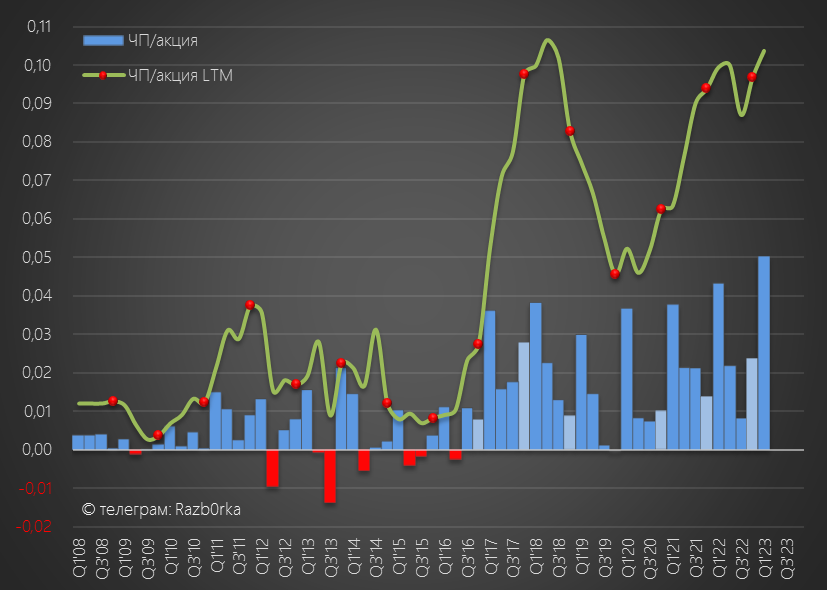

Чистая прибыль 1 квартала выросла на 16% до рекордных 0.05 руб/акция

Акция стоила на тот момент 0.215 руб, компания была оценена всего в 4 квартальной прибыли!

Писал о том, что 2-4 кварталы будут слабее из-за опережающего роста себестоимости, в том числе за счёт внепланового роста тарифа ФСК на 6.3% с 1 Мая

По моим расчетам, эта прибавка должна была "стоить" ЦП около -0.6 млрд руб прибыли 2023 года

Наверное я единственный кто писал, что рекорды 1 квартала не показательны и скоро возможно замедление прибыли сетей

Почти ВСЕ инвест-дома после отчетов начали давать рекомендацию ПОКУПАТЬ!

Даже СБЕР, который НИКОГДА ранее не покрывал сетевой сектор, написал большой аналитический материал

Почему-то материал был опубликован только 19 Июля на 2 месяца позже отчетов, когда котировки почти ВСЕХ сетей уже сильно выросли

3 фаворита СБЕР: ЦЕНТР, ЦП и ЛЕНЭНЕРГО преф

Подключение такой ТЯЖЕЛОЙ "артиллерии" конечно же повлияло на рынок

За Июнь-Июль котировки ЦП выросли в 2 раза до исторического МАКСИМУМА 0.3945 руб!

После чего началась коррекция, и к 9 Августу акция уже на 14% ниже июльского максимума!

В чем причина такого резкого снижения?

Давайте разбираться...

На прошлой неделе состоялась 10 коллегия РОССЕТИ ЦЕНТРА и ЦП

Благодаря Игорю Маковскому и его команде, у нас есть возможность посмотреть на результаты ЦЕНТРА и ЦП так, как их видит и анализирует сам менеджмент!

Уникальный контент!

Я не знаю ни одну компанию на рынке, которая публикует такое в открытый доступ

Можете представить такую трансляцию на 11 часов в ГАЗПРОМ или РОСНЕФТЬ?

В прямом эфире мы можем наблюдать, как достаточно в жесткой форме Маковский песочит нерадивых руководителей филиалов и подразделений центрального аппарата

Проводит тест горячей линии с провальными результатами (на 4ч:00мин)

Ставит четкие и конкретные задачи своей команде под запись в протокол

Я сделал несколько скриншотов с выступлений руководителей отделов, в том числе Артема Алешина начальника финансового отдела (на 5ч:22мин)

Думаю, они хорошо дополнят анализ отчета РСБУ за 2кв и дадут лучшее понимание текущих результатов и перспектив компании

Разборку построим по классике:

Операционные результаты

Результаты сегментов

Финансовые результаты

Перспективы на 2023-2024

В физическом объеме бизнес РОССЕТИ ЦП назвать растущим сложно

Полезный отпуск в 1кв вырос на 0.8% г-к-г и снизился на 0.9% в 2кв

Ждать чудес и какого-то значительного роста в будущем наверное можно только если представить, что электромобили вытеснят полностью бензин

В таких условиях критически важно работать над эффективностью передачи электроэнергии

Нужно ставить трансформаторы с меньшими потерями, выявлять кражи электроэнергии, устанавливать цифровые приборы учета, консолидировать слабые мелкие сетевые компании на территории

Всё это Маковский научился делать еще когда был гендиректором в ЯНТАРЬЭНЕРГО в Калининграде, который стал под его руководством САМОЙ эффективной сетевой в стране

И теперь эти знания и опыт применяет в ЦЕНТРЕ и ЦП, благодаря чему вместе с командой добился значительного снижения потерь!

В 2кв потери снизились до 5.6%!

И это не предел, менеджмент ставит перед собой цель на 2023-2024 год по дальнейшему снижению потерь

Почему это так важно?

Потому что в денежном выражении расходы компании на покупку электроэнергии на компенсацию потерь растут не смотря на снижение физического объема потерь

По моим расчетам, расходы на потери в 2кв выросли до 2.5 млрд руб

Почему растут расходы в денежном выражении?

Потому что тариф сбытовых компаний так же индексируется государством

Писал об этом в разборке отчета РЯЗАНЬЭНЕРГОСБЫТ за 1 квартал

В этом году рост тарифа сетей опередил рост тарифа сбытовых компаний

Но надо быть готовым, что так может быть не всегда!

Выручка от передачи электроэнергии выросла в 2кв на 14%

Рост замедлился с 16% в 1кв из-за падения физического объема передачи

Рост прибыли от передачи электроэнергии замедлился с +22% до +17% г-к-г

Вот он эффект от роста расходов на ФСК и роста расходов на потери!

Но благодаря растущему вкладу прибыли от Технологического Присоединения клиентов к сети и прибыли от Прочих услуг был получен рекордный результат для 2кв

Рост доходов от Прочих услуг (установка городского освещения, благоустройство территорий) это еще одна из стратегических целей компании, так эти услуги оказываются на рыночных условиях и имеют хорошую маржинальность

В результате замедления выручки и роста расходов, рентабельность передачи электроэнергии в 2кв'23 вернулась к средним значениям и уже равна показателю 2кв'22

Таким образом, эффект от повышения тарифа уже полностью исчерпан!

Важно отметить, что обычно в 3-4 квартале рентабельность ниже чем в 1-2

Переходим к финансам

Динамика показателей 1 квартала:

Выручка +15%

Себестоимость +14%

Операц.прибыль +21%

Чистая прибыль +21%

Вроде бы все позитивно, и прибыль выросла на 21% г-к-г

Только вот акция стоит уже в 2 раза дороже чем в Августе'22

Динамика показателей 2 квартала:

Выручка +15%

Себестоимость +14%

Операц.прибыль +24%

Чистая прибыль +31%

На удивление сильный квартал!

Но основной бизнес по передачи электроэнергии уже заметно снизил свои показатели!

Подробный слайд с факторами роста и снижения экономики компании

Как Вы видите, Алешин написал, что пока + и - компенсируют друг друга и риск невыполнения бизнес-плана минимальный

Давайте посмотрим на графики основных показателей

Операционная прибыль выросла до 0.04 руб/акция за 2кв и 0.11 руб/акция за 1п'23

В годовом выражении, с текущей динамикой могут достичь 0.20 руб/акция

Сальдо финансовых доходов/расходов улучшилось год к году

Но в 3 квартале думаю будет уже хуже из-за повышения ставки ЦБ c 7.5% до 8.5%

Сальдо прочих доходов/расходов в 2кв составило -278 млн руб против -132 млн руб в 2кв'22

Как обычно, компания будет делать большую часть резервов и списаний в 3-4 кварталах

Из позитива отмечу, что в этом году был выигран суд с налоговой по определению движимого и недвижимого имущества и компания восстановит 1 млрд руб налогов из резервов

Дебиторская задолженность снизилась, но остается по-прежнему на очень высоком уровне

На коллегии говорили, что ТНС ЭНЕРГО пока выполняет договоренности и до конца года должна погасить еще 1.8 млрд руб просроченной задолженности

В результате всех этих факторов, чистая прибыль выросла до 0.029 руб/акция за 2кв и 0.079 руб/акция за 1п'23

В февральской версии бизнес-плана на 2023 год менеджмент ставил цель увеличить прибыль до 11.3 млрд руб или 0.1 руб/акция

Напомню, что за 1 полугодие уже заработано 8.9 млрд руб

Это означает, что в 3-4 квартале прибыль может составит всего 2.3 млрд руб

Вот как выглядит график прибыли с таким прогнозом

Тариф ФСК, тариф сбытов, повышение ставки ЦБ всё это безусловно продолжит давить на рентабельность компании в 2 полугодии

Но на мой взгляд, такое резкое замедление прибыли возможно только "благодаря" очередным бухгалтерским списаниям и резервам

Сколько могут составить эти расходы и по какой причине их могут сделать?

Одной из причин может стать оценка менеджмента перспектив 2024 года

А они к сожалению, пока не радостные...

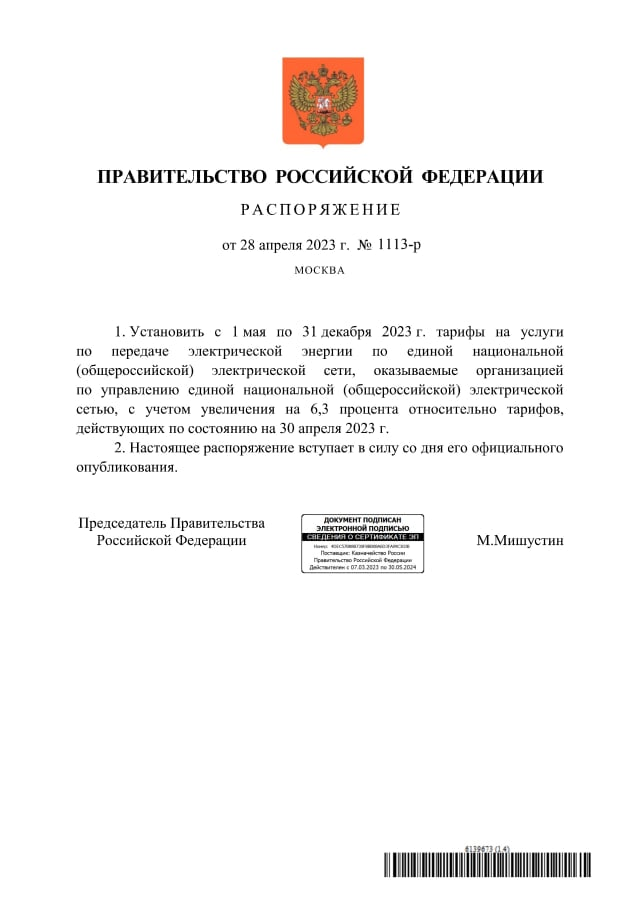

По прогнозу компании, сетевой тариф будет повышен ВСЕГО на 6% и ТОЛЬКО с 1 Июля'24

А тариф ФСК будет повышен еще на 8.5% с 1 Декабря'23

С учетом повышения на 11.5% с 1 Декабря'22 и 6.3% с 1 мая'23, суммарное повышение тарифа ФСК составит за календарный год 26.3%!

Таким образом, 1 полугодие центр прибыли сетей еще больше сместится на материнскую компанию!

Кроме того, компания ожидает дальнейший рост тарифов сбытовых компаний и рост своих расходов на компенсацию потерь

В результате всего этого, НВВ (Необходимая Валовая Выручка) компании после операц.расходов и CAPEX, уходит в МИНУС 2 млрд руб по ЦП и 4 млрд руб по ЦЕНТР!

Ситуация по филиалам достаточно разная, но в критичных регионах нужно повысить тариф на 9-15% чтобы НВВ осталась хоть в небольшом, но плюсе!

Понятно, что это предварительный прогноз и переговоры с региональными тарифными комитетами и губернаторами будут идти вплоть до Ноября, когда будет принято финальное решение по тарифам

Но подумайте сами, на сколько будут готовы губернаторы повышать тарифы в преддверии президентских выборов 2024 года?

Особенно в небогатых областях, которых в ЦЕНТРЕ и ЦП достаточно много!

И пока выглядит так, что 2024 год будет для РОССЕТИ ЦП и ВСЕХ других сетей на много сложнее 2023

По новому стандарту бухотчетности, вступившим в силу в 2022 году, менеджмент обязан тестировать основные средства на предмет возможного обесценивания каждый квартал

Если тарифы на 2024 год будут приняты в текущем виде, это значительно снизит прогнозную прибыль компании

Соответственно, снизится и оценочная стоимость основных средств и в отчете за 4кв'23 будет отражен убыток от их обесценения

В прошлом году такого обесценения не было, так как прогноз прибыли на 2023 год был позитивным

В Августе сетевые компании обычно публикуют обновленные бизнес-планы

Надеюсь, это будет сделано и в этом году и мы сможем увидеть как изменился прогноз прибыли на 2023-2024 года

Сетевой сектор один из лидеров роста в этом году

Акции сетей выросли в 2, 3 и даже 10 раз за год!

РОССЕТИ ЦП крепкий середнячок с +110%

На мой взгляд, текущий год и его сильные результаты уже отыграны в цене акций сетей!

Почти нет сомнений, что цель в 11.2 млрд руб прибыли будет выполнена и компания заплатит, как минимум те 0.0325 руб дивидендов, что указаны в бизнес-плане

Но прозорливый инвестор должен думать уже о 2024 и его прибыли!

Точно так же, как прозорливый инвестор покупал акции по 13-18 коп в Сентябре-Октябре'22 думая о 2023

Как можно было тогда понять, что 2023 год будет сильным у РОССЕТИ ЦП?

Достаточно было посмотреть бизнес-план, о чем писал в Октябре'22

Ну а кто не может посмотреть бизнес-план, покупал уже 33-39 коп в Мае-Июле 2023 после рекомендаций СБЕР!

Писал об этом в разборке отчета РСБУ

Прибыль от передачи электроэнергии выросла на 22% г-к-г до 7.6 млрд руб

Чистая прибыль 1 квартала выросла на 16% до рекордных 0.05 руб/акция

Акция стоила на тот момент 0.215 руб, компания была оценена всего в 4 квартальной прибыли!

Писал о том, что 2-4 кварталы будут слабее из-за опережающего роста себестоимости, в том числе за счёт внепланового роста тарифа ФСК на 6.3% с 1 Мая

По моим расчетам, эта прибавка должна была "стоить" ЦП около -0.6 млрд руб прибыли 2023 года

Наверное я единственный кто писал, что рекорды 1 квартала не показательны и скоро возможно замедление прибыли сетей

Почти ВСЕ инвест-дома после отчетов начали давать рекомендацию ПОКУПАТЬ!

Даже СБЕР, который НИКОГДА ранее не покрывал сетевой сектор, написал большой аналитический материал

Почему-то материал был опубликован только 19 Июля на 2 месяца позже отчетов, когда котировки почти ВСЕХ сетей уже сильно выросли

3 фаворита СБЕР: ЦЕНТР, ЦП и ЛЕНЭНЕРГО преф

Подключение такой ТЯЖЕЛОЙ "артиллерии" конечно же повлияло на рынок

За Июнь-Июль котировки ЦП выросли в 2 раза до исторического МАКСИМУМА 0.3945 руб!

После чего началась коррекция, и к 9 Августу акция уже на 14% ниже июльского максимума!

В чем причина такого резкого снижения?

Давайте разбираться...

На прошлой неделе состоялась 10 коллегия РОССЕТИ ЦЕНТРА и ЦП

Благодаря Игорю Маковскому и его команде, у нас есть возможность посмотреть на результаты ЦЕНТРА и ЦП так, как их видит и анализирует сам менеджмент!

Уникальный контент!

Я не знаю ни одну компанию на рынке, которая публикует такое в открытый доступ

Можете представить такую трансляцию на 11 часов в ГАЗПРОМ или РОСНЕФТЬ?

В прямом эфире мы можем наблюдать, как достаточно в жесткой форме Маковский песочит нерадивых руководителей филиалов и подразделений центрального аппарата

Проводит тест горячей линии с провальными результатами (на 4ч:00мин)

Ставит четкие и конкретные задачи своей команде под запись в протокол

Я сделал несколько скриншотов с выступлений руководителей отделов, в том числе Артема Алешина начальника финансового отдела (на 5ч:22мин)

Думаю, они хорошо дополнят анализ отчета РСБУ за 2кв и дадут лучшее понимание текущих результатов и перспектив компании

Разборку построим по классике:

Операционные результаты

Результаты сегментов

Финансовые результаты

Перспективы на 2023-2024

В физическом объеме бизнес РОССЕТИ ЦП назвать растущим сложно

Полезный отпуск в 1кв вырос на 0.8% г-к-г и снизился на 0.9% в 2кв

Ждать чудес и какого-то значительного роста в будущем наверное можно только если представить, что электромобили вытеснят полностью бензин

В таких условиях критически важно работать над эффективностью передачи электроэнергии

Нужно ставить трансформаторы с меньшими потерями, выявлять кражи электроэнергии, устанавливать цифровые приборы учета, консолидировать слабые мелкие сетевые компании на территории

Всё это Маковский научился делать еще когда был гендиректором в ЯНТАРЬЭНЕРГО в Калининграде, который стал под его руководством САМОЙ эффективной сетевой в стране

И теперь эти знания и опыт применяет в ЦЕНТРЕ и ЦП, благодаря чему вместе с командой добился значительного снижения потерь!

В 2кв потери снизились до 5.6%!

И это не предел, менеджмент ставит перед собой цель на 2023-2024 год по дальнейшему снижению потерь

Почему это так важно?

Потому что в денежном выражении расходы компании на покупку электроэнергии на компенсацию потерь растут не смотря на снижение физического объема потерь

По моим расчетам, расходы на потери в 2кв выросли до 2.5 млрд руб

Почему растут расходы в денежном выражении?

Потому что тариф сбытовых компаний так же индексируется государством

Писал об этом в разборке отчета РЯЗАНЬЭНЕРГОСБЫТ за 1 квартал

В этом году рост тарифа сетей опередил рост тарифа сбытовых компаний

Но надо быть готовым, что так может быть не всегда!

Выручка от передачи электроэнергии выросла в 2кв на 14%

Рост замедлился с 16% в 1кв из-за падения физического объема передачи

Рост прибыли от передачи электроэнергии замедлился с +22% до +17% г-к-г

Вот он эффект от роста расходов на ФСК и роста расходов на потери!

Но благодаря растущему вкладу прибыли от Технологического Присоединения клиентов к сети и прибыли от Прочих услуг был получен рекордный результат для 2кв

Рост доходов от Прочих услуг (установка городского освещения, благоустройство территорий) это еще одна из стратегических целей компании, так эти услуги оказываются на рыночных условиях и имеют хорошую маржинальность

В результате замедления выручки и роста расходов, рентабельность передачи электроэнергии в 2кв'23 вернулась к средним значениям и уже равна показателю 2кв'22

Таким образом, эффект от повышения тарифа уже полностью исчерпан!

Важно отметить, что обычно в 3-4 квартале рентабельность ниже чем в 1-2

Переходим к финансам

Динамика показателей 1 квартала:

Выручка +15%

Себестоимость +14%

Операц.прибыль +21%

Чистая прибыль +21%

Вроде бы все позитивно, и прибыль выросла на 21% г-к-г

Только вот акция стоит уже в 2 раза дороже чем в Августе'22

Динамика показателей 2 квартала:

Выручка +15%

Себестоимость +14%

Операц.прибыль +24%

Чистая прибыль +31%

На удивление сильный квартал!

Но основной бизнес по передачи электроэнергии уже заметно снизил свои показатели!

Подробный слайд с факторами роста и снижения экономики компании

Как Вы видите, Алешин написал, что пока + и - компенсируют друг друга и риск невыполнения бизнес-плана минимальный

Давайте посмотрим на графики основных показателей

Операционная прибыль выросла до 0.04 руб/акция за 2кв и 0.11 руб/акция за 1п'23

В годовом выражении, с текущей динамикой могут достичь 0.20 руб/акция

Сальдо финансовых доходов/расходов улучшилось год к году

Но в 3 квартале думаю будет уже хуже из-за повышения ставки ЦБ c 7.5% до 8.5%

Сальдо прочих доходов/расходов в 2кв составило -278 млн руб против -132 млн руб в 2кв'22

Как обычно, компания будет делать большую часть резервов и списаний в 3-4 кварталах

Из позитива отмечу, что в этом году был выигран суд с налоговой по определению движимого и недвижимого имущества и компания восстановит 1 млрд руб налогов из резервов

Дебиторская задолженность снизилась, но остается по-прежнему на очень высоком уровне

На коллегии говорили, что ТНС ЭНЕРГО пока выполняет договоренности и до конца года должна погасить еще 1.8 млрд руб просроченной задолженности

В результате всех этих факторов, чистая прибыль выросла до 0.029 руб/акция за 2кв и 0.079 руб/акция за 1п'23

В февральской версии бизнес-плана на 2023 год менеджмент ставил цель увеличить прибыль до 11.3 млрд руб или 0.1 руб/акция

Напомню, что за 1 полугодие уже заработано 8.9 млрд руб

Это означает, что в 3-4 квартале прибыль может составит всего 2.3 млрд руб

Вот как выглядит график прибыли с таким прогнозом

Тариф ФСК, тариф сбытов, повышение ставки ЦБ всё это безусловно продолжит давить на рентабельность компании в 2 полугодии

Но на мой взгляд, такое резкое замедление прибыли возможно только "благодаря" очередным бухгалтерским списаниям и резервам

Сколько могут составить эти расходы и по какой причине их могут сделать?

Одной из причин может стать оценка менеджмента перспектив 2024 года

А они к сожалению, пока не радостные...

По прогнозу компании, сетевой тариф будет повышен ВСЕГО на 6% и ТОЛЬКО с 1 Июля'24

А тариф ФСК будет повышен еще на 8.5% с 1 Декабря'23

С учетом повышения на 11.5% с 1 Декабря'22 и 6.3% с 1 мая'23, суммарное повышение тарифа ФСК составит за календарный год 26.3%!

Таким образом, 1 полугодие центр прибыли сетей еще больше сместится на материнскую компанию!

Кроме того, компания ожидает дальнейший рост тарифов сбытовых компаний и рост своих расходов на компенсацию потерь

В результате всего этого, НВВ (Необходимая Валовая Выручка) компании после операц.расходов и CAPEX, уходит в МИНУС 2 млрд руб по ЦП и 4 млрд руб по ЦЕНТР!

Ситуация по филиалам достаточно разная, но в критичных регионах нужно повысить тариф на 9-15% чтобы НВВ осталась хоть в небольшом, но плюсе!

Понятно, что это предварительный прогноз и переговоры с региональными тарифными комитетами и губернаторами будут идти вплоть до Ноября, когда будет принято финальное решение по тарифам

Но подумайте сами, на сколько будут готовы губернаторы повышать тарифы в преддверии президентских выборов 2024 года?

Особенно в небогатых областях, которых в ЦЕНТРЕ и ЦП достаточно много!

И пока выглядит так, что 2024 год будет для РОССЕТИ ЦП и ВСЕХ других сетей на много сложнее 2023

По новому стандарту бухотчетности, вступившим в силу в 2022 году, менеджмент обязан тестировать основные средства на предмет возможного обесценивания каждый квартал

Если тарифы на 2024 год будут приняты в текущем виде, это значительно снизит прогнозную прибыль компании

Соответственно, снизится и оценочная стоимость основных средств и в отчете за 4кв'23 будет отражен убыток от их обесценения

В прошлом году такого обесценения не было, так как прогноз прибыли на 2023 год был позитивным

В Августе сетевые компании обычно публикуют обновленные бизнес-планы

Надеюсь, это будет сделано и в этом году и мы сможем увидеть как изменился прогноз прибыли на 2023-2024 года

Сетевой сектор один из лидеров роста в этом году

Акции сетей выросли в 2, 3 и даже 10 раз за год!

РОССЕТИ ЦП крепкий середнячок с +110%

На мой взгляд, текущий год и его сильные результаты уже отыграны в цене акций сетей!

Почти нет сомнений, что цель в 11.2 млрд руб прибыли будет выполнена и компания заплатит, как минимум те 0.0325 руб дивидендов, что указаны в бизнес-плане

Но прозорливый инвестор должен думать уже о 2024 и его прибыли!

Точно так же, как прозорливый инвестор покупал акции по 13-18 коп в Сентябре-Октябре'22 думая о 2023

Как можно было тогда понять, что 2023 год будет сильным у РОССЕТИ ЦП?

Достаточно было посмотреть бизнес-план, о чем писал в Октябре'22

Ну а кто не может посмотреть бизнес-план, покупал уже 33-39 коп в Мае-Июле 2023 после рекомендаций СБЕР!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба