▫️ Капитализация:652,5 млрд (88,5 р/акция)

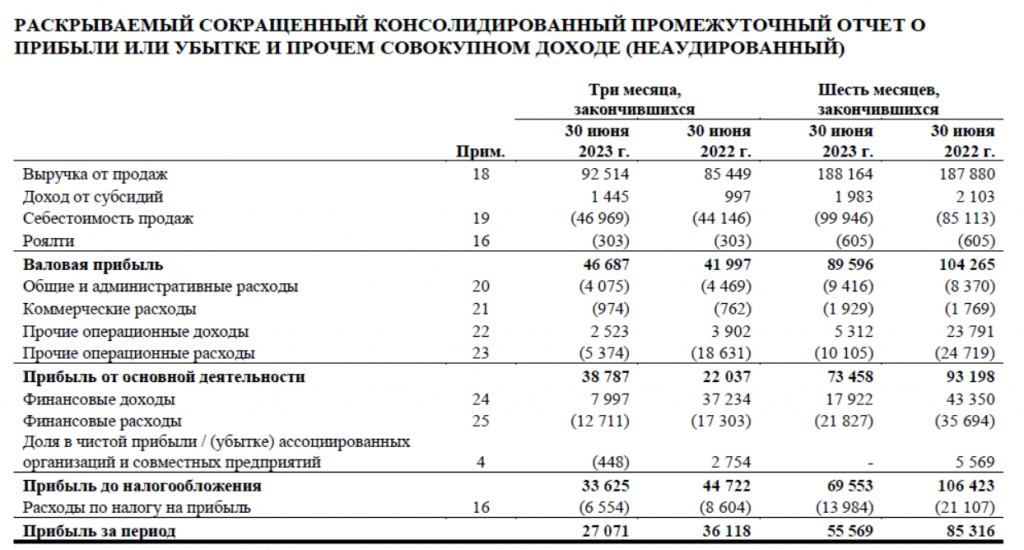

▫️ Выручка 1П2023: 188,2 млрд р (+0,15% г/г)

▫️ Чистая прибыль 1П2023: 55,6 млрд р (-35% г/г)

▫️ fwd P/E 2023: 6

▫️ fwd дивиденд 2023: 5,4-6,1%

👉 Отдельно результаты за 2кв2023:

— выручка: 92,5 млрд р (+8,3% г/г)

— чистая прибыль: 27,1 млрд р (-25% г/г)

✅ Результаты лучше ожиданий, даже при том, что компания заплатила повышенный НДПИ в начале года, а в 2022м году. Если произвести корректировку на курсовые разницы, то компания вовсе во 2кв2023 заработала больше, чем во 2кв2023, а п/п прибыль упала несущественно.

✅ У Алросы больше нет чистого долга. Чистая денежная позиция составляет5,6 млрд рублей. У компании 102 млрд рублей на банковских депозитах и 31,3 млрд рублей кэша. Либо компания полностью погасит долги, либо направит средства на дивиденды. Скорее всего реализуется первый вариант.

✅ FCF у компании положительный, но снизился на треть (до 19,6 млрд р). Скорее всего, компания уже по итогам 2023 года начнет платить дивиденды, ожидаю выплат на уровне 100% от FCF.

❌ Цены на алмазы продолжают падать, во 2п2023 цены могут быть ниже на 10-15%, чем в первом, но это должно во многом компенсироваться ослаблением рубля.

❌ У Алросы резко вырос CAPEX (+39% г/г), что срезало существенную часть денежного потока. Во 2п2023 вполне можно ждать сопоставимого FCF за 2п2023 или даже немного меньше (15-20 млрд р).

👆 При выплате 100% от FCF дивиденды Алросы могут быть составить около 35 млрд рублей (5,4% к текущей цене) — это наиболее вероятный сценарий. Если компания решит не формировать чистый долг, а распределить только чистую денежную позицию по итогам 2023 года, то дивиденд может составить 3,2% к текущим. В самом оптимистичном сценарии компания может распределить весь кэш, которого больше 130 млрд рублей, тогда дивидендов будет около 20%, но и финансовое положение компании ухудшится.

Вывод:

У компании всё отлично. Именно поэтому я считаю, что это качественный бизнес. Он сохраняет высокую рентабельность при крепком рубле, низких ценах на алмазы и даже при повышенном НДПИ (хотя очень многие компании чувствовали себя плохо, когда бакс был 60).

📈 Потенциал роста у акций компании еще есть, но уже небольшой — до 100 рублей за акцию.

▫️ Выручка 1П2023: 188,2 млрд р (+0,15% г/г)

▫️ Чистая прибыль 1П2023: 55,6 млрд р (-35% г/г)

▫️ fwd P/E 2023: 6

▫️ fwd дивиденд 2023: 5,4-6,1%

👉 Отдельно результаты за 2кв2023:

— выручка: 92,5 млрд р (+8,3% г/г)

— чистая прибыль: 27,1 млрд р (-25% г/г)

✅ Результаты лучше ожиданий, даже при том, что компания заплатила повышенный НДПИ в начале года, а в 2022м году. Если произвести корректировку на курсовые разницы, то компания вовсе во 2кв2023 заработала больше, чем во 2кв2023, а п/п прибыль упала несущественно.

✅ У Алросы больше нет чистого долга. Чистая денежная позиция составляет5,6 млрд рублей. У компании 102 млрд рублей на банковских депозитах и 31,3 млрд рублей кэша. Либо компания полностью погасит долги, либо направит средства на дивиденды. Скорее всего реализуется первый вариант.

✅ FCF у компании положительный, но снизился на треть (до 19,6 млрд р). Скорее всего, компания уже по итогам 2023 года начнет платить дивиденды, ожидаю выплат на уровне 100% от FCF.

❌ Цены на алмазы продолжают падать, во 2п2023 цены могут быть ниже на 10-15%, чем в первом, но это должно во многом компенсироваться ослаблением рубля.

❌ У Алросы резко вырос CAPEX (+39% г/г), что срезало существенную часть денежного потока. Во 2п2023 вполне можно ждать сопоставимого FCF за 2п2023 или даже немного меньше (15-20 млрд р).

👆 При выплате 100% от FCF дивиденды Алросы могут быть составить около 35 млрд рублей (5,4% к текущей цене) — это наиболее вероятный сценарий. Если компания решит не формировать чистый долг, а распределить только чистую денежную позицию по итогам 2023 года, то дивиденд может составить 3,2% к текущим. В самом оптимистичном сценарии компания может распределить весь кэш, которого больше 130 млрд рублей, тогда дивидендов будет около 20%, но и финансовое положение компании ухудшится.

Вывод:

У компании всё отлично. Именно поэтому я считаю, что это качественный бизнес. Он сохраняет высокую рентабельность при крепком рубле, низких ценах на алмазы и даже при повышенном НДПИ (хотя очень многие компании чувствовали себя плохо, когда бакс был 60).

📈 Потенциал роста у акций компании еще есть, но уже небольшой — до 100 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба