Московская биржа накануне представила финансовые результаты за 2 кв. 2023 года.

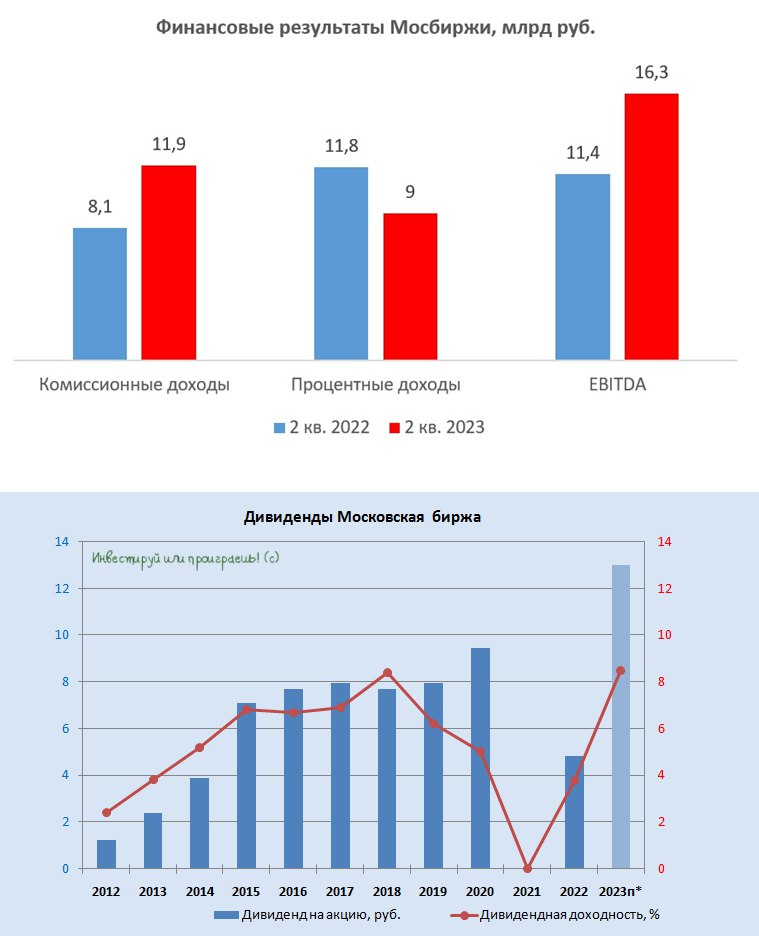

Комиссионные доходы выросли с апреля по июнь на +48,1% (г/г) до 11,9 млрд руб. Эффект высокой базы прошлого года нивелирован, и теперь биржа радостно рапортует о росте комиссионного дохода. Который, действительно, отрицать сложно. При этом количество физлиц, имеющих брокерские счета на бирже, достигло уже 26,4 млн человек, и только с начала текущего года прирост составил более 3 млн чел. Понятное дело, что многие из этих счетов являются либо пустыми, либо пополнены на минимальную сумму, но факт остаётся фактом.

А вот чистый процентный доход сократился в отчётном периоде на -23,8% (г/г) до 9 млрд руб., что было ожидаемо, поскольку гигантский объём заблокированных средств нерезидентов (на счетах типа "С") перекочевал теперь из НРД в АСВ, и этот сегмент доходов у Мосбиржи оказался фактически потерян. Поэтому в 3Q2023 c большой долей вероятности мы вновь можем увидеть отрицательную динамику по этой статье доходов. При этом состоявшийся рост ключевой ставки с 7,5% до 12,0% позволит хотя бы частично компенсировать потери от ухода средств нерезидентов, поскольку биржа всегда выигрывает от ужесточения кредитно-денежной политики, т.к. размещает средства клиентов под ключевую ставку ЦБ.

Скромное увеличение операционных расходов (1,7% г/г) и внушительный рост комиссионных доходов позволил бирже увеличить показатель EBITDA на +43,6% (г/г) до 16,3 млрд руб.

В итоге чистая прибыль по итогам 2Q2023 прибавила на +46,2% (г/г) до 12,1 млрд руб. Если рассматривать сценарий, что в 3-4 кв. этот показатель будет примерно на уровне второго квартала, то по итогам всего 2023 года чистая прибыль может составить около 50 млрд руб.

Весной Совет директоров Мосбиржи разочаровал рынок, когда анонсировал дивиденды за прошлый год в размере 30% от прибыли, хотя с 2018 по 2021 гг. норма выплат составляла порядка 90%. Тогда же было обещано, что новую дивидендную политику обещают принять до конца 3 кв. 2023 года.

На рынке сейчас ходит много самых разнообразных слухов, и в среднем консенсус указывает на коэффициент выплат в районе 60% от чистой прибыли. При таком сценарии инвесторы потенциально смогут рассчитывать на дивиденды за 2023 год в размере 13 руб. на акцию, что по текущим котировкам сулит сулит ДД=8,5%, что на 3,5 п.п. ниже ключевой ставки, хотя исторически данный показатель составляет около 2 п.п.

К бизнесу Мосбиржи лично у меня вопросов нет. Пожалуй, это один из немногих публичных эмитентов на российском рынке акций (и единственный в финансовом секторе), который является бенефициаром сильного роста ключевой ставки. Именно поэтому котировки акций Мосбиржи (MCX:MOEX) в последнее время чувствуют себя очень неплохо, обновив накануне свои 21-месячные максимумы.

Если эти бумаги всё ещё находятся в вашем портфеле, есть смысл держать их и дальше, т.к. ключевая ставка может ещё долгое время оставаться высокой (что в свою очередь будет поддерживать чистый процентный доход Мосбиржи). А вот если вы только начинаете задумываться о покупках, тогда не спешите делать это прямо сейчас, а лучше дождитесь хоть какого-то охлаждения в котировках, чтобы игра действительно стоила свеч. К тому моменту может появится определённость и в дивидендной политике, которую Мосбиржа должна озвучить уже совсем скоро.

Комиссионные доходы выросли с апреля по июнь на +48,1% (г/г) до 11,9 млрд руб. Эффект высокой базы прошлого года нивелирован, и теперь биржа радостно рапортует о росте комиссионного дохода. Который, действительно, отрицать сложно. При этом количество физлиц, имеющих брокерские счета на бирже, достигло уже 26,4 млн человек, и только с начала текущего года прирост составил более 3 млн чел. Понятное дело, что многие из этих счетов являются либо пустыми, либо пополнены на минимальную сумму, но факт остаётся фактом.

А вот чистый процентный доход сократился в отчётном периоде на -23,8% (г/г) до 9 млрд руб., что было ожидаемо, поскольку гигантский объём заблокированных средств нерезидентов (на счетах типа "С") перекочевал теперь из НРД в АСВ, и этот сегмент доходов у Мосбиржи оказался фактически потерян. Поэтому в 3Q2023 c большой долей вероятности мы вновь можем увидеть отрицательную динамику по этой статье доходов. При этом состоявшийся рост ключевой ставки с 7,5% до 12,0% позволит хотя бы частично компенсировать потери от ухода средств нерезидентов, поскольку биржа всегда выигрывает от ужесточения кредитно-денежной политики, т.к. размещает средства клиентов под ключевую ставку ЦБ.

Скромное увеличение операционных расходов (1,7% г/г) и внушительный рост комиссионных доходов позволил бирже увеличить показатель EBITDA на +43,6% (г/г) до 16,3 млрд руб.

В итоге чистая прибыль по итогам 2Q2023 прибавила на +46,2% (г/г) до 12,1 млрд руб. Если рассматривать сценарий, что в 3-4 кв. этот показатель будет примерно на уровне второго квартала, то по итогам всего 2023 года чистая прибыль может составить около 50 млрд руб.

Весной Совет директоров Мосбиржи разочаровал рынок, когда анонсировал дивиденды за прошлый год в размере 30% от прибыли, хотя с 2018 по 2021 гг. норма выплат составляла порядка 90%. Тогда же было обещано, что новую дивидендную политику обещают принять до конца 3 кв. 2023 года.

На рынке сейчас ходит много самых разнообразных слухов, и в среднем консенсус указывает на коэффициент выплат в районе 60% от чистой прибыли. При таком сценарии инвесторы потенциально смогут рассчитывать на дивиденды за 2023 год в размере 13 руб. на акцию, что по текущим котировкам сулит сулит ДД=8,5%, что на 3,5 п.п. ниже ключевой ставки, хотя исторически данный показатель составляет около 2 п.п.

К бизнесу Мосбиржи лично у меня вопросов нет. Пожалуй, это один из немногих публичных эмитентов на российском рынке акций (и единственный в финансовом секторе), который является бенефициаром сильного роста ключевой ставки. Именно поэтому котировки акций Мосбиржи (MCX:MOEX) в последнее время чувствуют себя очень неплохо, обновив накануне свои 21-месячные максимумы.

Если эти бумаги всё ещё находятся в вашем портфеле, есть смысл держать их и дальше, т.к. ключевая ставка может ещё долгое время оставаться высокой (что в свою очередь будет поддерживать чистый процентный доход Мосбиржи). А вот если вы только начинаете задумываться о покупках, тогда не спешите делать это прямо сейчас, а лучше дождитесь хоть какого-то охлаждения в котировках, чтобы игра действительно стоила свеч. К тому моменту может появится определённость и в дивидендной политике, которую Мосбиржа должна озвучить уже совсем скоро.

http://bcs-express.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба