Напомню, что дела у X5 в 1 квартале немного улучшились по сравнению с концом 2022 года

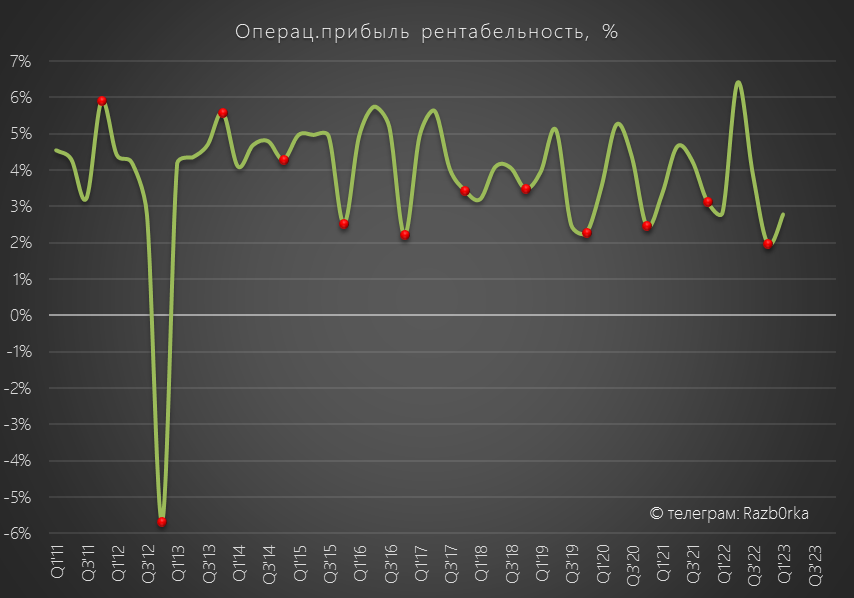

Рентабельность операционной прибыли выросла с 2 до 2.8%

И вроде бы, что могут изменить +0.8 процентных пункта?

Но это +40% изменения прибыльности!

В любом низкомаржинальном бизнесе даже +0.1 пп имеет огромное значение

В результате, операционная прибыль X5 в 1 квартале выросла на 13% г-к-г

А вот Операционный денежный поток (OCF) был нулевым

Это произошло из-за значительного оттока денег на увеличение запасов и сокращение кредиторской задолженности перед поставщиками

На тот момент (4 Июня), расписки X5 стоили около 1 500 руб и топтались на месте уже 7 месяцев подряд

Писал о том, что компания оценена недорого и имеется потенциал роста

Но из-за голландской прописки было не понятно когда реализуется этот потенциал

Всё изменилось в Июле, когда котировки X5 выросли на 40% до 2 119 руб и заняли 2-ое место по темпам роста среди индексных бумаг

Обратите внимание на рост объема торгов на 525% до 36 мрлд руб!

Резкий рост котировок начался 10 Июля без каких либо значимых новостей

18 Июля был опубликован операционный отчет за 2 квартал в котором компания заявила, что выручка выросла на 19% г-к-г

3 Августа X5 объявил, что зарегистрирует свои расписки в ЦБ

15 Августа компания опубликовала финансовый отчет за 2кв

В пятницу расписки закрылись на 2 347 руб, что в 1.5 раза выше чем 10 Июля

Давайте посмотрим операционные и финансовые результаты для того, чтобы понять на сколько оправдан такой бурный рост

Начнем с операционных результатов

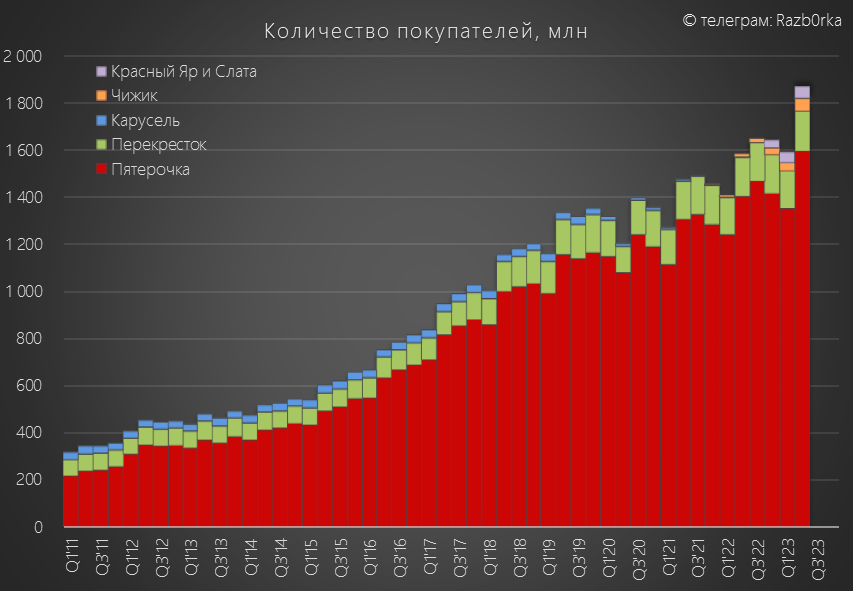

Количество магазинов выросло на 922 магазина до 22 682 штук

За квартал было открыто 699 Пятерочек и еще 218 Чижиков!

Темпы роста сети ускорились до 15% г-к-г

Количество покупателей выросло в 2кв до 1.87 млрд человек на 18% г-к-г

Отмечу, что часть роста связана с покупкой в прошлом году сибирских сетей СЛАТА и КРАСНЫЙ ЯР и покупки сетей группы ТАМЕРЛАН в этом году

Трафик ЧИЖИКОВ вырос в 2кв в 5 раз с 11 до 54 млн покупателей

В результате, рост количества покупателей ускорился до 18% г-к-н

Благодаря рост сети и росту трафика, выручка X5 выросла на 19% г-к-г

Выручка ПЯТЕРОЧКА выросла на 15.5%, а ПЕРЕКРЕСТКА на 1.8% г-к-г

Выручка ЧИЖИКА выросла в 4 раза г-к-г

В этом году Х5 планирует открыть около 1000 новых ЧИЖИКОВ

Доля онлайн продаж в 2кв выросла до 3.5% всех продаж X5

Выручка Экспресс доставки превысила 20 млрд руб показав рост +140% г-к-г

Выручка ВПРОК снизилась на 0.2% г-к-г до 5 млрд руб

У компании есть амбиции стать игроком №1 на рынке доставки продуктов

Но пока, Х5 находится лишь на 5 месте уступая объединенным продажам ЯНДЕКС

Обратите внимание на фантастический рост САМОКАТА, который в 2кв обошел СБЕР

Отставание от лидеров, менеджмент Х5 объясняет нежеланием ввязываться в ценовую войну за долю рынка, которая идет на рынке e-grocery

Да ценовая война это плохо, но как можно стать №1 если не бороться за долю рынка?

На операционном уровне, результаты 2 квартала выглядят очень сильно за счет органического роста сети и тех приобретений, что X5 сделала в последнее время

Давайте посмотрим, как такие сильные результаты отразились на финансах

Напомню, что у Х5 как и других ретейлеров есть 2 формата отчетов: МСФО'16 и МСФО'17

Отличие МСФО'16 в том, что ВСЕ арендованные активы считаются собственными активами компании

Это приводит к тому, что эти активы амортизируются, как обычные активы и это серьезно завышает показатель EBITDA

Сравните 92.4 млрд EBITDA по МСФО'16 и 60.5 млрд руб по МСФО'17

Не спрашивайте меня зачем эти изменения были сделаны в стандарте МСФО в 2019 году, на мой взгляд это полный бред

Сами ретейлеры и Х5 продолжают использовать МСФО'17 как основной

График поступательно растущей выручки радует глаз

А вот с операционной прибылью не все так позитивно!

Не смотря на рост выручки на 19%, операционная прибыль 2кв снизилась на 1% г-к-г до 41 млрд руб или 152 руб/акция

Как такое может быть?

Дело в том, что стоимость закупленных товаров в 2кв выросла на 21% г-к-г

В результате, Валовая прибыль выросла всего на 12%

На это сверху наложился рост операционных расходов на 17%

Расходы на персонал выросли на 26%, а на аренду на 13%

Удивительно, но расходы на амортизацию даже снизились!

Это связанно с тем, что балансовая стоимость основных средств за год почти не изменилась

Как такое может быть непонятно, так как за последние 12 месяцев компания направила на капитальные затраты более 60 млрд руб

Только в 2кв капитальные затраты составили 19 млрд руб!

Все эти инвестиции должны были привести к сопоставимому росту оценки основных средств

Но давайте вернемся к прибыли

Не смотря на снижение операц.прибыли, чистая прибыль выросла на 16% до 29 млрд руб или 109 руб/акция

На рост прибыли повлияло 2-ух кратное снижение расходов на %

Прибыль могла бы быть еще выше, если бы не отрицательные курсовые разницы

По сравнению с началом 2022 года, долг компании снизился на 104 млрд до 229 млрд руб

На счетах компании находится 27 млрд руб кэша, еще 80 млрд руб в краткосрочных финансовых вложениях

Благодаря паузе в выплате дивидендов, баланс компании стал значительно крепче!

Давайте посмотрим на сколько рекордная прибыль 2кв была подкреплена денежным потоком

Операционный денежный поток до оборотного капитала, % и налогов снизился на 4% г-к-г до 58.9 млрд руб

Оборотный капитал принес 16.8 млрд руб, благодаря росту задолженности перед поставщиками

Налог на прибыль сократился на 39% г-к-г из-за того, что в 2022 году компания авансировала платежи по налогу

В результате, чистый операционный денежный поток вырос на 18% до рекордных 71.4 млрд руб или 263 руб/акция

Из 71 млрд руб, как мы уже знаем, 19 млрд руб было отправлено на капитальные затраты

В свободном денежном потоке (FCF) в 2кв осталось 56 млрд руб или 195 руб/акция

Куда направила этот FCF компания?

Из 53 млрд руб FCF, 8.6 млрд было направлено на покупку сети ТАМЕРЛАН

Еще 32 млрд руб компания потратила на покупку финансовых инструментов

Скорее всего это какие-то облигации

Еще 3.6 млрд руб было направлено на покупку нематериальных активов

В результате, после этих инвестиций осталось всего 8.6 млрд руб кэша

Вся эта сумма вместе с еще 12 млрд руб из кубышки была направлена на погашение долга в размере 20.6 млрд руб

Результат этого мы видели ранее на графиках снижения долга и денежной позиции

Что в итоге?

Компания растет в физических размерах и объемах продаж

Операционная прибыль под давлением роста стоимости товаров, зарплат и расходов на аренду

Чистая прибыль растет за счет снижения выплат по %

Денежный поток рекордный на фоне роста кредиторской задолженности

Деньги направляется на поглощение региональных сетей, покупку основных средств и финансовых активов

В дивидендной политике компании нет четко зафиксированного % денежного потока направляемого на дивиденд

Крайний раз, выплата за 1п'21 года составила 73 руб/расписка или 33% от OCF за период

С таким же % выплат, гипотетический дивиденд за 1п'23 составляет 86 руб/расписка

Потенциальная дивидендная доходность за 1 полугодие по текущей цене составляет всего 3.6%

Суммарный "пропущеный" дивиденд за 2 года вырос уже до 381 руб

Как Вы понимаете, с текущей голландской пропиской X5 Group, принадлежащей люксембургскому CTF Holdings, не может платить дивиденды

Делать выкуп акций у нерезидентов, как это делает МАГНИТ, компания не хочет

Какие остаются варианты для использования денежного потока?

Развивать сеть органически, гасить долг и покупать конкурентов

1 Августа стало известно, что X5 покупает еще одного регионального ретейлера

В этот раз, X5 купил 118 магазинов Виктория

Возможно, ситуация с переездом Х5 в Россию вскоре будет принудительно решена по указанию правительства в рамках указа Президента по деоффшоризации ключевых российских предприятий

Голландский X5 входит в список системообразующих предприятий страны под номером 199

На мой взгляд, переезд домой это самый главный вопрос в инвестиционном кейсе X5

Если прошлый раз писал, что акция стоит недорого, то текущая цена 2 347 руб выглядит уже завышенной

Это еще не пузырь, но потенциальная будущая доходность акционеров уже ниже рынка и ниже доходности безрисковых инструментов

Рентабельность операционной прибыли выросла с 2 до 2.8%

И вроде бы, что могут изменить +0.8 процентных пункта?

Но это +40% изменения прибыльности!

В любом низкомаржинальном бизнесе даже +0.1 пп имеет огромное значение

В результате, операционная прибыль X5 в 1 квартале выросла на 13% г-к-г

А вот Операционный денежный поток (OCF) был нулевым

Это произошло из-за значительного оттока денег на увеличение запасов и сокращение кредиторской задолженности перед поставщиками

На тот момент (4 Июня), расписки X5 стоили около 1 500 руб и топтались на месте уже 7 месяцев подряд

Писал о том, что компания оценена недорого и имеется потенциал роста

Но из-за голландской прописки было не понятно когда реализуется этот потенциал

Всё изменилось в Июле, когда котировки X5 выросли на 40% до 2 119 руб и заняли 2-ое место по темпам роста среди индексных бумаг

Обратите внимание на рост объема торгов на 525% до 36 мрлд руб!

Резкий рост котировок начался 10 Июля без каких либо значимых новостей

18 Июля был опубликован операционный отчет за 2 квартал в котором компания заявила, что выручка выросла на 19% г-к-г

3 Августа X5 объявил, что зарегистрирует свои расписки в ЦБ

15 Августа компания опубликовала финансовый отчет за 2кв

В пятницу расписки закрылись на 2 347 руб, что в 1.5 раза выше чем 10 Июля

Давайте посмотрим операционные и финансовые результаты для того, чтобы понять на сколько оправдан такой бурный рост

Начнем с операционных результатов

Количество магазинов выросло на 922 магазина до 22 682 штук

За квартал было открыто 699 Пятерочек и еще 218 Чижиков!

Темпы роста сети ускорились до 15% г-к-г

Количество покупателей выросло в 2кв до 1.87 млрд человек на 18% г-к-г

Отмечу, что часть роста связана с покупкой в прошлом году сибирских сетей СЛАТА и КРАСНЫЙ ЯР и покупки сетей группы ТАМЕРЛАН в этом году

Трафик ЧИЖИКОВ вырос в 2кв в 5 раз с 11 до 54 млн покупателей

В результате, рост количества покупателей ускорился до 18% г-к-н

Благодаря рост сети и росту трафика, выручка X5 выросла на 19% г-к-г

Выручка ПЯТЕРОЧКА выросла на 15.5%, а ПЕРЕКРЕСТКА на 1.8% г-к-г

Выручка ЧИЖИКА выросла в 4 раза г-к-г

В этом году Х5 планирует открыть около 1000 новых ЧИЖИКОВ

Доля онлайн продаж в 2кв выросла до 3.5% всех продаж X5

Выручка Экспресс доставки превысила 20 млрд руб показав рост +140% г-к-г

Выручка ВПРОК снизилась на 0.2% г-к-г до 5 млрд руб

У компании есть амбиции стать игроком №1 на рынке доставки продуктов

Но пока, Х5 находится лишь на 5 месте уступая объединенным продажам ЯНДЕКС

Обратите внимание на фантастический рост САМОКАТА, который в 2кв обошел СБЕР

Отставание от лидеров, менеджмент Х5 объясняет нежеланием ввязываться в ценовую войну за долю рынка, которая идет на рынке e-grocery

По данным агентства infoLINE, драйвером роста остается экспресс доставка, которая для большинства игроков (кроме «ВкусВилла») убыточна

Её поддерживают инвестиции в маркетинг, в первую очередь «СберМаркет» и «Самокат»

По итогам 2022 года чистый убыток по стандартам РСБУ «СберМаркета» на один доставленный заказ составил около 540 руб, а у «Самоката» — около 85 руб

Её поддерживают инвестиции в маркетинг, в первую очередь «СберМаркет» и «Самокат»

По итогам 2022 года чистый убыток по стандартам РСБУ «СберМаркета» на один доставленный заказ составил около 540 руб, а у «Самоката» — около 85 руб

Да ценовая война это плохо, но как можно стать №1 если не бороться за долю рынка?

На операционном уровне, результаты 2 квартала выглядят очень сильно за счет органического роста сети и тех приобретений, что X5 сделала в последнее время

Давайте посмотрим, как такие сильные результаты отразились на финансах

Напомню, что у Х5 как и других ретейлеров есть 2 формата отчетов: МСФО'16 и МСФО'17

Отличие МСФО'16 в том, что ВСЕ арендованные активы считаются собственными активами компании

Это приводит к тому, что эти активы амортизируются, как обычные активы и это серьезно завышает показатель EBITDA

Сравните 92.4 млрд EBITDA по МСФО'16 и 60.5 млрд руб по МСФО'17

Не спрашивайте меня зачем эти изменения были сделаны в стандарте МСФО в 2019 году, на мой взгляд это полный бред

Сами ретейлеры и Х5 продолжают использовать МСФО'17 как основной

График поступательно растущей выручки радует глаз

А вот с операционной прибылью не все так позитивно!

Не смотря на рост выручки на 19%, операционная прибыль 2кв снизилась на 1% г-к-г до 41 млрд руб или 152 руб/акция

Как такое может быть?

Дело в том, что стоимость закупленных товаров в 2кв выросла на 21% г-к-г

В результате, Валовая прибыль выросла всего на 12%

На это сверху наложился рост операционных расходов на 17%

Расходы на персонал выросли на 26%, а на аренду на 13%

Удивительно, но расходы на амортизацию даже снизились!

Это связанно с тем, что балансовая стоимость основных средств за год почти не изменилась

Как такое может быть непонятно, так как за последние 12 месяцев компания направила на капитальные затраты более 60 млрд руб

Только в 2кв капитальные затраты составили 19 млрд руб!

Все эти инвестиции должны были привести к сопоставимому росту оценки основных средств

Но давайте вернемся к прибыли

Не смотря на снижение операц.прибыли, чистая прибыль выросла на 16% до 29 млрд руб или 109 руб/акция

На рост прибыли повлияло 2-ух кратное снижение расходов на %

Прибыль могла бы быть еще выше, если бы не отрицательные курсовые разницы

По сравнению с началом 2022 года, долг компании снизился на 104 млрд до 229 млрд руб

На счетах компании находится 27 млрд руб кэша, еще 80 млрд руб в краткосрочных финансовых вложениях

Благодаря паузе в выплате дивидендов, баланс компании стал значительно крепче!

Давайте посмотрим на сколько рекордная прибыль 2кв была подкреплена денежным потоком

Операционный денежный поток до оборотного капитала, % и налогов снизился на 4% г-к-г до 58.9 млрд руб

Оборотный капитал принес 16.8 млрд руб, благодаря росту задолженности перед поставщиками

Налог на прибыль сократился на 39% г-к-г из-за того, что в 2022 году компания авансировала платежи по налогу

В результате, чистый операционный денежный поток вырос на 18% до рекордных 71.4 млрд руб или 263 руб/акция

Из 71 млрд руб, как мы уже знаем, 19 млрд руб было отправлено на капитальные затраты

В свободном денежном потоке (FCF) в 2кв осталось 56 млрд руб или 195 руб/акция

Куда направила этот FCF компания?

Из 53 млрд руб FCF, 8.6 млрд было направлено на покупку сети ТАМЕРЛАН

Еще 32 млрд руб компания потратила на покупку финансовых инструментов

Скорее всего это какие-то облигации

Еще 3.6 млрд руб было направлено на покупку нематериальных активов

В результате, после этих инвестиций осталось всего 8.6 млрд руб кэша

Вся эта сумма вместе с еще 12 млрд руб из кубышки была направлена на погашение долга в размере 20.6 млрд руб

Результат этого мы видели ранее на графиках снижения долга и денежной позиции

Что в итоге?

Компания растет в физических размерах и объемах продаж

Операционная прибыль под давлением роста стоимости товаров, зарплат и расходов на аренду

Чистая прибыль растет за счет снижения выплат по %

Денежный поток рекордный на фоне роста кредиторской задолженности

Деньги направляется на поглощение региональных сетей, покупку основных средств и финансовых активов

В дивидендной политике компании нет четко зафиксированного % денежного потока направляемого на дивиденд

Крайний раз, выплата за 1п'21 года составила 73 руб/расписка или 33% от OCF за период

С таким же % выплат, гипотетический дивиденд за 1п'23 составляет 86 руб/расписка

Потенциальная дивидендная доходность за 1 полугодие по текущей цене составляет всего 3.6%

Суммарный "пропущеный" дивиденд за 2 года вырос уже до 381 руб

Как Вы понимаете, с текущей голландской пропиской X5 Group, принадлежащей люксембургскому CTF Holdings, не может платить дивиденды

Делать выкуп акций у нерезидентов, как это делает МАГНИТ, компания не хочет

Какие остаются варианты для использования денежного потока?

Развивать сеть органически, гасить долг и покупать конкурентов

1 Августа стало известно, что X5 покупает еще одного регионального ретейлера

В этот раз, X5 купил 118 магазинов Виктория

Возможно, ситуация с переездом Х5 в Россию вскоре будет принудительно решена по указанию правительства в рамках указа Президента по деоффшоризации ключевых российских предприятий

Голландский X5 входит в список системообразующих предприятий страны под номером 199

На мой взгляд, переезд домой это самый главный вопрос в инвестиционном кейсе X5

Если прошлый раз писал, что акция стоит недорого, то текущая цена 2 347 руб выглядит уже завышенной

Это еще не пузырь, но потенциальная будущая доходность акционеров уже ниже рынка и ниже доходности безрисковых инструментов

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба