Нет ранее существовавших сценариев для ситуации, в которой оказались центробанки, поэтому они должны нарисовать новый сценарий. Несмотря на то, что Кристин Лагард оказалась в тени Джерома Пауэлла в Джексон-Хоул, этой своей фразой она подвела итоги встречи. И ФРС, и ЕЦБ должны идти на ощупь, чтобы не навредить экономике и одновременно не допустить нового взлета инфляции. У них похожие задачи и неизведанный ранее фон, что заставляет EUR/USD сомневаться в направлении дальнейшего движения.

Джером Пауэлл сделал то, что от него ожидали. Он отметил, что, несмотря на существенное снижение инфляции, она все еще очень высока. ФРС готова как повысить ставки, так и долго удерживать их на высоких уровнях до тех пор, пока не будет уверена, что инфляция устойчиво двигается к цели. Учитывая, как далеко продвинулся центробанк, он может позволить себе действовать осторожно. Чиновники FOMC будут решать на каждом заседании, следует ли ужесточать денежно-кредитную политику, или держать стоимость заимствований на прежнем уровне, дожидаясь новых данных.

На самом деле Джером Пауэлл не мог говорить иначе. Если бы он заявил о победе над инфляцией и окончании цикла монетарной рестрикции, срочный рынок начал бы рассуждать о «голубином» развороте. Это ослабило бы финансовые условия и придало ненужный импульс экономике США. Если бы председатель ФРС отмел идею дальнейшего повышения ставки, он мог бы попасть в неприятную ситуацию в случае неожиданного разгона инфляции. Его риторика в свете зависимости политики Федрезерва от данных и ожиданий дальнейшего охлаждения рынка труда выглядит закономерной.

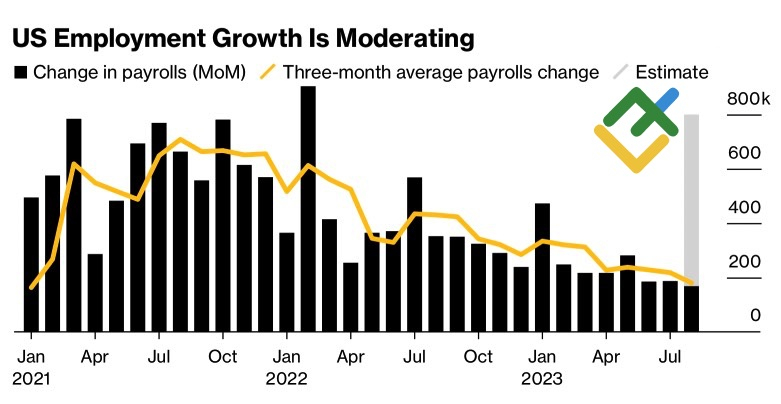

Динамика занятости в США

Эксперты Bloomberg прогнозируют замедление занятости до 170 тыс. в августе, самой низкой цифры с начала 2021. Если все так и случится, будет окончательно поставлен крест на повышении ставки по федеральным фондам в сентябре. Однако главным итогом спича Джерома Пауэлла в Джексон-Хоул стало увеличение вероятности ее роста до 5,75% до конца года до 55%. Неделю назад деривативы выдавали 39%. Срочный рынок не верит в ослабление денежно-кредитной политики ранее июня 2024, хотя еще месяц назад инвесторы рассуждали о марте.

Более длительный период удержания стоимости заимствований на уровне 5,5% с возможностью ее роста до 5,75% способствуют продолжению ралли доходности трежерис и укреплению доллара США. Однако данный фактор уже во многом учтен в котировках EUR/USD, поэтому чрезмерно высокая европейская инфляция или разочаровывающая статистика по американскому рынку труда могут спровоцировали закрытие спекулятивных шортов и отскок пары вверх.

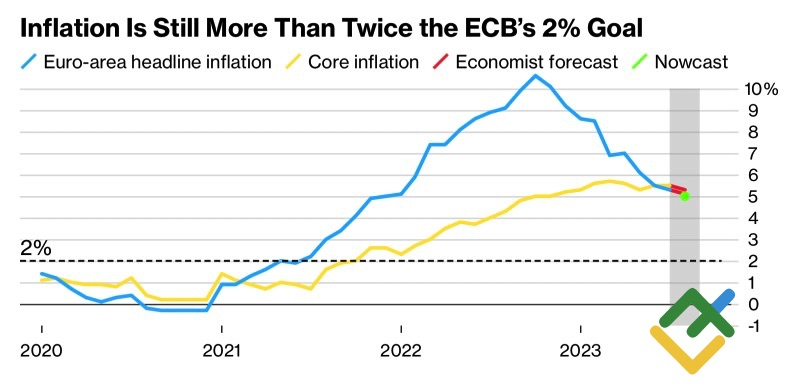

Динамика европейской инфляции

Вероятнее всего, в течение ближайших 6 месяцев боль потребителей в США от агрессивной монетарной рестрикции ФРС будет усиливаться. Это заложит фундамент для ослабления гринбэка против основных мировых валют.

Впрочем, сейчас следует рассматривать стратегию краткосрочных лонгов по EUR/USD в случае закрепления пары выше 1,08.

Джером Пауэлл сделал то, что от него ожидали. Он отметил, что, несмотря на существенное снижение инфляции, она все еще очень высока. ФРС готова как повысить ставки, так и долго удерживать их на высоких уровнях до тех пор, пока не будет уверена, что инфляция устойчиво двигается к цели. Учитывая, как далеко продвинулся центробанк, он может позволить себе действовать осторожно. Чиновники FOMC будут решать на каждом заседании, следует ли ужесточать денежно-кредитную политику, или держать стоимость заимствований на прежнем уровне, дожидаясь новых данных.

На самом деле Джером Пауэлл не мог говорить иначе. Если бы он заявил о победе над инфляцией и окончании цикла монетарной рестрикции, срочный рынок начал бы рассуждать о «голубином» развороте. Это ослабило бы финансовые условия и придало ненужный импульс экономике США. Если бы председатель ФРС отмел идею дальнейшего повышения ставки, он мог бы попасть в неприятную ситуацию в случае неожиданного разгона инфляции. Его риторика в свете зависимости политики Федрезерва от данных и ожиданий дальнейшего охлаждения рынка труда выглядит закономерной.

Динамика занятости в США

Эксперты Bloomberg прогнозируют замедление занятости до 170 тыс. в августе, самой низкой цифры с начала 2021. Если все так и случится, будет окончательно поставлен крест на повышении ставки по федеральным фондам в сентябре. Однако главным итогом спича Джерома Пауэлла в Джексон-Хоул стало увеличение вероятности ее роста до 5,75% до конца года до 55%. Неделю назад деривативы выдавали 39%. Срочный рынок не верит в ослабление денежно-кредитной политики ранее июня 2024, хотя еще месяц назад инвесторы рассуждали о марте.

Более длительный период удержания стоимости заимствований на уровне 5,5% с возможностью ее роста до 5,75% способствуют продолжению ралли доходности трежерис и укреплению доллара США. Однако данный фактор уже во многом учтен в котировках EUR/USD, поэтому чрезмерно высокая европейская инфляция или разочаровывающая статистика по американскому рынку труда могут спровоцировали закрытие спекулятивных шортов и отскок пары вверх.

Динамика европейской инфляции

Вероятнее всего, в течение ближайших 6 месяцев боль потребителей в США от агрессивной монетарной рестрикции ФРС будет усиливаться. Это заложит фундамент для ослабления гринбэка против основных мировых валют.

Впрочем, сейчас следует рассматривать стратегию краткосрочных лонгов по EUR/USD в случае закрепления пары выше 1,08.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба