28 августа 2023 Финам Никитин Дмитрий

На пороге осень, завершается летнее затишье и сезон отпусков – самое время присмотреться к своему портфелю и подумать, что стоит обновить. Finam.ru собрал мнения экспертов о том, какие акции интересны для покупки на сентябрь и какие факторы будут определять ситуацию на рынке в следующем месяце.

Три идеи аналитиков «Финама»

Руководитель отдела анализа акций ФГ «Финам» Наталья Малых выделила три интересных бумаги с потенциалом роста. Первая из них – «Совкомфлот» с целевой ценой 128,3 рубля, апсайдом 13% и полной доходностью 24%. Как отметила эксперт, компания продолжает наращивать экспортные поставки российской нефти в Азию по высоким тарифам, заключая также долгосрочные тайм-чартерные контракты на перевозку, что будет способствовать сохранению стабильных денежных потоков даже при снижении текущих тарифов.

Вместе с тем, по словам Малых, в индустриальном сегменте (транспортировка СПГ и обслуживание шельфовых проектов) деятельность «Совкомфлота» остается стабильной, что обусловлено наличием долгосрочных контрактов и необходимостью ЕС компенсировать резкое сокращение импорта российского трубопроводного газа. Помимо этого, компания является бенефициаром ослабления рубля, поскольку выручка номинирована в долларах. А благоприятная рыночная конъюнктура и высокие темпы роста финансовых показателей предполагают высокий дивидендный потенциал – дивиденды за 2023 год могут составить 12,3 руб. на акцию с доходностью около 11%, полагает эксперт.

Вторая бумага – «Магнит» с целевой ценой 6640 руб., апсайд составляет 13%, полная доходность - 22%. Как отметила Малых, «Магнит» один из ведущих продовольственных ритейлеров, большая часть выручки приходится на актуальный у потребителей формат «у дома». Росту продаж в текущем году посодействует ускорение инфляции во втором полугодии, развитие сетей дискаунтеров. «Магнит» провел выкуп акций у нерезидентов и не отрицает проведение новой оферты в будущем. «Уменьшение доли акционеров-нерезидентов может посодействовать возврату к выплате дивидендов. По нашей оценке, выплаты акционерам за 2023 год могут составить 550 руб. на акцию (дивдоходность – 9,4%)», - добавила аналитик «Финама».

Третья бумага из тех, что выделила Малых, - X5 с целевой ценой 2535 руб. и апсайдом 8%. По словам эксперта, X5 Group, крупнейший российский продовольственный ритейлер по выручке (сети «Пятерочка» и «Перекресток»), может показать рост выручки на 20% в текущем году за счет уверенного расширения сопоставимых продаж, ускорения инфляции во втором полугодии, а также активного расширения за счет M&A активности. Такой рост существенно быстрее инфляции в России, а также темпов публичных конкурентов. «В случае, если компания решит вопрос с регистрацией, то впоследствии могут быть выплачены дивиденды за 2023 год, по нашим оценкам, 217 руб. на ГДР (дивдоходность около 9%)», - заключила эксперт.

Попробовать инвестиции без риска можно в программе «Тест-драйв» от «Финама». Сервис позволяет совершать сделки на бирже с реальными котировками. Воспользуйтесь счетом с 50 000 руб. и совершите свою первую сделку уже сегодня.

Внимание на отчетность

Аналитик Freedom Finance Global Владимир Чернов отметил в комментарии Finam.ru, что для начала стоит проанализировать те компании, которые на следующей торговой неделе выпустят финансовую отчетность за второй квартал 2023 года. По его мнению, те, у кого отчетность окажется лучше рыночных ожиданий, смогут показать рост и в сентябре.

Из публикующих на следующей неделе отчетность компаний Чернов выделяет несколько, которые, на его взгляд, по-прежнему имеют высокий потенциал к дальнейшему росту несмотря на то, что уже выросли с начала года на десятки процентов. Среди них Globaltrans, «Самолет», «РусГидро», «Полюс Золото», TCS Group, «ФосАгро». На следующей неделе также отчитается O’KEY, но эти бумаги стоит рассматривать в сентябре только в совокупности с дорожающим рублем, полагает эксперт.

«Вообще, от курса рубля будет многое зависеть, так как экспортеры выигрывают от его падения, а импортеры, наоборот, - от укрепления. В сентябре наиболее вероятно дальнейшее укрепление российского рубля на фоне роста инфляционных ожиданий и принимаемых мер правительства по валютному контролю. Не исключается даже еще одно повышение ключевой ставки рефинансирования на заседании 15 сентября. Вместе с ростом курса рубля будет расти стоимости акций таких компаний как O’KEY, «Магнит», «НоваБев Групп» (бывшая «Белуга Групп»), X5 Retail Group, «Детский Мир», «Лента», Fix Price, МТС, «Ростелеком», «ПИК», ЛСР, «Эталон», «Самолет». Но опять же, лучше ориентироваться еще и на финансовую отчетность компании, например, из этого списка на следующей неделе отчетности выйдут у O’KEY и «Самолета», - полагает Чернов.

Осень – сезон газа и банков

Евгений Калянов, эксперт по фондовому рынку «БКС Мир инвестиций», обратил внимание, что согласно статистике с 2014 года чаще всего осенью лучше остальных выглядели представители секторов нефти и газа, химии и нефтехимии, а лидером является финансовый сектор.

В финансовом секторе, по его словам, стоит выделить «Мосбиржу». Компания выигрывает от увеличения уровня ключевой ставки, так как в среднесрочной перспективе будет получать повышенный размер процентных доходов по остаткам. Кроме того, растет и торговая активность участников, что положительно сказывается на комиссионных доходах биржи.

«Также в банковском секторе стоит обратить внимание и на банки, показывающие сильные результаты: «Сбербанк» и TCS Group. В нефтегазовом секторе выглядят интересно НОВАТЭК, «Татнефть», «ЛУКОЙЛ», - перечислил Калянов.

По его словам, важным драйвером также является редомициляция. Из-за иностранной регистрации у многих компаний нет возможности выплачивать дивиденды. Действуют инфраструктурные ограничения. К концу года могут быть приняты законопроекты, способствующие перерегистрации компаний в России. «Любые новости о потенциальной редомициляции могут вызывать сильный рост котировок. Фавориты под переезд: TCS Group, HeadHunter, «Эталон», «Распадская» (переезд материнского «ЕВРАЗа»)», - считает Калянов.

Аналитики «Цифра Брокер» выделили «Газпром» и «Сбербанк». «Осень прекрасная пора для того, чтобы обернуться в плед и пить горячий кофе в хорошо прогретой квартире, поэтому самым популярным видом трат в мире станет оплата квитанций за газ. В Австралии намечается забастовка работников газовой отрасли. Экспортеры газа во всем мире уже начинают потирать руки, потому что на фоне набирающего обороты дефицита газа - забастовка является отличным поводом для повышения цен. Если говорить о последствиях, которые могут возникнуть в случае бунта, то без встряски на сырьевых рынках Азии и Европы не обойтись, поэтому предлагаем обратить внимание на газового гиганта из России, а именно акции «Газпрома», - пояснили свою точку зрения в компании.

Что касается общей картины по акциям «Газпрома», то с 2009 года по бумаге формировался растущий тренд, который сейчас сохраняется несмотря на все возможные ограничения, связанные с санкциями против компании. Долгосрочный тренд остается стабильным.

Также аналитики считают, что стоит обратить внимание на акции «Сбербанка», по которым складывается неплохая техническая картина. «Сбер» с февраля 2022 года торговался ниже линии долгосрочного растущего тренда 2015 года, сейчас наблюдаются попытки возврата внутрь долгосрочного растущего канала.

А что будет с индексом МосБиржи?

Говоря о прогнозах по рынку в целом, Евгений Калянов отметил, что индекс МосБиржи в сентябре стоит ожидать в диапазоне 3200-3300 пунктов

Владимир Чернов считает, что предстоящей осенью определяющим фактором для российского рынка будет денежно-кредитная политика ЦБ РФ и ФРС, поскольку они оказывают прямое влияние на стоимость российской национальной валюты, а также на мировые цены на энергоресурсы, продовольствие, металлы и другие экспортные товары и сырье российских компаний. Геополитический фактор также не стоит исключать.

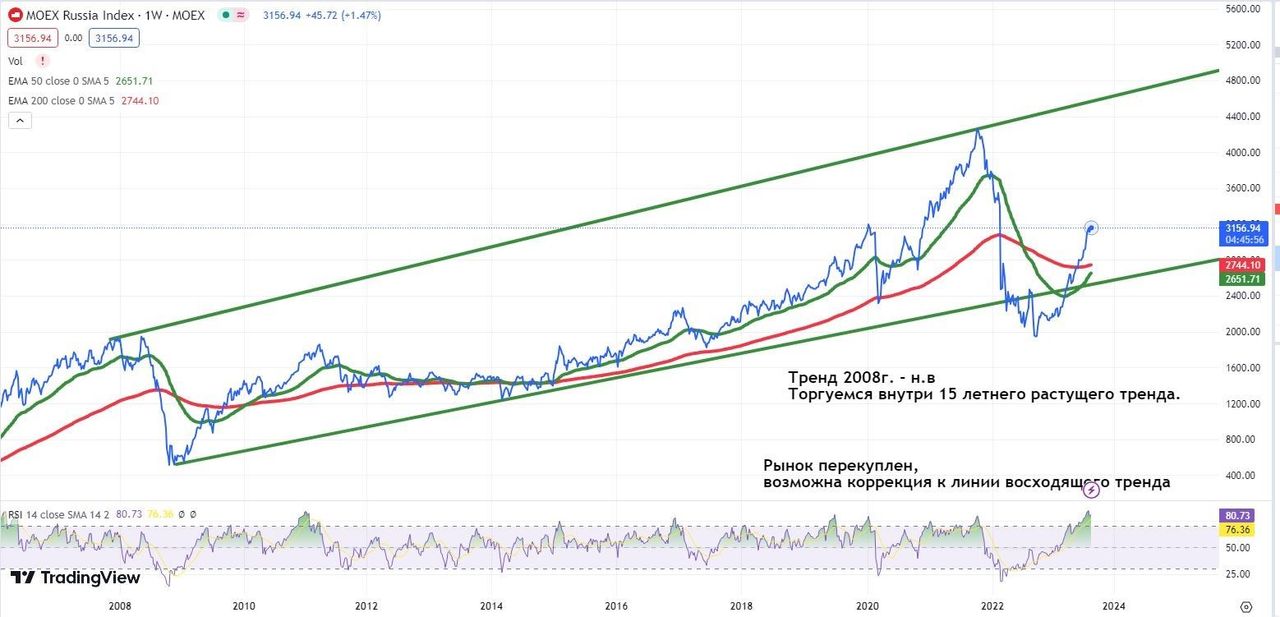

Аналитики «Цифра Брокер» считают, что рынок сейчас минимально, но перегрет. Перекупленность в акциях имеется. На 3-4 квартал стоит ожидать плавную коррекцию к восходящему долгосрочному тренду (15-летний тренд).

«Инвесторы будут стремиться зафиксировать прибыль, которая была получена в ходе полугодового ралли, поэтому здоровая коррекция рынка от верхней границы годового растущего канала возможна. Потенциальный уровень, куда могут сходить котировки по индексу Мосбиржи в 3-4 квартале, – это 2600-2670 пунктов», - полагают в «Цифра Брокер».

При этом долгосрочная тенденция на рост, по мнению аналитиков компании, сохранится. Главными событиями для рынка этой осенью станут завершающийся период отчетностей компаний, настроения на нефтегазовом рынке, а также потенциальное разрешение геополитических вопросов.

Три идеи аналитиков «Финама»

Руководитель отдела анализа акций ФГ «Финам» Наталья Малых выделила три интересных бумаги с потенциалом роста. Первая из них – «Совкомфлот» с целевой ценой 128,3 рубля, апсайдом 13% и полной доходностью 24%. Как отметила эксперт, компания продолжает наращивать экспортные поставки российской нефти в Азию по высоким тарифам, заключая также долгосрочные тайм-чартерные контракты на перевозку, что будет способствовать сохранению стабильных денежных потоков даже при снижении текущих тарифов.

Вместе с тем, по словам Малых, в индустриальном сегменте (транспортировка СПГ и обслуживание шельфовых проектов) деятельность «Совкомфлота» остается стабильной, что обусловлено наличием долгосрочных контрактов и необходимостью ЕС компенсировать резкое сокращение импорта российского трубопроводного газа. Помимо этого, компания является бенефициаром ослабления рубля, поскольку выручка номинирована в долларах. А благоприятная рыночная конъюнктура и высокие темпы роста финансовых показателей предполагают высокий дивидендный потенциал – дивиденды за 2023 год могут составить 12,3 руб. на акцию с доходностью около 11%, полагает эксперт.

Вторая бумага – «Магнит» с целевой ценой 6640 руб., апсайд составляет 13%, полная доходность - 22%. Как отметила Малых, «Магнит» один из ведущих продовольственных ритейлеров, большая часть выручки приходится на актуальный у потребителей формат «у дома». Росту продаж в текущем году посодействует ускорение инфляции во втором полугодии, развитие сетей дискаунтеров. «Магнит» провел выкуп акций у нерезидентов и не отрицает проведение новой оферты в будущем. «Уменьшение доли акционеров-нерезидентов может посодействовать возврату к выплате дивидендов. По нашей оценке, выплаты акционерам за 2023 год могут составить 550 руб. на акцию (дивдоходность – 9,4%)», - добавила аналитик «Финама».

Третья бумага из тех, что выделила Малых, - X5 с целевой ценой 2535 руб. и апсайдом 8%. По словам эксперта, X5 Group, крупнейший российский продовольственный ритейлер по выручке (сети «Пятерочка» и «Перекресток»), может показать рост выручки на 20% в текущем году за счет уверенного расширения сопоставимых продаж, ускорения инфляции во втором полугодии, а также активного расширения за счет M&A активности. Такой рост существенно быстрее инфляции в России, а также темпов публичных конкурентов. «В случае, если компания решит вопрос с регистрацией, то впоследствии могут быть выплачены дивиденды за 2023 год, по нашим оценкам, 217 руб. на ГДР (дивдоходность около 9%)», - заключила эксперт.

Попробовать инвестиции без риска можно в программе «Тест-драйв» от «Финама». Сервис позволяет совершать сделки на бирже с реальными котировками. Воспользуйтесь счетом с 50 000 руб. и совершите свою первую сделку уже сегодня.

Внимание на отчетность

Аналитик Freedom Finance Global Владимир Чернов отметил в комментарии Finam.ru, что для начала стоит проанализировать те компании, которые на следующей торговой неделе выпустят финансовую отчетность за второй квартал 2023 года. По его мнению, те, у кого отчетность окажется лучше рыночных ожиданий, смогут показать рост и в сентябре.

Из публикующих на следующей неделе отчетность компаний Чернов выделяет несколько, которые, на его взгляд, по-прежнему имеют высокий потенциал к дальнейшему росту несмотря на то, что уже выросли с начала года на десятки процентов. Среди них Globaltrans, «Самолет», «РусГидро», «Полюс Золото», TCS Group, «ФосАгро». На следующей неделе также отчитается O’KEY, но эти бумаги стоит рассматривать в сентябре только в совокупности с дорожающим рублем, полагает эксперт.

«Вообще, от курса рубля будет многое зависеть, так как экспортеры выигрывают от его падения, а импортеры, наоборот, - от укрепления. В сентябре наиболее вероятно дальнейшее укрепление российского рубля на фоне роста инфляционных ожиданий и принимаемых мер правительства по валютному контролю. Не исключается даже еще одно повышение ключевой ставки рефинансирования на заседании 15 сентября. Вместе с ростом курса рубля будет расти стоимости акций таких компаний как O’KEY, «Магнит», «НоваБев Групп» (бывшая «Белуга Групп»), X5 Retail Group, «Детский Мир», «Лента», Fix Price, МТС, «Ростелеком», «ПИК», ЛСР, «Эталон», «Самолет». Но опять же, лучше ориентироваться еще и на финансовую отчетность компании, например, из этого списка на следующей неделе отчетности выйдут у O’KEY и «Самолета», - полагает Чернов.

Осень – сезон газа и банков

Евгений Калянов, эксперт по фондовому рынку «БКС Мир инвестиций», обратил внимание, что согласно статистике с 2014 года чаще всего осенью лучше остальных выглядели представители секторов нефти и газа, химии и нефтехимии, а лидером является финансовый сектор.

В финансовом секторе, по его словам, стоит выделить «Мосбиржу». Компания выигрывает от увеличения уровня ключевой ставки, так как в среднесрочной перспективе будет получать повышенный размер процентных доходов по остаткам. Кроме того, растет и торговая активность участников, что положительно сказывается на комиссионных доходах биржи.

«Также в банковском секторе стоит обратить внимание и на банки, показывающие сильные результаты: «Сбербанк» и TCS Group. В нефтегазовом секторе выглядят интересно НОВАТЭК, «Татнефть», «ЛУКОЙЛ», - перечислил Калянов.

По его словам, важным драйвером также является редомициляция. Из-за иностранной регистрации у многих компаний нет возможности выплачивать дивиденды. Действуют инфраструктурные ограничения. К концу года могут быть приняты законопроекты, способствующие перерегистрации компаний в России. «Любые новости о потенциальной редомициляции могут вызывать сильный рост котировок. Фавориты под переезд: TCS Group, HeadHunter, «Эталон», «Распадская» (переезд материнского «ЕВРАЗа»)», - считает Калянов.

Аналитики «Цифра Брокер» выделили «Газпром» и «Сбербанк». «Осень прекрасная пора для того, чтобы обернуться в плед и пить горячий кофе в хорошо прогретой квартире, поэтому самым популярным видом трат в мире станет оплата квитанций за газ. В Австралии намечается забастовка работников газовой отрасли. Экспортеры газа во всем мире уже начинают потирать руки, потому что на фоне набирающего обороты дефицита газа - забастовка является отличным поводом для повышения цен. Если говорить о последствиях, которые могут возникнуть в случае бунта, то без встряски на сырьевых рынках Азии и Европы не обойтись, поэтому предлагаем обратить внимание на газового гиганта из России, а именно акции «Газпрома», - пояснили свою точку зрения в компании.

Что касается общей картины по акциям «Газпрома», то с 2009 года по бумаге формировался растущий тренд, который сейчас сохраняется несмотря на все возможные ограничения, связанные с санкциями против компании. Долгосрочный тренд остается стабильным.

Также аналитики считают, что стоит обратить внимание на акции «Сбербанка», по которым складывается неплохая техническая картина. «Сбер» с февраля 2022 года торговался ниже линии долгосрочного растущего тренда 2015 года, сейчас наблюдаются попытки возврата внутрь долгосрочного растущего канала.

А что будет с индексом МосБиржи?

Говоря о прогнозах по рынку в целом, Евгений Калянов отметил, что индекс МосБиржи в сентябре стоит ожидать в диапазоне 3200-3300 пунктов

Владимир Чернов считает, что предстоящей осенью определяющим фактором для российского рынка будет денежно-кредитная политика ЦБ РФ и ФРС, поскольку они оказывают прямое влияние на стоимость российской национальной валюты, а также на мировые цены на энергоресурсы, продовольствие, металлы и другие экспортные товары и сырье российских компаний. Геополитический фактор также не стоит исключать.

Аналитики «Цифра Брокер» считают, что рынок сейчас минимально, но перегрет. Перекупленность в акциях имеется. На 3-4 квартал стоит ожидать плавную коррекцию к восходящему долгосрочному тренду (15-летний тренд).

«Инвесторы будут стремиться зафиксировать прибыль, которая была получена в ходе полугодового ралли, поэтому здоровая коррекция рынка от верхней границы годового растущего канала возможна. Потенциальный уровень, куда могут сходить котировки по индексу Мосбиржи в 3-4 квартале, – это 2600-2670 пунктов», - полагают в «Цифра Брокер».

При этом долгосрочная тенденция на рост, по мнению аналитиков компании, сохранится. Главными событиями для рынка этой осенью станут завершающийся период отчетностей компаний, настроения на нефтегазовом рынке, а также потенциальное разрешение геополитических вопросов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба