29 августа 2023 | Рязаньэнергосбыт RAZBORKA

Если еще не знакомы с РЯЗАНЬЭНЕРГОСБЫТ (РЭСК), то рекомендую прочитать подробную разборку истории и специфики работы этой сбытовой компании

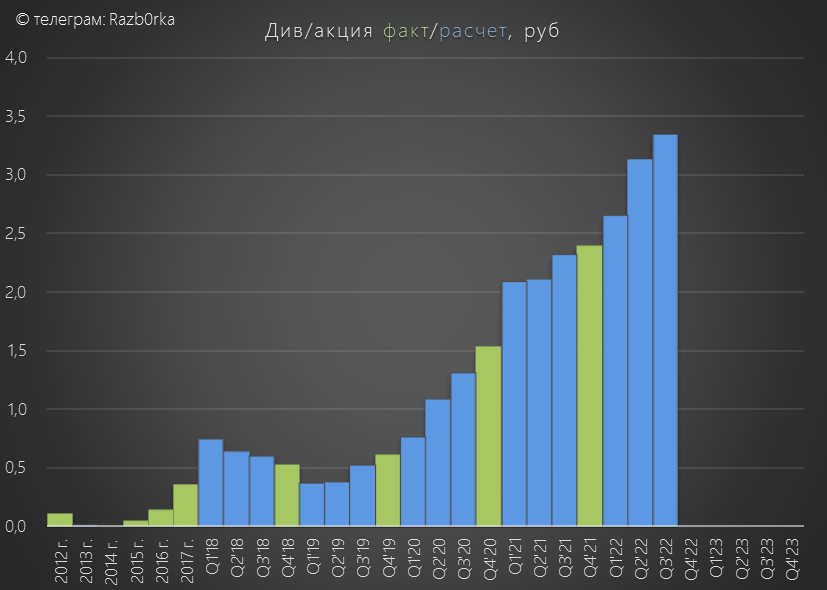

Напомню, что по версии РБК, РЯЗАНЬЭНЕРГОСБЫТ является лидером российского рынка по дивидендной доходности и росту акций за последние 5 лет!

Мало того, что дивиденды компании выросли в последние годы в 5 раз!

Так еще и котировки акций выросли с 2018 года по Апрель'23 в 9 раз с 3 до 28 руб!

По моим расчетам, выходило что дивиденд за 2022 при стандартной 95% выплате должен был составить 3.83 руб/акция

При цене акций в 28 руб, это давало 14% дивидендную доходность

По факту компания решила выплатить чуть меньше

Дивиденд составил 3.5959 руб/акция или 89% прибыли РСБУ

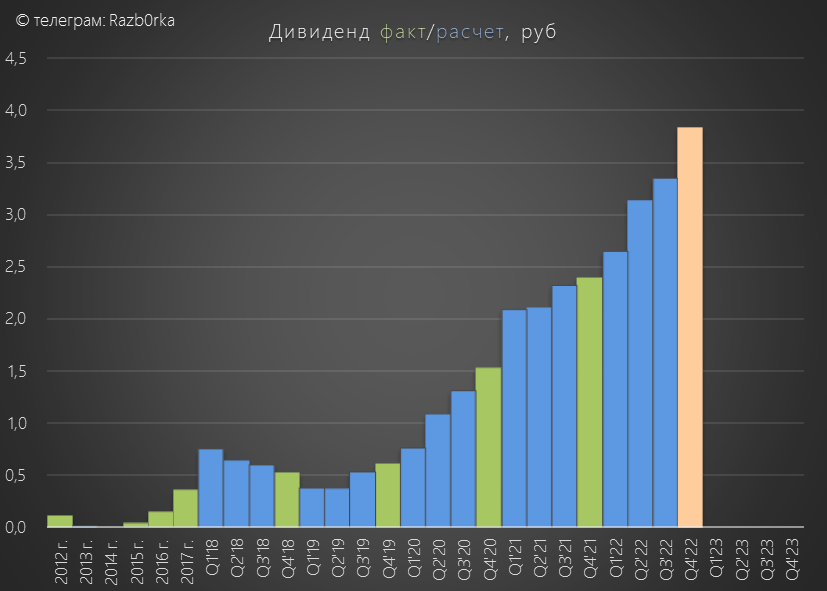

На фоне больших дивидендов, к концу Мая акции выросли до 40 руб!

А дивидендная доходность снизилась до 9%!

Котировки акций росли не только на дивидендах за 2022 год, но и на сильном отчете за 1 квартал

Писал об этом в разборке

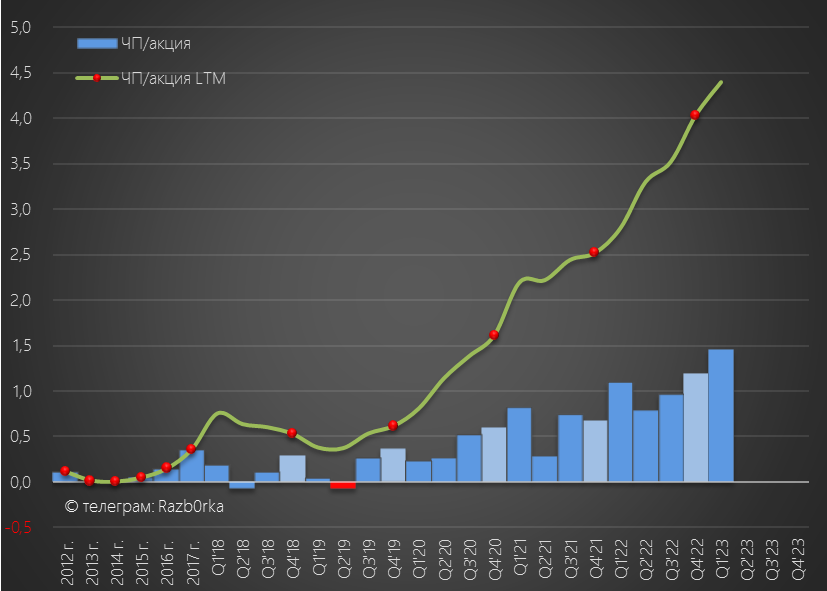

Благодаря индексации сбытовой надбавки и контролю над расходами, в 1кв была получена рекордная чистая прибыль 301 млн руб или 1.45 руб/акция за квартал

Писал о том, что ожидаю замедление прибыли в 2-4 кварталах из-за догоняющего роста себестоимости

Давайте посмотрим, как компания отработала по факту

Динамика 1 квартала:

Выручка +11%

Себестоимость +7%

Операц.прибыль +41%

Чистая прибыль +33%

Динамика 2 квартала:

Выручка +9%

Себестоимость +6%

Операц.прибыль +9%

Чистая прибыль +19%

Удивительно, но компании удается сдерживать рост себестоимости

Но почему же тогда, так сильно замедлилась операционная прибыль?

Потому что, коммерческие расходы выросли в 2кв на 47% г-к-г, а управленческие более чем 2 раза!

Суммарно по этим 2 статьям расходы составили 208 млн руб против 130 млн год назад

Это привело к тому, что операц.прибыль 2кв составила всего 225 млн руб или 1.1 руб/акция

Структура операционных расходов раскрывается только в годовых отчетах

Можно предположить, что наблюдаемый нами рост расходов это индексация зарплат сотрудников

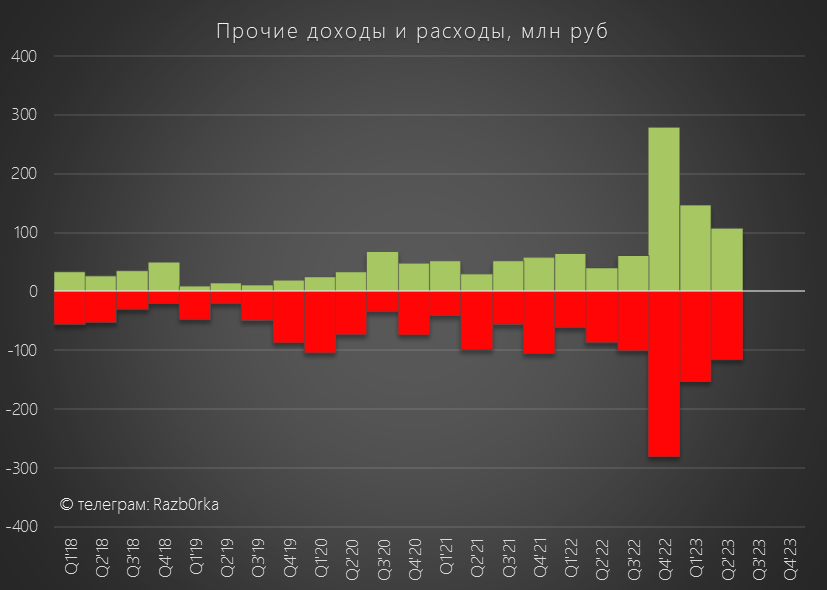

Сальдо прочих доходов и расходов в 2кв составило всего -9 млн против -46 млн руб в 2кв'22

В результате этого, прибыль 2 квартала выросла г-к-г на 30 млн руб с 164 до 194 млн руб

Таким образом, ВЕСЬ рост прибыли обусловлен лучшим сальдо бумажных доходов/расходов!

В пересчете на количество акций прибыль выросла с 0.78 до 0.94 руб

За 1 полугодие заработали 2.4 руб/акция

При 89% выплате (как в 2022 году) это дает вклад в годовой дивиденд в размере 2.14 руб

Если 2 полугодие будет хотя бы на уровне 2п'22, дивиденд за 2023 год вырастет до 4 руб/акция

Но мое мнение остается прежним, рост себестоимости и рост операционных расходов продолжит давить на прибыль компании в 2 полугодии

Напомню, что сбытовая надбавка зафиксирована на весь 2023 год

И если в 1 полугодии она была +7% г-к-г, то во 2 полугодии всего +3%

Рынок похоже настроен более оптимистично и в Августе акции в моменте стоили безумные 53 руб!

53 руб это оценка капитализация компании в размере 11 млрд руб

Напомню, что прибыль РЭСК за последние 12 месяцев составила 940 млн руб или 4.5 руб/акция

Компания из 3 эшелона оценена в 12 годовых прибылей!

Балансовая стоимость ВСЕХ активов компании составляет ВСЕГО 2 млрд руб или 10 руб/акция

А собственный капитал компании оценен в 1.1 млрд руб или 5.6 руб/акция

Рыночная оценка в 5 раз выше активов и в 9 раз выше капитала!

По сути, рынок дает такую премию за способность бизнеса генерировать денежный поток акционерам в виде значительных дивидендов

Но поразмышляйте что будет с прибылью, дивидендами и акциями, если вдруг Рязанский тарифный комитет под выборы президента решит придержать тариф в 2024 году?

В обновленной версии бизнес-плана на 2024-2027 год, цель по прибыли 2023 года указана в размере 548 млн руб

548 млн руб это 2.6 руб/акция прибыли, из которых 391 млн руб или 1.9 руб/акция менеджмент предлагает направить на выплату дивидендов

Если читали разборку за 2022 год, то Вы знаете, что точность планирования в РЯЗАНЬЭНЕРГОСБЫТ ранее была достаточно низкая

Но на мой взгляд, такие низкие цели говорят о том, что не все так просто с получением прибыли в низкорентабельном сбытовом бизнесе и менеджмент предпочитает придерживаться консервативного прогноза

Ждем отчет за 3 квартал, он будет более показательным с точки зрения оценки перспектив прибыли и дивидендов 2023 года

Напомню, что по версии РБК, РЯЗАНЬЭНЕРГОСБЫТ является лидером российского рынка по дивидендной доходности и росту акций за последние 5 лет!

Мало того, что дивиденды компании выросли в последние годы в 5 раз!

Так еще и котировки акций выросли с 2018 года по Апрель'23 в 9 раз с 3 до 28 руб!

По моим расчетам, выходило что дивиденд за 2022 при стандартной 95% выплате должен был составить 3.83 руб/акция

При цене акций в 28 руб, это давало 14% дивидендную доходность

По факту компания решила выплатить чуть меньше

Дивиденд составил 3.5959 руб/акция или 89% прибыли РСБУ

На фоне больших дивидендов, к концу Мая акции выросли до 40 руб!

А дивидендная доходность снизилась до 9%!

Котировки акций росли не только на дивидендах за 2022 год, но и на сильном отчете за 1 квартал

Писал об этом в разборке

Благодаря индексации сбытовой надбавки и контролю над расходами, в 1кв была получена рекордная чистая прибыль 301 млн руб или 1.45 руб/акция за квартал

Писал о том, что ожидаю замедление прибыли в 2-4 кварталах из-за догоняющего роста себестоимости

Давайте посмотрим, как компания отработала по факту

Динамика 1 квартала:

Выручка +11%

Себестоимость +7%

Операц.прибыль +41%

Чистая прибыль +33%

Динамика 2 квартала:

Выручка +9%

Себестоимость +6%

Операц.прибыль +9%

Чистая прибыль +19%

Удивительно, но компании удается сдерживать рост себестоимости

Но почему же тогда, так сильно замедлилась операционная прибыль?

Потому что, коммерческие расходы выросли в 2кв на 47% г-к-г, а управленческие более чем 2 раза!

Суммарно по этим 2 статьям расходы составили 208 млн руб против 130 млн год назад

Это привело к тому, что операц.прибыль 2кв составила всего 225 млн руб или 1.1 руб/акция

Структура операционных расходов раскрывается только в годовых отчетах

Можно предположить, что наблюдаемый нами рост расходов это индексация зарплат сотрудников

Сальдо прочих доходов и расходов в 2кв составило всего -9 млн против -46 млн руб в 2кв'22

В результате этого, прибыль 2 квартала выросла г-к-г на 30 млн руб с 164 до 194 млн руб

Таким образом, ВЕСЬ рост прибыли обусловлен лучшим сальдо бумажных доходов/расходов!

В пересчете на количество акций прибыль выросла с 0.78 до 0.94 руб

За 1 полугодие заработали 2.4 руб/акция

При 89% выплате (как в 2022 году) это дает вклад в годовой дивиденд в размере 2.14 руб

Если 2 полугодие будет хотя бы на уровне 2п'22, дивиденд за 2023 год вырастет до 4 руб/акция

Но мое мнение остается прежним, рост себестоимости и рост операционных расходов продолжит давить на прибыль компании в 2 полугодии

Напомню, что сбытовая надбавка зафиксирована на весь 2023 год

И если в 1 полугодии она была +7% г-к-г, то во 2 полугодии всего +3%

Рынок похоже настроен более оптимистично и в Августе акции в моменте стоили безумные 53 руб!

53 руб это оценка капитализация компании в размере 11 млрд руб

Напомню, что прибыль РЭСК за последние 12 месяцев составила 940 млн руб или 4.5 руб/акция

Компания из 3 эшелона оценена в 12 годовых прибылей!

Балансовая стоимость ВСЕХ активов компании составляет ВСЕГО 2 млрд руб или 10 руб/акция

А собственный капитал компании оценен в 1.1 млрд руб или 5.6 руб/акция

Рыночная оценка в 5 раз выше активов и в 9 раз выше капитала!

По сути, рынок дает такую премию за способность бизнеса генерировать денежный поток акционерам в виде значительных дивидендов

Но поразмышляйте что будет с прибылью, дивидендами и акциями, если вдруг Рязанский тарифный комитет под выборы президента решит придержать тариф в 2024 году?

В обновленной версии бизнес-плана на 2024-2027 год, цель по прибыли 2023 года указана в размере 548 млн руб

548 млн руб это 2.6 руб/акция прибыли, из которых 391 млн руб или 1.9 руб/акция менеджмент предлагает направить на выплату дивидендов

Если читали разборку за 2022 год, то Вы знаете, что точность планирования в РЯЗАНЬЭНЕРГОСБЫТ ранее была достаточно низкая

Но на мой взгляд, такие низкие цели говорят о том, что не все так просто с получением прибыли в низкорентабельном сбытовом бизнесе и менеджмент предпочитает придерживаться консервативного прогноза

Ждем отчет за 3 квартал, он будет более показательным с точки зрения оценки перспектив прибыли и дивидендов 2023 года

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба