29 августа 2023 | ТМК Козлов Юрий

ТМК (MCX:TRMK) представила финансовые результаты по МСФО за 6 мес. 2023 года.

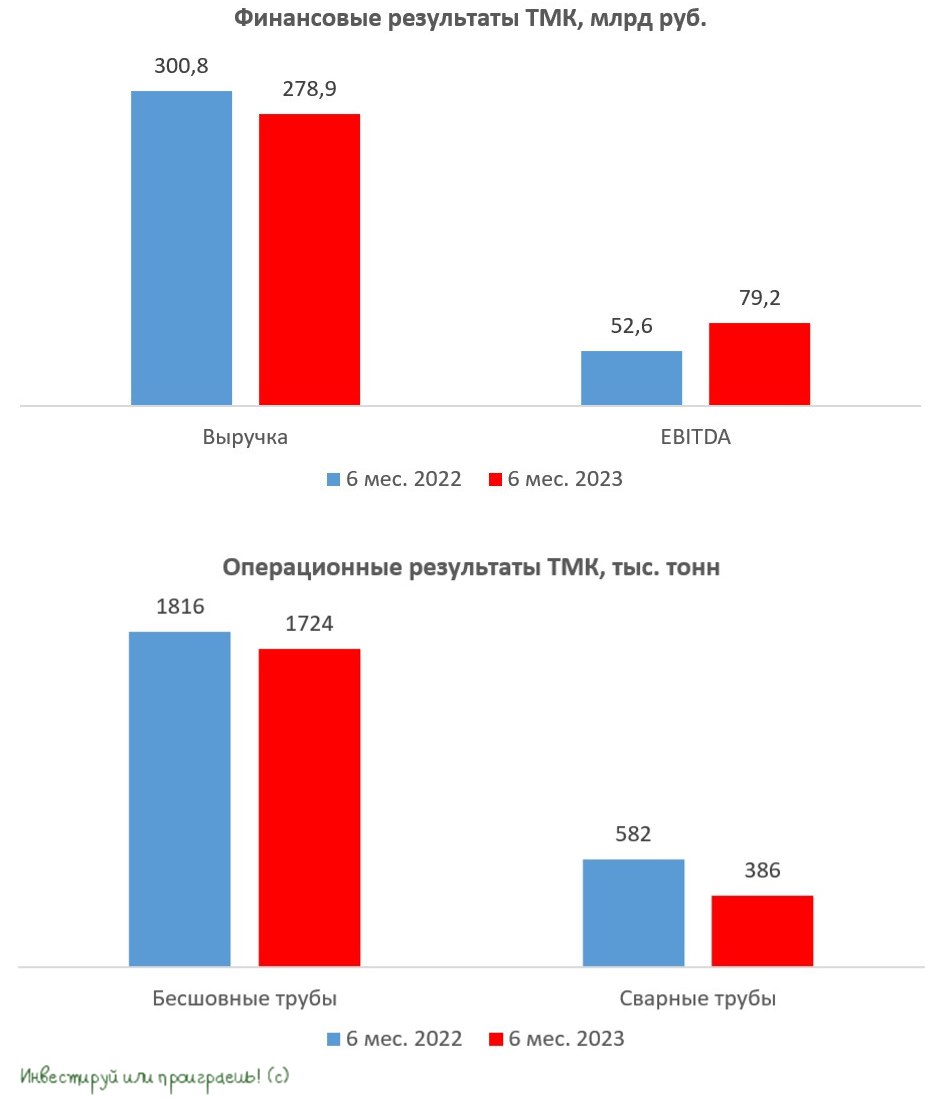

Выручка компании с января по июнь сократилась на -7,3% (г/г) до 278,9 млрд руб. на фоне снижения реализации трубной продукции. Так, отгрузки бесшовных труб сократились на -5,1% (г/г) до 1,7 млн тонн, а продажи сварных труб сократились сразу на треть до 386 тыс. тонн. Правда, рост цен на трубы позволил частично компенсировать спад производства.

При этом, несмотря на падение выручки, компании удалось значительно увеличить операционную прибыль благодаря сокращению себестоимости производства. Всё-таки синергетический эффект от сделки по приобретению предприятий Группы ЧТПЗ приносит свои плоды. Благодаря этому показатель EBITDA в отчётном периоде вырос на внушительные +50,6% (г/г) до 79,2 млрд руб.

В итоге чистая прибыль также порадовала позитивной динамикой, прибавив по итогам отчётного периода на +38,7% (г/г) до 28,3 млрд руб.

Совет директоров ТМК принял решение направить почти половину чистой прибыли на выплату промежуточных дивидендов, которые составят 13,45 руб. на акцию, что сулит по текущим котировкам промежуточную ДД=5,4%. Последний день для покупки акций 4 сентября, с учётом режима торгов Т+1.

В отчётном периоде компания смогла вернуть долговую нагрузку на комфортный уровень: соотношение NetDebt/EBITDA cоставило 1,6х. Допускаю, что крепкий баланс может позволить Совету директоров во второй половине года увеличить коэффициент дивидендных выплат.

Акции ТМК сейчас торгуются с мультипликатором EV/EBITDA=3,2х, при этом до геополитического кризиса 2022 года этот показатель не опускался ниже 4,5х. С начала текущего года капитализация эмитента утроилась, однако по мультипликатору EV/EBITDA бумаги нельзя назвать дорогими, к тому же акционеры вполне могут получить двузначную ДД по итогам всего 2023 года.

Но и покупать акции на текущих отметках психологически тяжело, поскольку в любой момент мы можем увидеть сильную коррекцию, как непосредственно в бумагах ТМК в частности, так и на российском рынке акций в целом, а потому не хочется прыгать в последний вагон уходящего поезда.

В долгосрочных перспективах ТМК сомневаться не приходится, поскольку компания обеспечена крупными заказами (вплоть до 2026 года точно), и акционеры вполне могут рассчитывать на ежегодный рост дивидендов. Сейчас в России развивается 9 мегапроектов в нефтегазовой сфере, что позволит отечественным производителям труб работать с высокой маржинальностью.

Выручка компании с января по июнь сократилась на -7,3% (г/г) до 278,9 млрд руб. на фоне снижения реализации трубной продукции. Так, отгрузки бесшовных труб сократились на -5,1% (г/г) до 1,7 млн тонн, а продажи сварных труб сократились сразу на треть до 386 тыс. тонн. Правда, рост цен на трубы позволил частично компенсировать спад производства.

При этом, несмотря на падение выручки, компании удалось значительно увеличить операционную прибыль благодаря сокращению себестоимости производства. Всё-таки синергетический эффект от сделки по приобретению предприятий Группы ЧТПЗ приносит свои плоды. Благодаря этому показатель EBITDA в отчётном периоде вырос на внушительные +50,6% (г/г) до 79,2 млрд руб.

В итоге чистая прибыль также порадовала позитивной динамикой, прибавив по итогам отчётного периода на +38,7% (г/г) до 28,3 млрд руб.

Совет директоров ТМК принял решение направить почти половину чистой прибыли на выплату промежуточных дивидендов, которые составят 13,45 руб. на акцию, что сулит по текущим котировкам промежуточную ДД=5,4%. Последний день для покупки акций 4 сентября, с учётом режима торгов Т+1.

В отчётном периоде компания смогла вернуть долговую нагрузку на комфортный уровень: соотношение NetDebt/EBITDA cоставило 1,6х. Допускаю, что крепкий баланс может позволить Совету директоров во второй половине года увеличить коэффициент дивидендных выплат.

Акции ТМК сейчас торгуются с мультипликатором EV/EBITDA=3,2х, при этом до геополитического кризиса 2022 года этот показатель не опускался ниже 4,5х. С начала текущего года капитализация эмитента утроилась, однако по мультипликатору EV/EBITDA бумаги нельзя назвать дорогими, к тому же акционеры вполне могут получить двузначную ДД по итогам всего 2023 года.

Но и покупать акции на текущих отметках психологически тяжело, поскольку в любой момент мы можем увидеть сильную коррекцию, как непосредственно в бумагах ТМК в частности, так и на российском рынке акций в целом, а потому не хочется прыгать в последний вагон уходящего поезда.

В долгосрочных перспективах ТМК сомневаться не приходится, поскольку компания обеспечена крупными заказами (вплоть до 2026 года точно), и акционеры вполне могут рассчитывать на ежегодный рост дивидендов. Сейчас в России развивается 9 мегапроектов в нефтегазовой сфере, что позволит отечественным производителям труб работать с высокой маржинальностью.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба