▫️Капитализация: 1583 млрд ₽ / 11630₽ за акцию

▫️Выручка TTM: 334 млрд ₽

▫️скор. EBITDA TTM:216 млрд ₽

▫️Чистая прибыль ТТМ: 54 млрд ₽

▫️Net debt/EBITDA: 0,6

▫️P/E fwd 2023: 15

▫️fwd дивиденд 2023: 0%

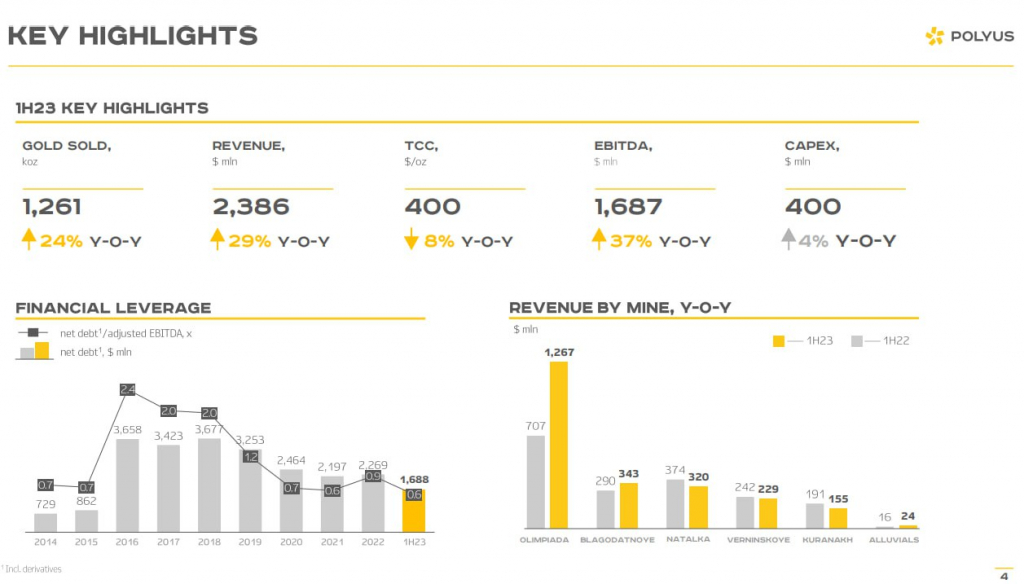

👉 Отдельно выделю результаты за 1П2023г:

▫️Выручка: 186,3 млрд ₽ (+27,6% г/г)

▫️скор. EBITDA: 131,9 млрд ₽ (+35,5% г/г)

▫️Чистая прибыль: 42,4 млрд ₽ (-57,8% г/г)

✅ Благодаря неэффективному хеджированию компания получила убыток более 38 млрд руб. Скор. чистая прибыль за 1П2023 составила 80,4 млрд р (+79% г/г, если сравнивать со скорректированным показателем 1п2022).

👉 Полюс провёл выкуп почти 30% акций по цене в 14200₽ за акцию на общую сумму в579,4 млрд руб. Для оплаты такой сделки использовались заемные средства, а значит уже в следующем отчете мы увидим кратный рост чистого долга примерно до 650 млрд (ND/EBITDA ≈3).

❌ В планах компании теперь использовать эти акции для сделок M&A (возможно выкуп активов Polymetal в РФ), мотивации менеджмента и финансирования капитальных затрат. Гасить казначейский пакет менеджмент собирается только если другие планы не реализуются. Миноритариям данный выкуп крайне невыгоден. Просто за деньги компании выкупили кого надо, так ещё и с премией к рынку в 32,5%. Ничего не мешало сделать оффер нерезидентам с скидкой в 50% к рыночной стоимости и точно так же получить нужные акции, но с выгодой для всех акционеров.

👆 Затраты на вознаграждение работникам выросли на 56% г/г, вполне вероятно, что здесь учтены и бонусы эффективным менеджерам.

❌ Дивидендная политика Полюса предполагает выплату 30% от EBITDA при условии сохранения ND/EBITDA ниже 2,5. После оплаты байбэка этот коэффициент будет превышен и компания откажется от дивидендов по итогам года.

❌ Почти 53% долговых обязательств представлены валютными облигациями. По текущему курсу обслуживание этого долга также становится всё дороже. Как будет выглядеть структура долга после оплаты байбека пока неизвестно.

Вывод:

Компания скорее всего заработает около 160 млрд рублейскорректированной чистой прибыли по итогам года (fwd p/e 2023 = 10). Однако, согласно див политике, дивидендов может не быть, а откровенно странный и невыгодный миноритариям байбэк — дополнительный повод насторожиться.

На мой взгляд, адекватная цена для акций компании сейчас не более 10000 рублей. Бизнес безусловно качественный, прибыльный, стабильный, но вот к менеджменту есть вопросы.

▫️Выручка TTM: 334 млрд ₽

▫️скор. EBITDA TTM:216 млрд ₽

▫️Чистая прибыль ТТМ: 54 млрд ₽

▫️Net debt/EBITDA: 0,6

▫️P/E fwd 2023: 15

▫️fwd дивиденд 2023: 0%

👉 Отдельно выделю результаты за 1П2023г:

▫️Выручка: 186,3 млрд ₽ (+27,6% г/г)

▫️скор. EBITDA: 131,9 млрд ₽ (+35,5% г/г)

▫️Чистая прибыль: 42,4 млрд ₽ (-57,8% г/г)

✅ Благодаря неэффективному хеджированию компания получила убыток более 38 млрд руб. Скор. чистая прибыль за 1П2023 составила 80,4 млрд р (+79% г/г, если сравнивать со скорректированным показателем 1п2022).

👉 Полюс провёл выкуп почти 30% акций по цене в 14200₽ за акцию на общую сумму в579,4 млрд руб. Для оплаты такой сделки использовались заемные средства, а значит уже в следующем отчете мы увидим кратный рост чистого долга примерно до 650 млрд (ND/EBITDA ≈3).

❌ В планах компании теперь использовать эти акции для сделок M&A (возможно выкуп активов Polymetal в РФ), мотивации менеджмента и финансирования капитальных затрат. Гасить казначейский пакет менеджмент собирается только если другие планы не реализуются. Миноритариям данный выкуп крайне невыгоден. Просто за деньги компании выкупили кого надо, так ещё и с премией к рынку в 32,5%. Ничего не мешало сделать оффер нерезидентам с скидкой в 50% к рыночной стоимости и точно так же получить нужные акции, но с выгодой для всех акционеров.

👆 Затраты на вознаграждение работникам выросли на 56% г/г, вполне вероятно, что здесь учтены и бонусы эффективным менеджерам.

❌ Дивидендная политика Полюса предполагает выплату 30% от EBITDA при условии сохранения ND/EBITDA ниже 2,5. После оплаты байбэка этот коэффициент будет превышен и компания откажется от дивидендов по итогам года.

❌ Почти 53% долговых обязательств представлены валютными облигациями. По текущему курсу обслуживание этого долга также становится всё дороже. Как будет выглядеть структура долга после оплаты байбека пока неизвестно.

Вывод:

Компания скорее всего заработает около 160 млрд рублейскорректированной чистой прибыли по итогам года (fwd p/e 2023 = 10). Однако, согласно див политике, дивидендов может не быть, а откровенно странный и невыгодный миноритариям байбэк — дополнительный повод насторожиться.

На мой взгляд, адекватная цена для акций компании сейчас не более 10000 рублей. Бизнес безусловно качественный, прибыльный, стабильный, но вот к менеджменту есть вопросы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба