31 августа 2023 Финам Беленькая Ольга

Вчера Росстат опубликовал экономические индикаторы за июль и 7М2023 г. По оценке Минэкономразвития, с исключением сезонного фактора в июле ВВП ускорил рост до (+0,5% SA) по сравнению с +0,1% SA в июне, а в годовом выражении рост ВВП в июле оценивается в 5,0% г/г (июнь +5,7% г/г) и за 7М23 - в 2,1%. Росстат опубликовал предварительную оценку роста ВВП за 1П23 – она составила 1,6%, в то время как ранее опубликованные оценки за 1-й и 2-й квартал предполагали более низкую оценку роста за 1П23 (1,4%). Напряженность на рынке труда растет, безработица обновила исторический минимум 3,0%, что поддерживает конкурентную гонку зарплат (третий месяц подряд они показывают двузначный рост в реальном выражении). В июле ускорился рост потребительского спроса – прежде всего, за счет розничной торговли непродовольственными товарами, что можно связать с расширением кредитования и повышением инфляционных ожиданий населения на фоне ускорения ослабления курса рубля. Между тем, замедляется рост потребления платных услуг.

Улучшилась динамика грузооборота транспорта. Промпроизводство стагнировало (в основном за счет сокращения добычи полезных ископаемых), рост в строительстве замедлился, а в сельском хозяйстве выпуск в годовом выражении впервые за длительный срок сократился, что может быть связано с высокой базой прошлого года. По данным мониторинга предприятий (ЦБ), в августе текущие оценки предприятий по производству впервые с февраля перешли в отрицательную зону. В числе факторов, ограничивающих выпуск, компании часто отмечали нехватку персонала (в большей степени рабочих специальностей), значительный рост производственных издержек, а также удлинение сроков поставок из‑за сложностей с логистикой. Таким образом, несмотря на растущий спрос, многие предприятия уже не справляются с увеличением выпуска, и одним из ключевых ограничений называют кадровый дефицит. В условиях обостряющейся конкуренции за работников с госсектором бизнес вынужден повышать зарплаты – кто сможет, будет «отбивать» это в росте цен, кто не сможет – сократит рентабельность, а затем, возможно, и уйдет с рынка.

Неожиданно сильную динамику показали инвестиции в основной капитал во 2Q23 (+12,6% г/г). В структуре источников финансирования растет доля бюджетных средств (в 1П23 16,7% против 15,6% в 1П22). Ускорившийся рост инвестиций в основной капитал и потребления непродовольственных товаров являются фактором повышенного спроса на импорт в последние месяцы. Это косвенно подтверждает оценку ЦБ, что ослабление рубля – симптом перегрева внутреннего спроса, который отражается в более сильном росте импорта, чем позволяют текущие экспортные возможности экономики. Хотя, на наш взгляд, у ослабления рубля есть и другие причины (снижение доли «твердых» валют в структуре экспорта, сокращение глубины и ликвидности внутреннего валютного рынка, сохраняющийся отток капитала).

Данные за 7М23 показывают набранную инерцию разгона экономики, поддержанную ростом госрасходов, кредитования и несбалансированным рынком труда. На этом фоне наш прогноз роста ВВП в этом году на 1,7-1,8% может быть превышен. Эффект от значительного повышения ключевой ставки ЦБ (до 12%) и ожидаемого сокращения бюджетного импульса должны привести к замедлению роста спроса и охлаждению «перегревающейся» экономики. Однако этот эффект может проявиться ближе к концу года и в 2024 г. Если оперативные данные не покажут ужесточения денежно-кредитных условий, которое могло бы замедлить рост внутреннего спроса, вряд ли стоит ожидать скорого снижения ключевой ставки ЦБ, и даже нельзя исключить ее дальнейшего повышения.

Как мы уже писали ранее, в июле рост промпроизводства замедлился в годовом выражении до 4,9% после 5,8% в июне (пересмотренная оценка, прежняя оценка за июнь – рост на 6,5%). По отношению к предыдущему месяцу с учетом сезонного и календарного фактора второй месяц подряд промпроизводство слабо сокращается (-0,1% м/м SA).

Потребление продолжает ускоряться. По оценке Минэка, суммарный оборот розничной торговли, общественного питания и платных услуг населению в июле вырос на +1,1% м/м SA (с очисткой от сезонности) после +1,0% м/м SA в июне, а в годовом выражении рост увеличился на 9,1% г/г (июнь: +8,9% г/г) и на 2,9% выше уровня июля 2021 г.

По данным Росстата, оборот в розничной торговле в июле вырос на 10,5% г/г, превысив консенсус-прогноз (+9,5% г/г) и ускорившись по сравнению с июнем (+10,0% г/г). По продовольственным товарам оборот розничной торговли в сопоставимых ценах замедлился до 3,8% г/г (против 5% г/г в июне), по непродовольственным ускорился до 17,2% г/г (июнь: +15,1% г/г, май +13,9% г/г). Оборот розничной торговли по итогам июля, по нашим оценкам, превысил уровень 2-летней давности, а по непродовольственным товарам отставание сократилось до -0,3%.

На наш взгляд, ускорение роста потребления непродовольственных товаров могло быть спровоцировано повышением инфляционных ожиданий населения на фоне ускорившегося ослабления курса рубля. Этому способствовало и расширение розничного кредитования – как отмечает Минэкономразвития, в июле розничное кредитование увеличилось на 18,3% г/г по сравнению с 17,4% г/г в июне, а в месячном выражении с исключением сезонности рост практически сохранился на прежнем уровне +1,6% м/м SA (+1,7 м/м SA в июне).

Рост рынка платных услуг продолжает замедляться в годовом выражении – до 4,7% г/г после 5,0% в июне (оценка повышена с первоначальных 4,6% г/г) и майских 5,7% г/г. Рост оборота ресторанов, кафе и баров в июле в реальном выражении также замедлился – до 11% г/г после +12,2% г/г в июне.

Потребление поддерживается ускоряющимся ростом зарплат населения, в основе которого рекордный дефицит рабочей силы и повышенный спрос на рабочую силу со стороны ВПК, отложенным спросом, а также высокими темпами роста розничного кредитования.

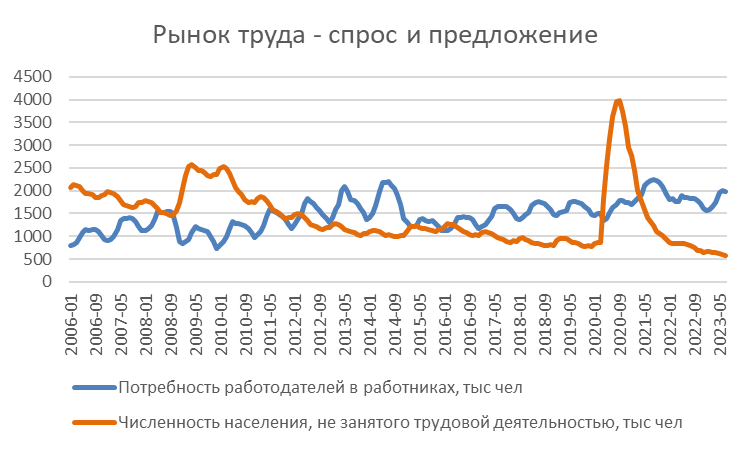

Рынок труда – напряженность растет. Уровень безработицы в июле обновил исторический минимум и достиг 3,0%. Сокращение численности незанятого населения сопровождается ростом числа заявок работодателей; так, нагрузка не занятого трудовой деятельностью населения на 100 заявленных вакансий обновила исторический минимум, опустившись ниже 30%. Для сравнения – в июле прошлого года она составляла 44%, в июле 2020 г - 222%.

Численность занятых в июле достигла максимума (74 млн чел), численность незанятого трудовой деятельностью населения на историческом минимуме. Между тем, по данным Росстата, во II квартале 2023 г. в организациях (без субъектов малого предпринимательства) численность выбывших работников организаций превысила численность принятых работников на 377,9 тыс. человек. При этом уровень неполной занятости во 2Q23 не снизился по сравнению с 1Q23. Во II квартале 2023 г. 3,3% списочной численности работников организаций (без субъектов малого предпринимательства) работали неполное рабочее время по инициативе работодателя или по соглашению между работником и работодателем. В 1Q23 их доля составляла 3,2%.

Рост средней начисленной зарплаты в июне (Росстат раскрывает эти данные с лагом в 1 месяц) составил +14,1% г/г, лишь немного замедлившись по сравнению с 16,1% г/г в мае, а в реальном выражении третий месяц подряд остается двузначным – 10,5% г/г после 13,3% г/г в мае и 10,4% г/г в апреле. Это близко к максимальным темпам роста реальных зарплат с 2008 г. Стоит отметить, что они отчасти объясняются статистическим эффектом – годовая инфляция в мае-июне еще была ниже 4%, тогда как, судя по оперативным данным Росстата, на 28 августа уже превысила 5% г/г и, по прогнозу ЦБ, продолжит расти (до 5-6,5% на конец года). Ускорение инфляции будет приводить к более медленным значениям роста реальных зарплат, однако все равно в этом году динамика ожидается очень высокой. В 1П23 средняя зарплата увеличилась в номинальном выражении на 12,7% г/г, в реальном – на 6,8% г/г.

Максимальные темпы роста зарплат в 1П23 в годовом выражении отмечались – в производстве одежды (+28,3% г/г), в отраслях, часто связываемых с производством военной продукции: производство готовых металлических изделий, кроме машин и оборудования (+22,4% г/г), производство компьютеров, электронных и оптических изделий (+22,6% г/г), производство электрического оборудования (+24,2% г/г), производство прочих транспортных средств и оборудования (+21,9% г/г).

Инвестиции. Данные Росстата показали неожиданно сильный рост инвестиций в основной капитал во 2Q (+12,6% г/г после +0,7% г/г в 1Q23). В структуре источников финансирования в 1П23 увеличилась доля бюджетных источников (16,7% против 15,6% в 1П22), при сокращении доли банковских кредитов (до 9,9% против 12,7%). В 2022 г доля бюджетных источников финансирования инвестиций достигла 20,4% (максимум с 2009 г.). По видам инвестиций, как и прежде, основная доля приходится на инвестиции в нежилые здания и сооружения (45%) и инвестиции в машины и оборудование (34,6%). В отраслевой структуре инвестиций можно отметить сокращение доли добычи полезных ископаемых (до 20,7% с 21,7% в 1П22), обрабатывающей промышленности (17% vs 17,7%), сельского и лесного хозяйства (3,1% vs 3,5%) , строительства (2,7% vs 4,0%), торговли (2,7% vs 3,2%) – т.е. большинстве базовых отраслей экономики. Увеличилась доля инвестиций в транспортировку и хранение (17,6% vs 16,8%), информацию и связь (4,4% vs 4,0%), финансовую и страховую деятельность (3,3% vs 3,0%), операции с недвижимым имуществом (6,6% vs 5,8%), профессиональную, научную и техническую деятельность (5,8% vs 5,4%), государственное управление и обеспечение военной безопасности (2,0% vs 1,8%, в абсолютном выражении рост почти на 75%), образование (2,2% vs 1,8%).

Грузооборот транспорта сократил годовой спад до -0,9% г/г по сравнению с пересмотренными -1,0% г/г в июне, что связано с ускорением роста грузооборота железнодорожного транспорта и автомобильного транспорта. В трубопроводном транспорте сохраняется отрицательная динамика (трубопроводный экспорт газа в Европу), хотя спад в годовом выражении продолжает замедляться.

Положительная динамика сохраняется в строительстве (однако рост замедлился до 6,5% г/г против +10% г/г в июне и +13,5% г/г в мае). В сельском хозяйстве динамика перешла от замедления к спаду (-3,2% г/г после +2,6% г/г в июне). Минэк объясняет это эффектом высокой базы из-за рекордного урожая зерновых в прошлом году. Однако аграрии жалуются на дефицит и удорожание топлива в период уборочной кампании.

Улучшилась динамика грузооборота транспорта. Промпроизводство стагнировало (в основном за счет сокращения добычи полезных ископаемых), рост в строительстве замедлился, а в сельском хозяйстве выпуск в годовом выражении впервые за длительный срок сократился, что может быть связано с высокой базой прошлого года. По данным мониторинга предприятий (ЦБ), в августе текущие оценки предприятий по производству впервые с февраля перешли в отрицательную зону. В числе факторов, ограничивающих выпуск, компании часто отмечали нехватку персонала (в большей степени рабочих специальностей), значительный рост производственных издержек, а также удлинение сроков поставок из‑за сложностей с логистикой. Таким образом, несмотря на растущий спрос, многие предприятия уже не справляются с увеличением выпуска, и одним из ключевых ограничений называют кадровый дефицит. В условиях обостряющейся конкуренции за работников с госсектором бизнес вынужден повышать зарплаты – кто сможет, будет «отбивать» это в росте цен, кто не сможет – сократит рентабельность, а затем, возможно, и уйдет с рынка.

Неожиданно сильную динамику показали инвестиции в основной капитал во 2Q23 (+12,6% г/г). В структуре источников финансирования растет доля бюджетных средств (в 1П23 16,7% против 15,6% в 1П22). Ускорившийся рост инвестиций в основной капитал и потребления непродовольственных товаров являются фактором повышенного спроса на импорт в последние месяцы. Это косвенно подтверждает оценку ЦБ, что ослабление рубля – симптом перегрева внутреннего спроса, который отражается в более сильном росте импорта, чем позволяют текущие экспортные возможности экономики. Хотя, на наш взгляд, у ослабления рубля есть и другие причины (снижение доли «твердых» валют в структуре экспорта, сокращение глубины и ликвидности внутреннего валютного рынка, сохраняющийся отток капитала).

Данные за 7М23 показывают набранную инерцию разгона экономики, поддержанную ростом госрасходов, кредитования и несбалансированным рынком труда. На этом фоне наш прогноз роста ВВП в этом году на 1,7-1,8% может быть превышен. Эффект от значительного повышения ключевой ставки ЦБ (до 12%) и ожидаемого сокращения бюджетного импульса должны привести к замедлению роста спроса и охлаждению «перегревающейся» экономики. Однако этот эффект может проявиться ближе к концу года и в 2024 г. Если оперативные данные не покажут ужесточения денежно-кредитных условий, которое могло бы замедлить рост внутреннего спроса, вряд ли стоит ожидать скорого снижения ключевой ставки ЦБ, и даже нельзя исключить ее дальнейшего повышения.

Как мы уже писали ранее, в июле рост промпроизводства замедлился в годовом выражении до 4,9% после 5,8% в июне (пересмотренная оценка, прежняя оценка за июнь – рост на 6,5%). По отношению к предыдущему месяцу с учетом сезонного и календарного фактора второй месяц подряд промпроизводство слабо сокращается (-0,1% м/м SA).

Потребление продолжает ускоряться. По оценке Минэка, суммарный оборот розничной торговли, общественного питания и платных услуг населению в июле вырос на +1,1% м/м SA (с очисткой от сезонности) после +1,0% м/м SA в июне, а в годовом выражении рост увеличился на 9,1% г/г (июнь: +8,9% г/г) и на 2,9% выше уровня июля 2021 г.

По данным Росстата, оборот в розничной торговле в июле вырос на 10,5% г/г, превысив консенсус-прогноз (+9,5% г/г) и ускорившись по сравнению с июнем (+10,0% г/г). По продовольственным товарам оборот розничной торговли в сопоставимых ценах замедлился до 3,8% г/г (против 5% г/г в июне), по непродовольственным ускорился до 17,2% г/г (июнь: +15,1% г/г, май +13,9% г/г). Оборот розничной торговли по итогам июля, по нашим оценкам, превысил уровень 2-летней давности, а по непродовольственным товарам отставание сократилось до -0,3%.

На наш взгляд, ускорение роста потребления непродовольственных товаров могло быть спровоцировано повышением инфляционных ожиданий населения на фоне ускорившегося ослабления курса рубля. Этому способствовало и расширение розничного кредитования – как отмечает Минэкономразвития, в июле розничное кредитование увеличилось на 18,3% г/г по сравнению с 17,4% г/г в июне, а в месячном выражении с исключением сезонности рост практически сохранился на прежнем уровне +1,6% м/м SA (+1,7 м/м SA в июне).

Рост рынка платных услуг продолжает замедляться в годовом выражении – до 4,7% г/г после 5,0% в июне (оценка повышена с первоначальных 4,6% г/г) и майских 5,7% г/г. Рост оборота ресторанов, кафе и баров в июле в реальном выражении также замедлился – до 11% г/г после +12,2% г/г в июне.

Потребление поддерживается ускоряющимся ростом зарплат населения, в основе которого рекордный дефицит рабочей силы и повышенный спрос на рабочую силу со стороны ВПК, отложенным спросом, а также высокими темпами роста розничного кредитования.

Рынок труда – напряженность растет. Уровень безработицы в июле обновил исторический минимум и достиг 3,0%. Сокращение численности незанятого населения сопровождается ростом числа заявок работодателей; так, нагрузка не занятого трудовой деятельностью населения на 100 заявленных вакансий обновила исторический минимум, опустившись ниже 30%. Для сравнения – в июле прошлого года она составляла 44%, в июле 2020 г - 222%.

Численность занятых в июле достигла максимума (74 млн чел), численность незанятого трудовой деятельностью населения на историческом минимуме. Между тем, по данным Росстата, во II квартале 2023 г. в организациях (без субъектов малого предпринимательства) численность выбывших работников организаций превысила численность принятых работников на 377,9 тыс. человек. При этом уровень неполной занятости во 2Q23 не снизился по сравнению с 1Q23. Во II квартале 2023 г. 3,3% списочной численности работников организаций (без субъектов малого предпринимательства) работали неполное рабочее время по инициативе работодателя или по соглашению между работником и работодателем. В 1Q23 их доля составляла 3,2%.

Рост средней начисленной зарплаты в июне (Росстат раскрывает эти данные с лагом в 1 месяц) составил +14,1% г/г, лишь немного замедлившись по сравнению с 16,1% г/г в мае, а в реальном выражении третий месяц подряд остается двузначным – 10,5% г/г после 13,3% г/г в мае и 10,4% г/г в апреле. Это близко к максимальным темпам роста реальных зарплат с 2008 г. Стоит отметить, что они отчасти объясняются статистическим эффектом – годовая инфляция в мае-июне еще была ниже 4%, тогда как, судя по оперативным данным Росстата, на 28 августа уже превысила 5% г/г и, по прогнозу ЦБ, продолжит расти (до 5-6,5% на конец года). Ускорение инфляции будет приводить к более медленным значениям роста реальных зарплат, однако все равно в этом году динамика ожидается очень высокой. В 1П23 средняя зарплата увеличилась в номинальном выражении на 12,7% г/г, в реальном – на 6,8% г/г.

Максимальные темпы роста зарплат в 1П23 в годовом выражении отмечались – в производстве одежды (+28,3% г/г), в отраслях, часто связываемых с производством военной продукции: производство готовых металлических изделий, кроме машин и оборудования (+22,4% г/г), производство компьютеров, электронных и оптических изделий (+22,6% г/г), производство электрического оборудования (+24,2% г/г), производство прочих транспортных средств и оборудования (+21,9% г/г).

Инвестиции. Данные Росстата показали неожиданно сильный рост инвестиций в основной капитал во 2Q (+12,6% г/г после +0,7% г/г в 1Q23). В структуре источников финансирования в 1П23 увеличилась доля бюджетных источников (16,7% против 15,6% в 1П22), при сокращении доли банковских кредитов (до 9,9% против 12,7%). В 2022 г доля бюджетных источников финансирования инвестиций достигла 20,4% (максимум с 2009 г.). По видам инвестиций, как и прежде, основная доля приходится на инвестиции в нежилые здания и сооружения (45%) и инвестиции в машины и оборудование (34,6%). В отраслевой структуре инвестиций можно отметить сокращение доли добычи полезных ископаемых (до 20,7% с 21,7% в 1П22), обрабатывающей промышленности (17% vs 17,7%), сельского и лесного хозяйства (3,1% vs 3,5%) , строительства (2,7% vs 4,0%), торговли (2,7% vs 3,2%) – т.е. большинстве базовых отраслей экономики. Увеличилась доля инвестиций в транспортировку и хранение (17,6% vs 16,8%), информацию и связь (4,4% vs 4,0%), финансовую и страховую деятельность (3,3% vs 3,0%), операции с недвижимым имуществом (6,6% vs 5,8%), профессиональную, научную и техническую деятельность (5,8% vs 5,4%), государственное управление и обеспечение военной безопасности (2,0% vs 1,8%, в абсолютном выражении рост почти на 75%), образование (2,2% vs 1,8%).

Грузооборот транспорта сократил годовой спад до -0,9% г/г по сравнению с пересмотренными -1,0% г/г в июне, что связано с ускорением роста грузооборота железнодорожного транспорта и автомобильного транспорта. В трубопроводном транспорте сохраняется отрицательная динамика (трубопроводный экспорт газа в Европу), хотя спад в годовом выражении продолжает замедляться.

Положительная динамика сохраняется в строительстве (однако рост замедлился до 6,5% г/г против +10% г/г в июне и +13,5% г/г в мае). В сельском хозяйстве динамика перешла от замедления к спаду (-3,2% г/г после +2,6% г/г в июне). Минэк объясняет это эффектом высокой базы из-за рекордного урожая зерновых в прошлом году. Однако аграрии жалуются на дефицит и удорожание топлива в период уборочной кампании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба