1 сентября 2023 | Юнипро Литвинов Владимир

Несмотря на общее ралли всех секторов Мосбиржи в первой половине года, за электроэнергетиками остается звание одних из аутсайдеров. Причина кроется в традиционной зависимости от состояния экономики, отсутствии отчетов, а также в высокой доле зарубежного капитала в структуре акционеров многих компаний. Один из гештальтов мы сегодня закроем, так как Юнипро опубликовал отчет по МСФО за первое полугодие 2023 года, который мы и разберем.

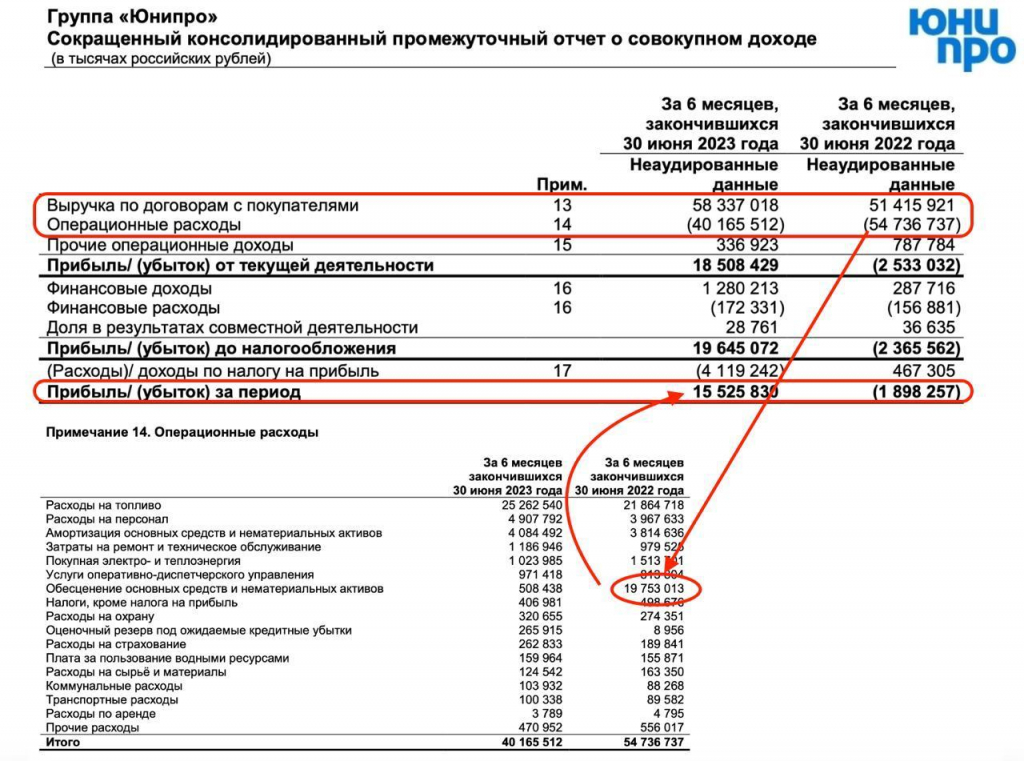

Итак, выручка компании за отчетный период выросла на 13,5% до 58,3 млрд рублей. Причина такой динамики кроется в увеличение объема генерации электроэнергии станциями Юнипро на 4,4%, а также в росте цен реализации электроэнергии на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ). Ну и не забываем о продолжающейся программе ДПМ по 3-му энергоблоку Березовской ГРЭС.

А что еще более важно, так это снижение операционных расходов на 26,5% до 40,2 млрд рублей. Помните я в прошлом году акцентировал ваше внимание на обесценении основных средств и нематериальных активов на сумму в 19,8 ярдов? Так вот сейчас пришло время воспользоваться высокой базой по этой статье.

В итоге компания учла обесценение и показала чистую прибыль в размере 16,1 млрд рублей, против убытка в 2,4 млрд годом ранее. Не сказал бы, что рост органический, но на то это и разовая статья расходов, чтобы учитывать ее в оценке будущих периодов.

На этом все позитивные драйверы заканчиваются. В 2022 году по указу президента все активы Uniper и Fortum перешли под управление государства. Как раз немецкой Uniper принадлежит 83,73% в ПАО «Юнипро», и эта доля теперь находится в оперативном ведении государства. И все бы хорошо, но только нам, как миноритарным акционерам, от этого решения ни холодно, ни жарко.

Тот же Магнит принял максимально выгодное решение выкупить активы у недружественных акционеров с дисконтом. По Юнипро такого решения не принимали, равно как и решения о выкупе доли Uniper другой подходящей для этих задач компании. На ИнтерРАО не намекаю.

И если оценивать сам отчет, то он вполне приемлемый, однако отечественным акционерам стоит быть внимательными при оценке инвестиционной привлекательности Юнипро. Раскрытие акционерной стоимости откладывается на неопределенный период, так как ни выкупа с диктантом, ни выплаты дивидендов пока не предвидится. На росте я раздал свои акции и возвращаться пока не планирую.

Итак, выручка компании за отчетный период выросла на 13,5% до 58,3 млрд рублей. Причина такой динамики кроется в увеличение объема генерации электроэнергии станциями Юнипро на 4,4%, а также в росте цен реализации электроэнергии на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ). Ну и не забываем о продолжающейся программе ДПМ по 3-му энергоблоку Березовской ГРЭС.

А что еще более важно, так это снижение операционных расходов на 26,5% до 40,2 млрд рублей. Помните я в прошлом году акцентировал ваше внимание на обесценении основных средств и нематериальных активов на сумму в 19,8 ярдов? Так вот сейчас пришло время воспользоваться высокой базой по этой статье.

В итоге компания учла обесценение и показала чистую прибыль в размере 16,1 млрд рублей, против убытка в 2,4 млрд годом ранее. Не сказал бы, что рост органический, но на то это и разовая статья расходов, чтобы учитывать ее в оценке будущих периодов.

На этом все позитивные драйверы заканчиваются. В 2022 году по указу президента все активы Uniper и Fortum перешли под управление государства. Как раз немецкой Uniper принадлежит 83,73% в ПАО «Юнипро», и эта доля теперь находится в оперативном ведении государства. И все бы хорошо, но только нам, как миноритарным акционерам, от этого решения ни холодно, ни жарко.

Тот же Магнит принял максимально выгодное решение выкупить активы у недружественных акционеров с дисконтом. По Юнипро такого решения не принимали, равно как и решения о выкупе доли Uniper другой подходящей для этих задач компании. На ИнтерРАО не намекаю.

И если оценивать сам отчет, то он вполне приемлемый, однако отечественным акционерам стоит быть внимательными при оценке инвестиционной привлекательности Юнипро. Раскрытие акционерной стоимости откладывается на неопределенный период, так как ни выкупа с диктантом, ни выплаты дивидендов пока не предвидится. На росте я раздал свои акции и возвращаться пока не планирую.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба