4 сентября 2023 Финам

Инфляция в крупнейших экономиках падала всего несколько месяцев, но дебаты вокруг возможной «второй волны» уже идут. Социальные сети завалены диаграммами, сравнивающими текущую ситуацию с опытом 1970-х годов. Действительно ли мы наблюдаем повтор 70-х? Анализ и сравнение приводится в материале ING Think.

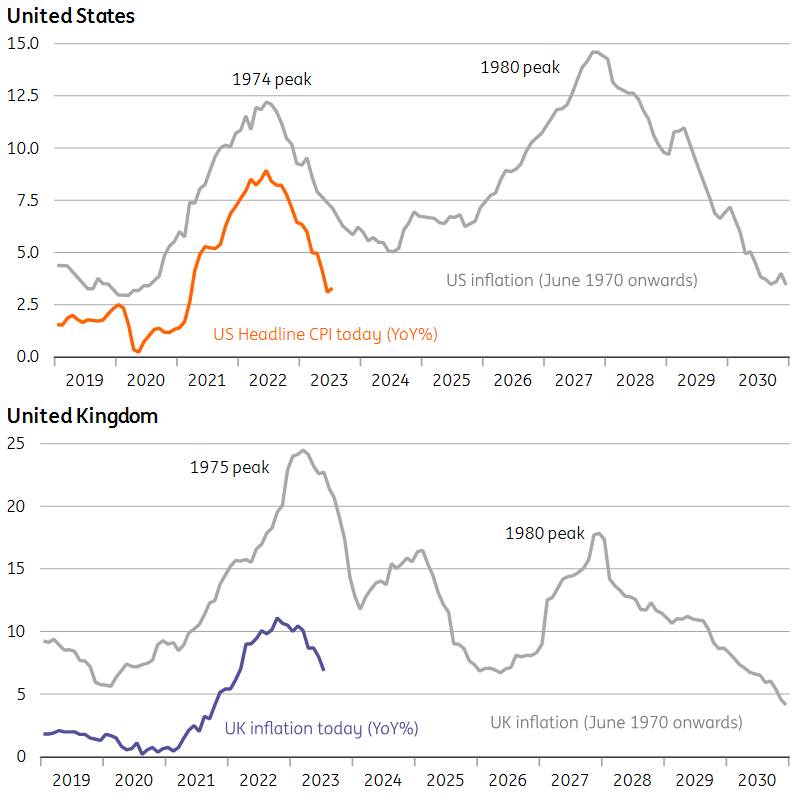

«Перемотав 50 лет назад, мы увидим, что инфляция не только не вернулась к прежним минимумам ни в США, ни в Великобритании после первоначального всплеска 1974 года, но в обеих странах наблюдался по крайней мере еще один дополнительный всплеск в последующие годы. В Германии дела обстоят лучше, но заработная плата действительно отреагировала на второй нефтяной кризис, способствуя новому росту инфляции. Урок заключался в том, что для того, чтобы вторая волна действительно возникла, необходим катализатор и экономическая среда, созревшая для того, чтобы инфляция закрепилась», - указывают авторы материала.

Двойной шок цен на нефть в 1970-х годах сказался на американской экономике. Постоянный торговый и бюджетный дефицит США рос в 1960-е годы, чему способствовала в основном мягкая денежно-кредитная политика тогдашнего председателя Федеральной резервной системы Артура Бернса. Этот избыточный спрос помог положить конец Бреттон-Вудской системе фиксированных валют, и доллар США потерял четверть своей стоимости в период с 1970 по середину 1973 года, когда соглашение рухнуло, что усилило удар от более высоких цен на энергию. И все это пришлось на экономику, которая была гораздо более ориентирована на производство, чем сегодня, и в ней также было много профсоюзов. Рост заработной платы обычно шел в ногу с инфляцией.

Сегодня, как отмечается в материале, экономика выглядит совсем по-другому, однако авторы материала видят ценные выводы, которые можно сделать из сравнения. «Вторая волна не является неизбежной, но мы считаем, что есть веские основания ожидать, что инфляция будет как структурно выше, так и более волатильной в течение следующего десятилетия», - указывают они.

По словам экспертов ING Think, США сейчас менее уязвимы к энергетическим потрясениям, чем в 1970-е годы, но возможны дальнейшие скачки цен на газ, что может спровоцировать новые волны инфляции в еврозоне. Поскольку цены все еще значительно превышают уровень 2021 года, шок, вероятно, будет меньшим. Однако второй шок цен на энергоносители может привести к более выраженной обратной связи между заработной платой в еврозоне и инфляцией.

Нехватка металлов, будь то из-за отсутствия инвестиций или геополитики, представляет собой растущий инфляционный риск, особенно в условиях перехода к «зеленой» экономике. Это, вероятно, само по себе не приведет к инфляционному шоку, подобному 2022 году, но, вероятно, станет источником постоянного ценового давления в будущие годы. Экстремальные погодные условия также могут сделать цены на продовольствие более волатильными.

Объединение в профсоюзы менее широко распространено, чем в 1970-е годы, но есть признаки того, что оно растет на фоне структурной нехватки рабочих. Способность работников защищать реальную заработную плату в случае будущих инфляционных шоков будет расти.

Ужесточение налогово-бюджетной и денежно-кредитной политики должно служить тормозом инфляции в краткосрочной и среднесрочной перспективе. Процентные ставки вряд ли вернутся к минимумам, существовавшим до Covid, в обозримом будущем, а количественное смягчение вряд ли будет использоваться в качестве экономического оружия. Но Covid и украинский конфликт снизили планку для масштабного государственного вмешательства в сфере налогов и расходов в случае будущих кризисов.

Анализ факторов

Энергия должна быть отправной точкой при размышлении о второй волне, полагают эксперты.«Наш базовый сценарий предполагает рост цены нефти в этом году, и риск заключается в том, что мы продолжим наблюдать недостаток инвестиций в добычу полезных ископаемых, в то время как спрос продолжит расти. Это будет указывать на все более напряженный нефтяной баланс в предстоящие годы. Ужесточение законодательства о бурении новых месторождений нефти и газа в США, хотя и маловероятно, может стать ключевым источником риска роста, учитывая, что Америка была основным драйвером роста предложения в течение последнего десятилетия. Однако, если оставить этот фактор в стороне, США в значительной степени энергетически независимы, и это делает их гораздо менее подверженными потрясениям в стиле 1970-х годов», - указывают в ING Think.

Европа более уязвима, хотя ситуация развивается. Хранилища газа в настоящее время хорошо заполнены, и еврозона выглядит лучше подготовленной к зимнему отопительному сезону. Экспорт российского газа в Европу сейчас незначителен, поэтому дальнейшее сокращение поставок вряд ли вернет ситуацию к ценовым максимумам 2022 года.

«Мы также утверждаем, что спрос на природный газ достиг своего пика, и подозреваем, что он будет постепенно снижаться в течение следующего десятилетия… Тем не менее, в краткосрочной и среднесрочной перспективе континент будет больше зависеть от сжиженного природного газа (СПГ). Сочетание забастовок австралийских производителей и более холодной, чем обычно, европейской зимы может вызвать значительную реакцию цен. То же самое произойдет и в случае перебоев в поставках норвежского природного газа», - отмечается в материале.

Металлы, по мнению экспертов, являются еще одной очевидной уязвимостью в мировой экономике, особенно в тех странах, которые связаны с переходом к «зеленой» экономике. Важным риском является дефицит из-за отсутствия производственных мощностей или геополитики.

Что касается цен на продукты, то продовольственная инфляция начала резко снижаться в развитых странах мира, но это еще один потенциальный источник риска в ближайшее десятилетие. Прошлый год показал зависимость цен на продукты питания от затрат на энергоносители, а также сохраняющиеся риски, связанные с конфликтов на Украине и экспортом зерна. Но изменение климата также приводит к все более нестабильному урожаю, и существует риск того, что это приведет к усилению протекционизма, поскольку страны-производители стремятся защитить внутренние поставки. Недавние запреты Индии на экспорт риса и периодические угрозы запрета поставок пальмового масла из Индонезии подчеркивают существующие риски. Это более серьезная угроза для развивающихся рынков, где продукты питания могут превышать 50% инфляционной корзины, добавляют в ING Think.

Огромный дефицит госбюджета в 1970-е годы, возможно, и не вызвал первоначального всплеска инфляции, но, несомненно, усилил его, добавляют эксперты. То же самое произошло с масштабными мерами в начале пандемии Covid и с накоплением «избыточных сбережений». Сейчас растет признание того, что правила должны быть более гибкими. По словам экспертов, после десятилетия жесткой экономии и сверхнизких процентных ставок, особенно в Европе, урок как пандемии, так и конфликта на Украине заключается в том, что налогово-бюджетная политика может быть мощным рычагом. «В случае нового неожиданного шока планка для еще одной крупной бюджетной интервенции может оказаться ниже, чем могла бы быть в 2010-х годах», - указывают авторы.

Профсоюзы были мощной силой в 1970-х годах, что резко контрастирует с положением дел сегодня. Доля работников, являющихся членами профсоюзов, заметно снизилась, и эта тенденция идет рука об руку со спадом промышленного производства на Западе.

Ситуация с Центральными банками выглядит совершенно иначе, чем в 1970-е годы, по двум ключевым причинам. Во-первых, хотя реакция на первоначальную волну Covid была огромной –вероятно, слишком агрессивной – с тех пор политики не уклоняются от нажатия на тормоза. Ни один глава ЦБ не хочет, чтобы его запомнили как современного Артура Бернса, и существует явный стимул ошибаться в сторону сохранения слишком высоких ставок в течение слишком долгого времени.

«Хотя мы ожидаем снижения ставок в 2024 году, маловероятно, что ставки вернутся к сверхнизким уровням, наблюдавшимся до пандемии Covid. Между тем, балансы центральных банков все чаще будут использоваться для целевых мер по финансовой стабильности, а не для предоставления крупных монетарных стимулов. Центральные банки не захотят возвращаться во времена сверхнизких ставок», - полагают эксперты ING Think.

Другое важное отличие заключается в том, что центральные банки теперь независимы, тогда как, за исключением немецкого Бундесбанка, в 1970-е годы это было совсем не так. Эта независимость, а также ужесточение денежно-кредитной политики в 1980-х годах заложили основу для снижения инфляционных ожиданий. С 1980-х годов доверие к центральному банку стало важным активом в борьбе с инфляцией.

«Таким образом, центральные банки будут менее склонны к смягчению денежно-кредитной политики, когда инфляционные ожидания все еще высоки. Изменится ли это? Это маловероятно, и независимость до сих пор пережила эпоху популизма и сохранилась, по крайней мере, среди экономик G10. Высокие процентные ставки, вероятно, станут ключевой темой на выборах в США и Великобритании, в том числе в 2024 году. Но в конечном итоге центральные банки не захотят возвращаться во времена сверхнизких ставок», - заключают авторы.

«Перемотав 50 лет назад, мы увидим, что инфляция не только не вернулась к прежним минимумам ни в США, ни в Великобритании после первоначального всплеска 1974 года, но в обеих странах наблюдался по крайней мере еще один дополнительный всплеск в последующие годы. В Германии дела обстоят лучше, но заработная плата действительно отреагировала на второй нефтяной кризис, способствуя новому росту инфляции. Урок заключался в том, что для того, чтобы вторая волна действительно возникла, необходим катализатор и экономическая среда, созревшая для того, чтобы инфляция закрепилась», - указывают авторы материала.

Двойной шок цен на нефть в 1970-х годах сказался на американской экономике. Постоянный торговый и бюджетный дефицит США рос в 1960-е годы, чему способствовала в основном мягкая денежно-кредитная политика тогдашнего председателя Федеральной резервной системы Артура Бернса. Этот избыточный спрос помог положить конец Бреттон-Вудской системе фиксированных валют, и доллар США потерял четверть своей стоимости в период с 1970 по середину 1973 года, когда соглашение рухнуло, что усилило удар от более высоких цен на энергию. И все это пришлось на экономику, которая была гораздо более ориентирована на производство, чем сегодня, и в ней также было много профсоюзов. Рост заработной платы обычно шел в ногу с инфляцией.

Сегодня, как отмечается в материале, экономика выглядит совсем по-другому, однако авторы материала видят ценные выводы, которые можно сделать из сравнения. «Вторая волна не является неизбежной, но мы считаем, что есть веские основания ожидать, что инфляция будет как структурно выше, так и более волатильной в течение следующего десятилетия», - указывают они.

По словам экспертов ING Think, США сейчас менее уязвимы к энергетическим потрясениям, чем в 1970-е годы, но возможны дальнейшие скачки цен на газ, что может спровоцировать новые волны инфляции в еврозоне. Поскольку цены все еще значительно превышают уровень 2021 года, шок, вероятно, будет меньшим. Однако второй шок цен на энергоносители может привести к более выраженной обратной связи между заработной платой в еврозоне и инфляцией.

Нехватка металлов, будь то из-за отсутствия инвестиций или геополитики, представляет собой растущий инфляционный риск, особенно в условиях перехода к «зеленой» экономике. Это, вероятно, само по себе не приведет к инфляционному шоку, подобному 2022 году, но, вероятно, станет источником постоянного ценового давления в будущие годы. Экстремальные погодные условия также могут сделать цены на продовольствие более волатильными.

Объединение в профсоюзы менее широко распространено, чем в 1970-е годы, но есть признаки того, что оно растет на фоне структурной нехватки рабочих. Способность работников защищать реальную заработную плату в случае будущих инфляционных шоков будет расти.

Ужесточение налогово-бюджетной и денежно-кредитной политики должно служить тормозом инфляции в краткосрочной и среднесрочной перспективе. Процентные ставки вряд ли вернутся к минимумам, существовавшим до Covid, в обозримом будущем, а количественное смягчение вряд ли будет использоваться в качестве экономического оружия. Но Covid и украинский конфликт снизили планку для масштабного государственного вмешательства в сфере налогов и расходов в случае будущих кризисов.

Анализ факторов

Энергия должна быть отправной точкой при размышлении о второй волне, полагают эксперты.«Наш базовый сценарий предполагает рост цены нефти в этом году, и риск заключается в том, что мы продолжим наблюдать недостаток инвестиций в добычу полезных ископаемых, в то время как спрос продолжит расти. Это будет указывать на все более напряженный нефтяной баланс в предстоящие годы. Ужесточение законодательства о бурении новых месторождений нефти и газа в США, хотя и маловероятно, может стать ключевым источником риска роста, учитывая, что Америка была основным драйвером роста предложения в течение последнего десятилетия. Однако, если оставить этот фактор в стороне, США в значительной степени энергетически независимы, и это делает их гораздо менее подверженными потрясениям в стиле 1970-х годов», - указывают в ING Think.

Европа более уязвима, хотя ситуация развивается. Хранилища газа в настоящее время хорошо заполнены, и еврозона выглядит лучше подготовленной к зимнему отопительному сезону. Экспорт российского газа в Европу сейчас незначителен, поэтому дальнейшее сокращение поставок вряд ли вернет ситуацию к ценовым максимумам 2022 года.

«Мы также утверждаем, что спрос на природный газ достиг своего пика, и подозреваем, что он будет постепенно снижаться в течение следующего десятилетия… Тем не менее, в краткосрочной и среднесрочной перспективе континент будет больше зависеть от сжиженного природного газа (СПГ). Сочетание забастовок австралийских производителей и более холодной, чем обычно, европейской зимы может вызвать значительную реакцию цен. То же самое произойдет и в случае перебоев в поставках норвежского природного газа», - отмечается в материале.

Металлы, по мнению экспертов, являются еще одной очевидной уязвимостью в мировой экономике, особенно в тех странах, которые связаны с переходом к «зеленой» экономике. Важным риском является дефицит из-за отсутствия производственных мощностей или геополитики.

Что касается цен на продукты, то продовольственная инфляция начала резко снижаться в развитых странах мира, но это еще один потенциальный источник риска в ближайшее десятилетие. Прошлый год показал зависимость цен на продукты питания от затрат на энергоносители, а также сохраняющиеся риски, связанные с конфликтов на Украине и экспортом зерна. Но изменение климата также приводит к все более нестабильному урожаю, и существует риск того, что это приведет к усилению протекционизма, поскольку страны-производители стремятся защитить внутренние поставки. Недавние запреты Индии на экспорт риса и периодические угрозы запрета поставок пальмового масла из Индонезии подчеркивают существующие риски. Это более серьезная угроза для развивающихся рынков, где продукты питания могут превышать 50% инфляционной корзины, добавляют в ING Think.

Огромный дефицит госбюджета в 1970-е годы, возможно, и не вызвал первоначального всплеска инфляции, но, несомненно, усилил его, добавляют эксперты. То же самое произошло с масштабными мерами в начале пандемии Covid и с накоплением «избыточных сбережений». Сейчас растет признание того, что правила должны быть более гибкими. По словам экспертов, после десятилетия жесткой экономии и сверхнизких процентных ставок, особенно в Европе, урок как пандемии, так и конфликта на Украине заключается в том, что налогово-бюджетная политика может быть мощным рычагом. «В случае нового неожиданного шока планка для еще одной крупной бюджетной интервенции может оказаться ниже, чем могла бы быть в 2010-х годах», - указывают авторы.

Профсоюзы были мощной силой в 1970-х годах, что резко контрастирует с положением дел сегодня. Доля работников, являющихся членами профсоюзов, заметно снизилась, и эта тенденция идет рука об руку со спадом промышленного производства на Западе.

Ситуация с Центральными банками выглядит совершенно иначе, чем в 1970-е годы, по двум ключевым причинам. Во-первых, хотя реакция на первоначальную волну Covid была огромной –вероятно, слишком агрессивной – с тех пор политики не уклоняются от нажатия на тормоза. Ни один глава ЦБ не хочет, чтобы его запомнили как современного Артура Бернса, и существует явный стимул ошибаться в сторону сохранения слишком высоких ставок в течение слишком долгого времени.

«Хотя мы ожидаем снижения ставок в 2024 году, маловероятно, что ставки вернутся к сверхнизким уровням, наблюдавшимся до пандемии Covid. Между тем, балансы центральных банков все чаще будут использоваться для целевых мер по финансовой стабильности, а не для предоставления крупных монетарных стимулов. Центральные банки не захотят возвращаться во времена сверхнизких ставок», - полагают эксперты ING Think.

Другое важное отличие заключается в том, что центральные банки теперь независимы, тогда как, за исключением немецкого Бундесбанка, в 1970-е годы это было совсем не так. Эта независимость, а также ужесточение денежно-кредитной политики в 1980-х годах заложили основу для снижения инфляционных ожиданий. С 1980-х годов доверие к центральному банку стало важным активом в борьбе с инфляцией.

«Таким образом, центральные банки будут менее склонны к смягчению денежно-кредитной политики, когда инфляционные ожидания все еще высоки. Изменится ли это? Это маловероятно, и независимость до сих пор пережила эпоху популизма и сохранилась, по крайней мере, среди экономик G10. Высокие процентные ставки, вероятно, станут ключевой темой на выборах в США и Великобритании, в том числе в 2024 году. Но в конечном итоге центральные банки не захотят возвращаться во времена сверхнизких ставок», - заключают авторы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба