В этой экспертной колонке мы рассматриваем текущее состояние курса российского рубля и его возможную траекторию до конца 2023 года. Мы внимательно изучаем экономические факторы, динамику платежного баланса и рассматриваем возможные сценарии дальнейшего движения рубля.

График доллар/рубль показывает, что в течение 2023 года валюта укрепилась более чем на треть. Хотя мы в первую очередь рассматриваем график доллар/рубль, сделанные нами выводы и высказанные ожидания также актуальны для курса евро и других валют. Рассмотренные данные и цифры помогут нам сделать обоснованные прогнозы на будущее.

Начнем с анализа платежного баланса Российской Федерации, который является ключевым фактором для понимания формирования финансовых потоков. Мы обратимся к данным Банка России — самому свежему и авторитетному источнику.

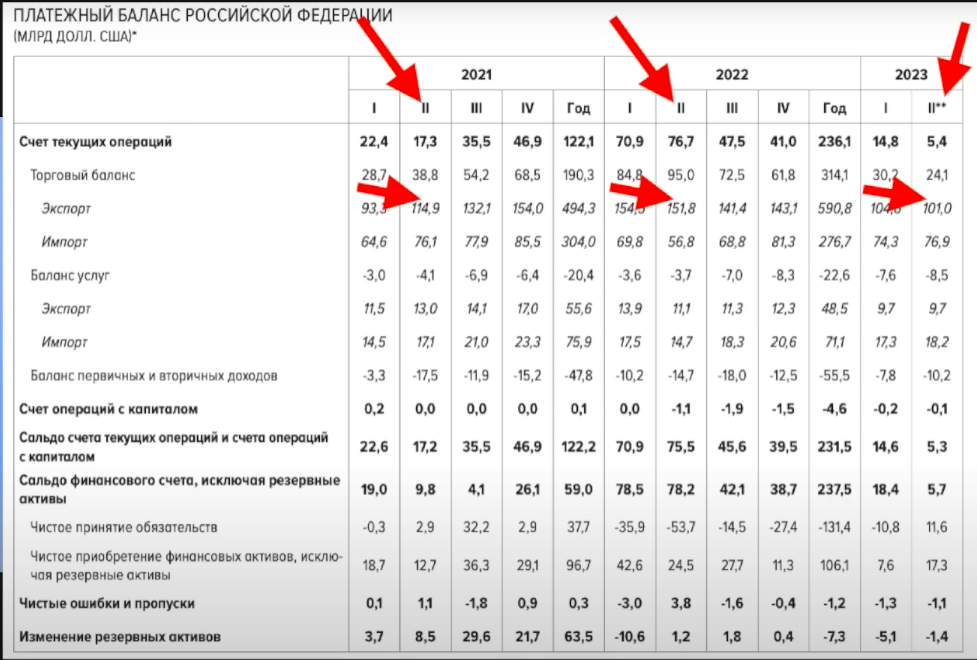

Сравнивая второй квартал 2021 года со вторым кварталом 2023 года, мы наблюдаем существенный сдвиг. В 2021 году положительное сальдо счета текущих операций составило 17,3 млрд долл., то есть в страну поступило больше валюты, чем ушло. Экспорт составил почти 115 млрд долл.

Напротив, во втором квартале 2023 года положительное сальдо счета текущих операций составило 76,7 млрд долларов, а экспорт превысил 151 млрд долларов. Хотя положительное сальдо сохраняется, оно значительно сократилось по сравнению с предыдущими уровнями. Такое снижение платежного баланса означает, что в страну поступает меньше иностранной валюты, а уходит аналогичное или большее количество.

Следовательно, предложение валюты уменьшилось, а спрос остался прежним или даже увеличился, что привело к ослаблению рубля.

Наш анализ показывает, что положительное сальдо счета текущих операций в размере 5,4 млрд долл. во втором квартале 2023 года является удивительно низким. При более детальном рассмотрении факторов, способствующих этому, выясняется, что, несмотря на снижение экспорта, импорт также демонстрирует признаки восстановления. Поэтому маловероятно, что в ближайшие месяцы 2023 года импорт значительно увеличится.

Кроме того, в экспорте наблюдаются интригующие изменения, которые мы рассмотрим далее. Это позволяет предположить, что наиболее существенное снижение платежного баланса, возможно, уже произошло. Банк России также дает объяснения этим цифрам.

Чем вызвано такое изменение платежного баланса? Основными факторами являются падение цен на нефть, проблемы с экспортом из-за санкций, рост импорта и отток капитала. Важно отметить, что эти факторы одновременно являются и факторами ослабления рубля, которые действуют со второй половины 2022 года и в течение всего 2023 года.

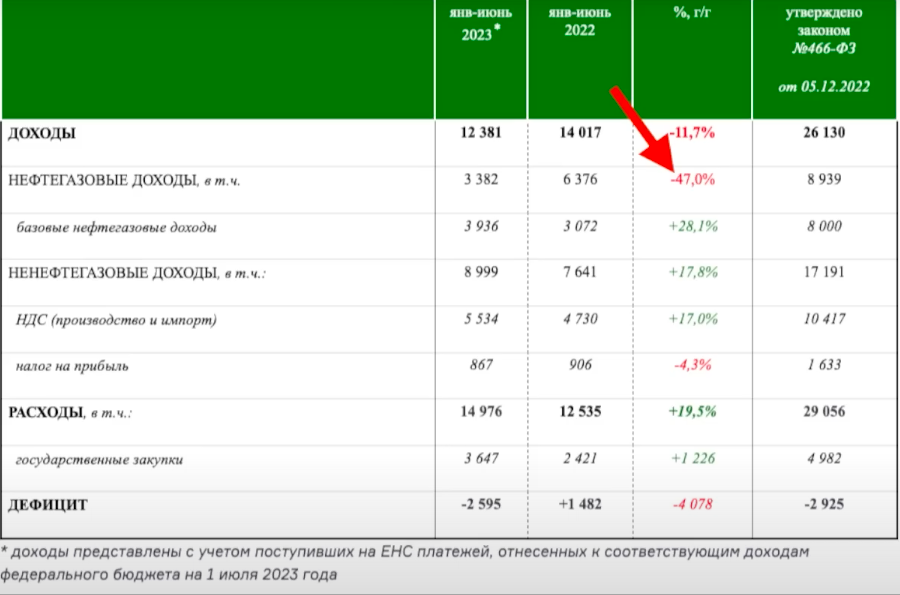

Теперь проанализируем данные Минфина, а именно нефтегазовые доходы. По годам, с января по июнь 2023 и 2022 годов, мы наблюдаем снижение нефтегазовых доходов в 2023 году на 47%. Так, если в январе 2023 года нефтегазовые доходы составляли около 425 млрд. рублей, то в июле 2023 года они выросли до 811,3 млрд. рублей.

Эти цифры свидетельствуют о заметном восстановлении нефтегазовых доходов в июле 2023 года. Кроме того, в последнее время цены на нефть восстановились, вырвавшись из многолетнего пессимистичного тренда. В июле цены на нефть превысили 70 долл. за баррель по марке BRENT.

Интересно, что цены на нефть в январе 2023 года были сопоставимы с ценами в июле 2023 года. Однако Министерство финансов сообщает о значительно более высоких нефтегазовых доходах в июле. Это связано с тем, что Россия продавала свою нефть со скидкой из-за санкций.

Тем не менее, эта скидка уменьшилась, и цены на нефть теперь превышают санкционный потолок. Следовательно, данные Минфина о росте нефтегазовых доходов свидетельствуют об адаптации российского экспорта, что является позитивным фактором для рубля. Эта адаптация, если она сохранится, может способствовать более благоприятному курсу рубля осенью 2023 года.

Таким образом, на рынке действуют два ключевых фактора: адаптация экспорта и цены на нефть. Если, например, цена на нефть BRENT останется выше 80 долл. за баррель, то это даст неожиданный толчок российской экономике и рублю.

Сравним наши выводы с официальными прогнозами Банка России, которые были недавно опубликованы. По мнению Банка России, в 2023 году худшее для платежного баланса может быть уже позади, а в 2024 и 2025 годах при отсутствии новых стрессовых факторов ожидается умеренное восстановление. При этом прогнозы Банка России по ценам на нефть на период с 2023 по 2026 год представляются консервативными: в среднем 55 долл. за баррель.

Примечательно, что средняя цена на нефть марки Urals в июле 2023 года, по данным Минфина, составила около 64,37 долл. за баррель, превысив как санкционный потолок, так и прогнозы Банка России. Это позволяет предположить, что динамика платежного баланса и валютного курса может превзойти прогнозы Банка России, что в перспективе дает более позитивный прогноз.

Учитывая все эти экономические факторы, общая картина для рубля во второй половине 2023 года выглядит более позитивной, чем в начале года. Однако, несмотря на эти благоприятные экономические показатели, текущий курс, составляющий более 95 руб. за доллар, может не сразу отразить эту позитивную тенденцию.

Определенные меры правительства, такие как отмена требований по продаже валютной выручки в феврале, могут нивелировать положительный эффект. В этом случае экспортеры, сохраняющие свою валюту, могут сократить предложение валюты, что потенциально может негативно повлиять на курс рубля. Кроме того, разрешение экспортерам хранить выручку на зарубежных счетах, введенное в июле 2023 года, еще больше замедлило укрепление рубля.

Во втором и третьем кварталах 2023 года наблюдалось рекордное ослабление рубля. Однако это ослабление совпало с улучшением платежного баланса, что позволяет сделать вывод о том, что худшая фаза падения, возможно, уже пройдена.

Важно отметить, что доходы от продажи нефти и газа, а также цены на нефть свидетельствуют о более оптимистичном прогнозе. Вполне вероятным сценарием является откат рубля осенью и зимой 2023 года при условии, что не произойдет новых значительных геополитических или экономических потрясений.

Такой откат может привести курс к уровню 82-90 руб. за доллар, что ознаменует переход к стабилизации курса. Тем не менее, необходимо признать возможность краткосрочной волатильности, скачков курса и даже валютной паники, которые могут на время подтолкнуть курс к повышению.

Если говорить подробнее о валютной панике, то она возникает при резком скачке курса, когда люди устремляются в обменные пункты в попытке получить валюту. Эта фаза паники часто совпадает с разворотом, хотя важно понимать, что валютная паника не обязательно указывает на конечное максимальное значение курса. При возникновении валютной паники очень важно следить за специфическими техническими индикаторами, такими как свечные модели, чтобы определить потенциальные пиковые точки для принятия стратегических решений.

В заключение следует отметить, что при сохранении текущих экономических условий и в отсутствие непредвиденных геополитических или экономических потрясений откат рубля во второй половине 2023 года представляется вполне вероятным. Такой откат может создать возможности для рублевых инвестиций, особенно для тех, кто накопил в валюте средства на рублевые активы, например на недвижимость.

Однако необходимо сохранять бдительность и рассматривать различные сценарии, в том числе и действия правительства, поскольку они могут сыграть ключевую роль в формировании будущей траектории движения рубля.

К блоку выводов я хотел бы представить альтернативный сценарий. Ранее я говорил о стрессовых и шоковых факторах, которые потенциально могут привести к альтернативным исходам.

Давайте вернемся к платежному балансу, о котором мы сегодня говорили. Если посмотреть на июль и август, то теоретически ситуация должна быть вполне благоприятной. Официальные данные Министерства финансов свидетельствуют о том, что в июле были получены сверхдоходы, август, как ожидается, покажет рост. Баланс между экспортом и импортом теоретически должен благоприятствовать экспорту, что приведет к увеличению предложения валюты.

Однако ослабление рубля происходит ускоренными темпами, что, как представляется, противоречит этим ожиданиям. Такое расхождение заставляет говорить о негативных факторах и сценариях.

Может быть, существует некий нераскрытый фактор, влияющий на валютный курс, а возможно, и на его дальнейшую траекторию? Давайте поставим себя на место Банка России. ЦБ заявил о своей решимости бороться с инфляцией, для чего повышать ключевую ставку, так как неконтролируемое ослабление рубля только усугубит инфляцию и создаст дополнительные проблемы для финансовой системы.

Если Минфин и Банк России прозрачны в своих намерениях, то можно предположить, что они не заинтересованы в том, чтобы допустить неконтролируемое ослабление рубля. Однако действия говорят громче слов. Если тенденция ослабления рубля продолжится, и он преодолеет важные психологические пороги, такие как 100 рублей и выше, может начаться сильная валютная паника. В этом случае для стабилизации курса могут потребоваться такие меры, как принуждение экспортеров к продаже своей выручки, ограничение оттока капитала и другие интервенции.

Но что делать, если эти меры не будут приняты? Есть ли вероятность того, что в ход идут скрытые стратегии? Если не все карты лежат на столе, это оставляет место для спекуляций. В случае, если необходимые действия не будут предприняты, это может привести к негативному или шоковому сценарию, подтолкнувшему курс к новым психологическим уровням и нарушившему работу валютного рынка в целом.

Этот менее вероятный и стрессовый сценарий основан на предположениях о нераскрытых факторах или скрытых стратегиях. Хотя он и не является основным сценарием, полностью игнорировать его было бы неосмотрительно.

График доллар/рубль показывает, что в течение 2023 года валюта укрепилась более чем на треть. Хотя мы в первую очередь рассматриваем график доллар/рубль, сделанные нами выводы и высказанные ожидания также актуальны для курса евро и других валют. Рассмотренные данные и цифры помогут нам сделать обоснованные прогнозы на будущее.

Начнем с анализа платежного баланса Российской Федерации, который является ключевым фактором для понимания формирования финансовых потоков. Мы обратимся к данным Банка России — самому свежему и авторитетному источнику.

Сравнивая второй квартал 2021 года со вторым кварталом 2023 года, мы наблюдаем существенный сдвиг. В 2021 году положительное сальдо счета текущих операций составило 17,3 млрд долл., то есть в страну поступило больше валюты, чем ушло. Экспорт составил почти 115 млрд долл.

Напротив, во втором квартале 2023 года положительное сальдо счета текущих операций составило 76,7 млрд долларов, а экспорт превысил 151 млрд долларов. Хотя положительное сальдо сохраняется, оно значительно сократилось по сравнению с предыдущими уровнями. Такое снижение платежного баланса означает, что в страну поступает меньше иностранной валюты, а уходит аналогичное или большее количество.

Следовательно, предложение валюты уменьшилось, а спрос остался прежним или даже увеличился, что привело к ослаблению рубля.

Наш анализ показывает, что положительное сальдо счета текущих операций в размере 5,4 млрд долл. во втором квартале 2023 года является удивительно низким. При более детальном рассмотрении факторов, способствующих этому, выясняется, что, несмотря на снижение экспорта, импорт также демонстрирует признаки восстановления. Поэтому маловероятно, что в ближайшие месяцы 2023 года импорт значительно увеличится.

Кроме того, в экспорте наблюдаются интригующие изменения, которые мы рассмотрим далее. Это позволяет предположить, что наиболее существенное снижение платежного баланса, возможно, уже произошло. Банк России также дает объяснения этим цифрам.

Чем вызвано такое изменение платежного баланса? Основными факторами являются падение цен на нефть, проблемы с экспортом из-за санкций, рост импорта и отток капитала. Важно отметить, что эти факторы одновременно являются и факторами ослабления рубля, которые действуют со второй половины 2022 года и в течение всего 2023 года.

Теперь проанализируем данные Минфина, а именно нефтегазовые доходы. По годам, с января по июнь 2023 и 2022 годов, мы наблюдаем снижение нефтегазовых доходов в 2023 году на 47%. Так, если в январе 2023 года нефтегазовые доходы составляли около 425 млрд. рублей, то в июле 2023 года они выросли до 811,3 млрд. рублей.

Эти цифры свидетельствуют о заметном восстановлении нефтегазовых доходов в июле 2023 года. Кроме того, в последнее время цены на нефть восстановились, вырвавшись из многолетнего пессимистичного тренда. В июле цены на нефть превысили 70 долл. за баррель по марке BRENT.

Интересно, что цены на нефть в январе 2023 года были сопоставимы с ценами в июле 2023 года. Однако Министерство финансов сообщает о значительно более высоких нефтегазовых доходах в июле. Это связано с тем, что Россия продавала свою нефть со скидкой из-за санкций.

Тем не менее, эта скидка уменьшилась, и цены на нефть теперь превышают санкционный потолок. Следовательно, данные Минфина о росте нефтегазовых доходов свидетельствуют об адаптации российского экспорта, что является позитивным фактором для рубля. Эта адаптация, если она сохранится, может способствовать более благоприятному курсу рубля осенью 2023 года.

Таким образом, на рынке действуют два ключевых фактора: адаптация экспорта и цены на нефть. Если, например, цена на нефть BRENT останется выше 80 долл. за баррель, то это даст неожиданный толчок российской экономике и рублю.

Сравним наши выводы с официальными прогнозами Банка России, которые были недавно опубликованы. По мнению Банка России, в 2023 году худшее для платежного баланса может быть уже позади, а в 2024 и 2025 годах при отсутствии новых стрессовых факторов ожидается умеренное восстановление. При этом прогнозы Банка России по ценам на нефть на период с 2023 по 2026 год представляются консервативными: в среднем 55 долл. за баррель.

Примечательно, что средняя цена на нефть марки Urals в июле 2023 года, по данным Минфина, составила около 64,37 долл. за баррель, превысив как санкционный потолок, так и прогнозы Банка России. Это позволяет предположить, что динамика платежного баланса и валютного курса может превзойти прогнозы Банка России, что в перспективе дает более позитивный прогноз.

Учитывая все эти экономические факторы, общая картина для рубля во второй половине 2023 года выглядит более позитивной, чем в начале года. Однако, несмотря на эти благоприятные экономические показатели, текущий курс, составляющий более 95 руб. за доллар, может не сразу отразить эту позитивную тенденцию.

Определенные меры правительства, такие как отмена требований по продаже валютной выручки в феврале, могут нивелировать положительный эффект. В этом случае экспортеры, сохраняющие свою валюту, могут сократить предложение валюты, что потенциально может негативно повлиять на курс рубля. Кроме того, разрешение экспортерам хранить выручку на зарубежных счетах, введенное в июле 2023 года, еще больше замедлило укрепление рубля.

Во втором и третьем кварталах 2023 года наблюдалось рекордное ослабление рубля. Однако это ослабление совпало с улучшением платежного баланса, что позволяет сделать вывод о том, что худшая фаза падения, возможно, уже пройдена.

Важно отметить, что доходы от продажи нефти и газа, а также цены на нефть свидетельствуют о более оптимистичном прогнозе. Вполне вероятным сценарием является откат рубля осенью и зимой 2023 года при условии, что не произойдет новых значительных геополитических или экономических потрясений.

Такой откат может привести курс к уровню 82-90 руб. за доллар, что ознаменует переход к стабилизации курса. Тем не менее, необходимо признать возможность краткосрочной волатильности, скачков курса и даже валютной паники, которые могут на время подтолкнуть курс к повышению.

Если говорить подробнее о валютной панике, то она возникает при резком скачке курса, когда люди устремляются в обменные пункты в попытке получить валюту. Эта фаза паники часто совпадает с разворотом, хотя важно понимать, что валютная паника не обязательно указывает на конечное максимальное значение курса. При возникновении валютной паники очень важно следить за специфическими техническими индикаторами, такими как свечные модели, чтобы определить потенциальные пиковые точки для принятия стратегических решений.

В заключение следует отметить, что при сохранении текущих экономических условий и в отсутствие непредвиденных геополитических или экономических потрясений откат рубля во второй половине 2023 года представляется вполне вероятным. Такой откат может создать возможности для рублевых инвестиций, особенно для тех, кто накопил в валюте средства на рублевые активы, например на недвижимость.

Однако необходимо сохранять бдительность и рассматривать различные сценарии, в том числе и действия правительства, поскольку они могут сыграть ключевую роль в формировании будущей траектории движения рубля.

К блоку выводов я хотел бы представить альтернативный сценарий. Ранее я говорил о стрессовых и шоковых факторах, которые потенциально могут привести к альтернативным исходам.

Давайте вернемся к платежному балансу, о котором мы сегодня говорили. Если посмотреть на июль и август, то теоретически ситуация должна быть вполне благоприятной. Официальные данные Министерства финансов свидетельствуют о том, что в июле были получены сверхдоходы, август, как ожидается, покажет рост. Баланс между экспортом и импортом теоретически должен благоприятствовать экспорту, что приведет к увеличению предложения валюты.

Однако ослабление рубля происходит ускоренными темпами, что, как представляется, противоречит этим ожиданиям. Такое расхождение заставляет говорить о негативных факторах и сценариях.

Может быть, существует некий нераскрытый фактор, влияющий на валютный курс, а возможно, и на его дальнейшую траекторию? Давайте поставим себя на место Банка России. ЦБ заявил о своей решимости бороться с инфляцией, для чего повышать ключевую ставку, так как неконтролируемое ослабление рубля только усугубит инфляцию и создаст дополнительные проблемы для финансовой системы.

Если Минфин и Банк России прозрачны в своих намерениях, то можно предположить, что они не заинтересованы в том, чтобы допустить неконтролируемое ослабление рубля. Однако действия говорят громче слов. Если тенденция ослабления рубля продолжится, и он преодолеет важные психологические пороги, такие как 100 рублей и выше, может начаться сильная валютная паника. В этом случае для стабилизации курса могут потребоваться такие меры, как принуждение экспортеров к продаже своей выручки, ограничение оттока капитала и другие интервенции.

Но что делать, если эти меры не будут приняты? Есть ли вероятность того, что в ход идут скрытые стратегии? Если не все карты лежат на столе, это оставляет место для спекуляций. В случае, если необходимые действия не будут предприняты, это может привести к негативному или шоковому сценарию, подтолкнувшему курс к новым психологическим уровням и нарушившему работу валютного рынка в целом.

Этот менее вероятный и стрессовый сценарий основан на предположениях о нераскрытых факторах или скрытых стратегиях. Хотя он и не является основным сценарием, полностью игнорировать его было бы неосмотрительно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба