Открываем парную идею «Лонг Норильский никель / Шорт АЛРОСА» и ожидаем, что до конца ноября доходность по двум бумагам составит 20%. На наш взгляд, незаслуженный дисконт в оценке Норникеля не учитывает неплохой потенциал промежуточных дивидендов компании, тогда как у АЛРОСА дивиденды уже в цене, а алмазы продолжают дешеветь.

Главное

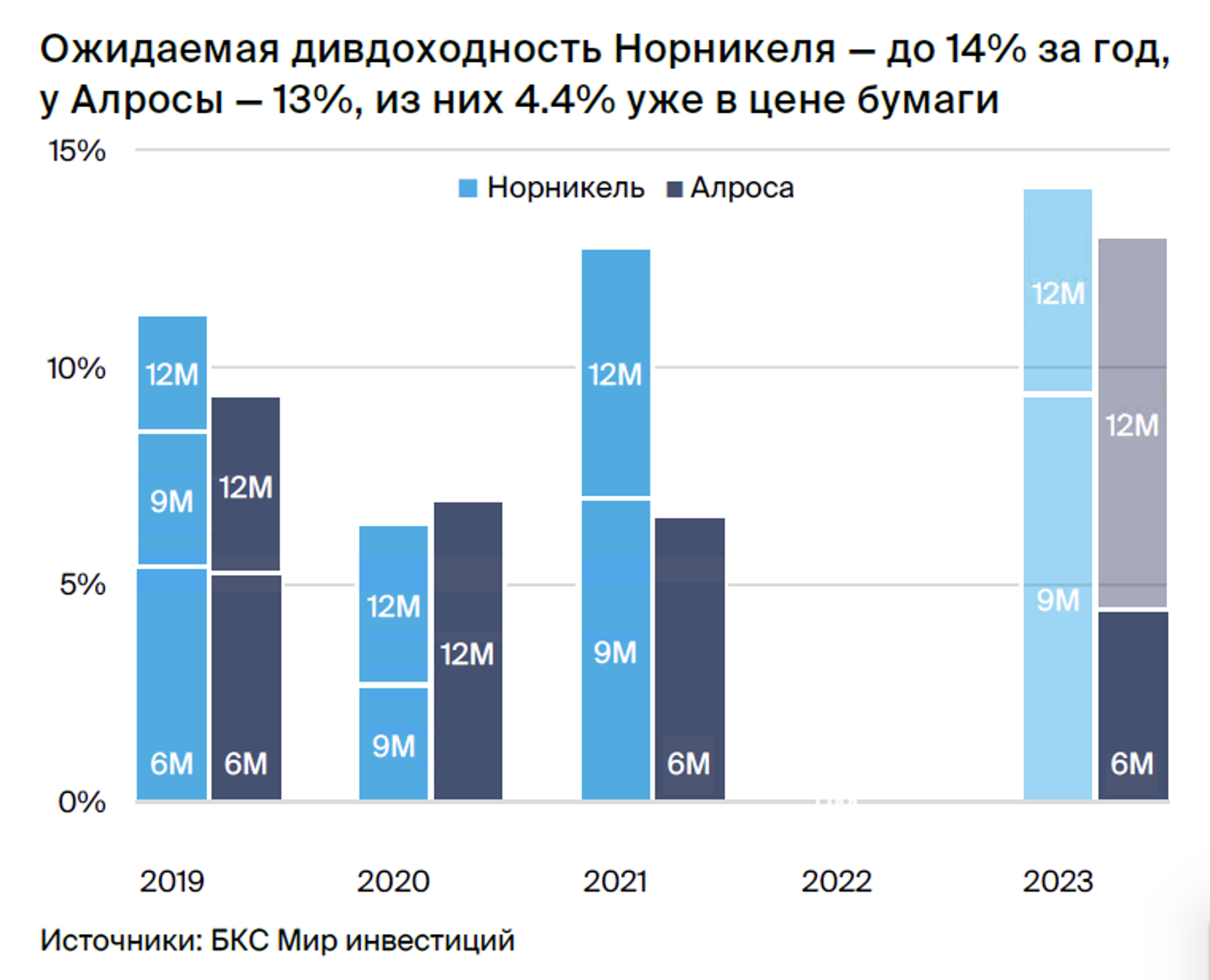

• Объявленные дивиденды АЛРОСА в размере 3,77 руб. на акцию уже в котировках.

• У Норникеля дивиденды, видимо, еще впереди, и это важный катализатор. Ждем промежуточные выплаты в 1600 руб. на акцию в октябре – ноябре, доходность — 9%.

• Падение мировых цены на алмазы и бриллианты — риск для прибыли АЛРОСА.

• Доходность по паре: 20% до конца ноября.

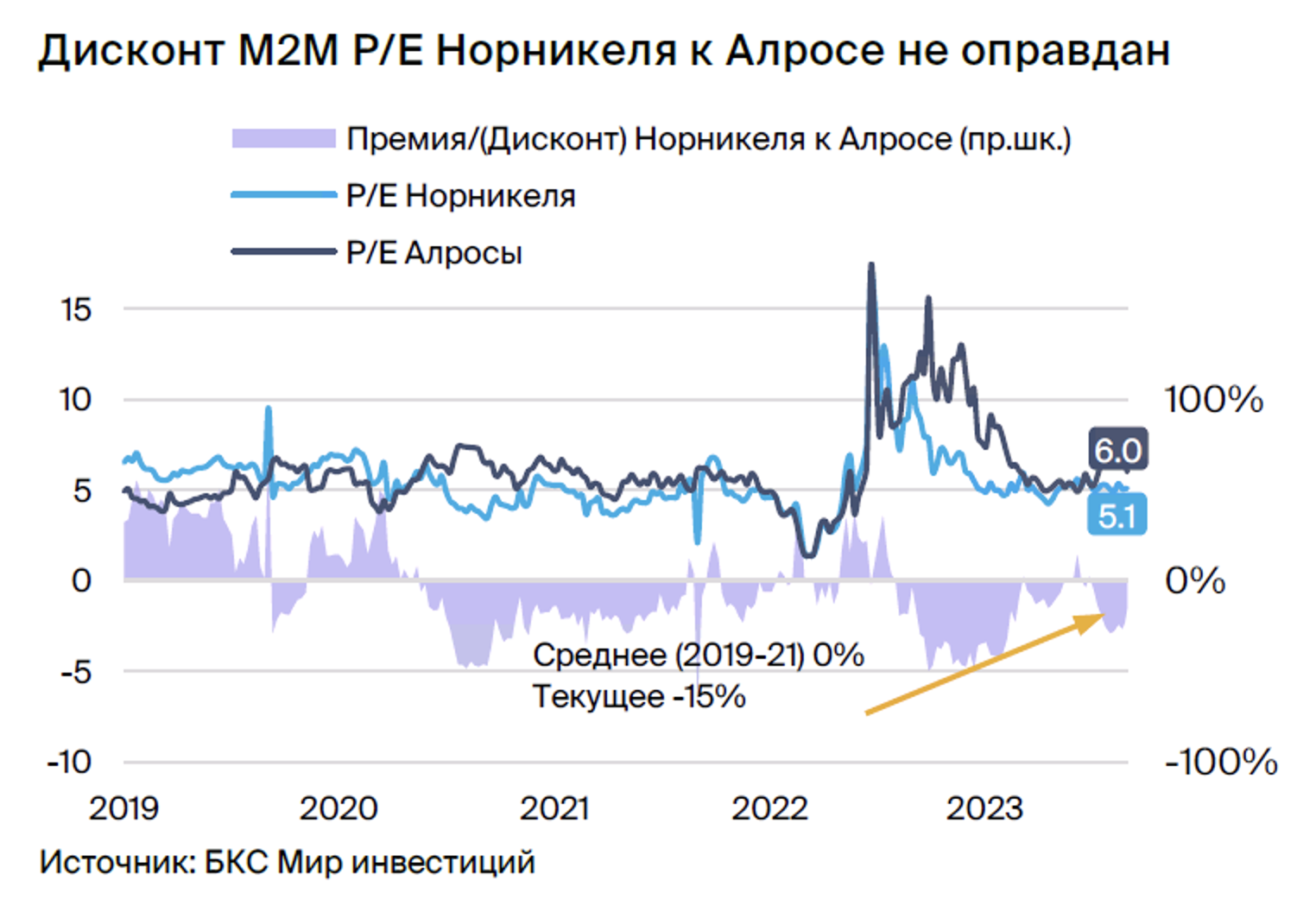

• Оценка: дисконт в бумагах Норникеля к АЛРОСА в 15% должен уйти.

• Катализаторы: дивиденды Норникеля, падение цен на алмазы.

• Риски: повышение цен на алмазы в IV квартале 2023 г., медленный рост китайской экономики.

В деталях

Дивидендная доходность бумаг АЛРОСА ниже, чем у Норникеля. Набсовет АЛРОСА рекомендовал дивиденды за I полугодие 2023 г. в размере 27,8 млрд руб., или 3,77 руб. на акцию, с доходностью 4,4%, что уже отыграно рынком.

Вместе с тем мы ожидаем, что совет директоров Норильского никеля объявит дивиденды за 9 месяцев 2023 г. с коэффициентом 100% от свободного денежного потока, что даст дивдоходность в 9% к цене бумаги на момент открытия идеи.

Мы полагаем, что за весь 2023 г. обе компании могут заплатить 100% денежного потока с общей доходностью за год в 14% для Норникеля и 13% для АЛРОСА.

Норникель: вероятность возврата к дивидендам повышается. В конце апреля компания объясняла отказ от выплаты дивидендов за 2022 г. давлением геополитики и падением свободного денежного потока в 10 раз, до $437 млн. Кроме того, на 2023 г. планировался пик капзатрат, и чистый долг вырос в два раза. По итогам I полугодия 2023 г. чистый долг упал на 8%, свободный денежный поток утроился, а план капзатрат на 2023 г. был сокращен на 21–26%.

Мы ожидаем сохранения высокого свободного денежного потока — новой возможной базы расчета дивидендов — в III квартале 2023 г. и далее. Напомним, до 2022 г. Норникель платил промежуточные дивиденды за 9 месяцев три года подряд.

АЛРОСА: риски падения цен на алмазы сохраняются. В I полугодии 2023 г. АЛРОСА отчиталась лучше конкурентов: выручка снизилась всего на 1% г/г, а EBITDA — на 20% (у De Beers эти показатели обвалились на 21% и 63% соответственно). Однако из-за неполной отчетности мы не знаем, как вели себя цены на алмазы, какими были объемы и структура продаж.

Раньше состав алмазов в продажах серьезно влиял на выручку АЛРОСА: иногда отклонение от индексов цен на алмазы могло превышать 15%. Мы предполагаем, что влияние структуры продаж могло помочь компании в I полугодии 2023 г., но со временем исчезнет, а слабость конечного рынка в США отчетливее проявится в результатах за II полугодие.

Оценка: бумаги Норникеля торгуются с необоснованным дисконтом к АЛРОСА. Исторически обе бумаги торговались в среднем на одном уровне, но сейчас дисконт в оценке Норникеля к АЛРОСА достигает 15%. На наш взгляд, это необоснованно высокая цифра, учитывая важность продукции Норникеля для глобального энергоперехода и проблемы в секторе алмазов — слабые продажи и риски со стороны лабораторных камней.

При этом обе компании — экспортеры с крупной долей на мировом рынке и низкими издержками. Мы ожидаем, что к концу ноября дисконт в оценке сменится небольшой премией и отразит разницу в перспективах роста рынков этих компаний.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Главное

• Объявленные дивиденды АЛРОСА в размере 3,77 руб. на акцию уже в котировках.

• У Норникеля дивиденды, видимо, еще впереди, и это важный катализатор. Ждем промежуточные выплаты в 1600 руб. на акцию в октябре – ноябре, доходность — 9%.

• Падение мировых цены на алмазы и бриллианты — риск для прибыли АЛРОСА.

• Доходность по паре: 20% до конца ноября.

• Оценка: дисконт в бумагах Норникеля к АЛРОСА в 15% должен уйти.

• Катализаторы: дивиденды Норникеля, падение цен на алмазы.

• Риски: повышение цен на алмазы в IV квартале 2023 г., медленный рост китайской экономики.

В деталях

Дивидендная доходность бумаг АЛРОСА ниже, чем у Норникеля. Набсовет АЛРОСА рекомендовал дивиденды за I полугодие 2023 г. в размере 27,8 млрд руб., или 3,77 руб. на акцию, с доходностью 4,4%, что уже отыграно рынком.

Вместе с тем мы ожидаем, что совет директоров Норильского никеля объявит дивиденды за 9 месяцев 2023 г. с коэффициентом 100% от свободного денежного потока, что даст дивдоходность в 9% к цене бумаги на момент открытия идеи.

Мы полагаем, что за весь 2023 г. обе компании могут заплатить 100% денежного потока с общей доходностью за год в 14% для Норникеля и 13% для АЛРОСА.

Норникель: вероятность возврата к дивидендам повышается. В конце апреля компания объясняла отказ от выплаты дивидендов за 2022 г. давлением геополитики и падением свободного денежного потока в 10 раз, до $437 млн. Кроме того, на 2023 г. планировался пик капзатрат, и чистый долг вырос в два раза. По итогам I полугодия 2023 г. чистый долг упал на 8%, свободный денежный поток утроился, а план капзатрат на 2023 г. был сокращен на 21–26%.

Мы ожидаем сохранения высокого свободного денежного потока — новой возможной базы расчета дивидендов — в III квартале 2023 г. и далее. Напомним, до 2022 г. Норникель платил промежуточные дивиденды за 9 месяцев три года подряд.

АЛРОСА: риски падения цен на алмазы сохраняются. В I полугодии 2023 г. АЛРОСА отчиталась лучше конкурентов: выручка снизилась всего на 1% г/г, а EBITDA — на 20% (у De Beers эти показатели обвалились на 21% и 63% соответственно). Однако из-за неполной отчетности мы не знаем, как вели себя цены на алмазы, какими были объемы и структура продаж.

Раньше состав алмазов в продажах серьезно влиял на выручку АЛРОСА: иногда отклонение от индексов цен на алмазы могло превышать 15%. Мы предполагаем, что влияние структуры продаж могло помочь компании в I полугодии 2023 г., но со временем исчезнет, а слабость конечного рынка в США отчетливее проявится в результатах за II полугодие.

Оценка: бумаги Норникеля торгуются с необоснованным дисконтом к АЛРОСА. Исторически обе бумаги торговались в среднем на одном уровне, но сейчас дисконт в оценке Норникеля к АЛРОСА достигает 15%. На наш взгляд, это необоснованно высокая цифра, учитывая важность продукции Норникеля для глобального энергоперехода и проблемы в секторе алмазов — слабые продажи и риски со стороны лабораторных камней.

При этом обе компании — экспортеры с крупной долей на мировом рынке и низкими издержками. Мы ожидаем, что к концу ноября дисконт в оценке сменится небольшой премией и отразит разницу в перспективах роста рынков этих компаний.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба