7 сентября 2023 | Алроса Литвинов Владимир

Компания находилась в тени больше года, полностью скрыв свою отчетность от пытливых умов аналитического сообщества. Однако нам с вами удавалось выудить крупицы информации и сделать вывод о стабильном положении алмазного монополиста. И вот свершилось, на руках у меня отчет по МСФО за первое полугодие 2023 года. Давайте разбираться в деталях этой инвестиционной идеи.

Итак, выручка компании за отчетный период осталась на уровне прошлого года и составила 188,2 млрд рублей. Подробно изучить географию продаж, долю экспорта и прочие метрики не представляется возможным. АЛРОСА (MCX:ALRS) ограничила доступ к этим сведениям. Нам остается довольствоваться суммой в 188 ярдов за полугодие, которая чуть меньше чем за весь 2019 или 2020 года.

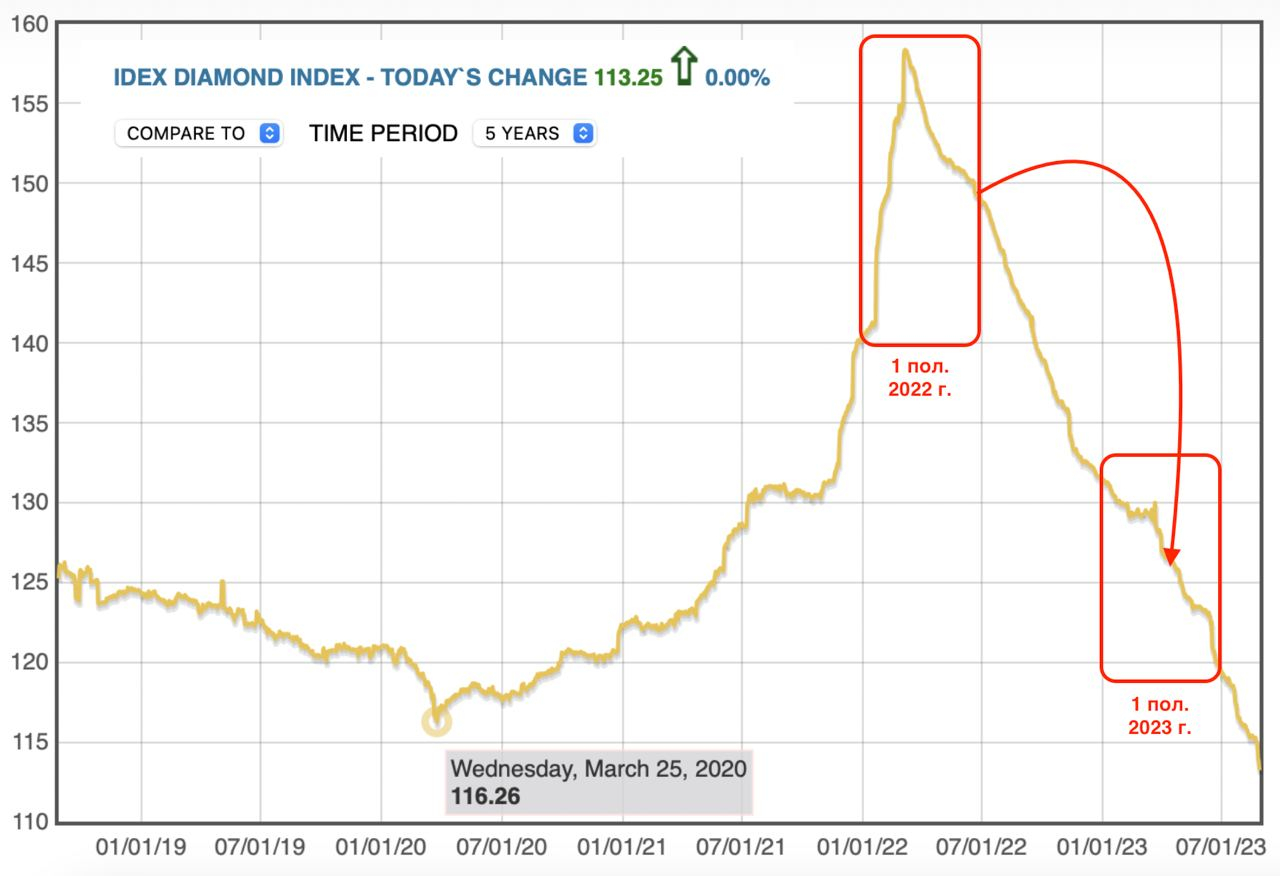

С одной стороны, мы привыкли иметь дело с растущими компаниями, с другой — всю первую половину 2022 года цены на алмазы находились на своих максимальных значениях, что сформировало высокую базу. Поэтому результаты по выручке за первое полугодие 2023 года меня устраивают. Вопрос в том, что дальше? IDEX Diamond Index продолжает отвесное падение, пробив вниз 5-летние минимумы на 116 п.

Динамика цен на алмазы

Единственным сдерживающим падение доходов фактором, является девальвация рубля. Валютная выручка перекрыла негатив в ценах на алмазное сырье, вызванный «вялым потребительским спросом». Именно так De Beers оценила текущую ситуацию. Главный мировой огранщик в лице Индии мгновенно отреагировал на отраслевые проблемы, снизив только в июле импорт алмазов на 43% и экспорт бриллиантов на 39%.

Вернемся к отчету: себестоимость продаж выросла год к году на 17,5% до 100 млрд рублей. И это на фоне оставшейся на месте выручки. Операционные расходы растут умеренно, но что меня смущает больше всего, так это отсутствие буста за счет курсовых разниц. Похоже, АЛРОСА решила придержать валюту на зарубежных счетах, не конвертируя ее в рубли.

В итоге мы получили сокращение чистой прибыли на 34,8% до 55,6 млрд рублей и FCF на 35% до 19,6 ярдов. Такая динамика повлияла на скромные дивиденды в размере 3,77 руб., рекомендованные Советом директоров по результатам первого полугодия 2023 года.

Власти Якутии уже не раз заявляли, что рассчитывают получать дивиденды от АЛРОСы, и их вряд ли устроит такая сумма. Надеюсь, что у компании есть план по распределению рекордной прибыли за 2022 году.

Итак, выручка компании за отчетный период осталась на уровне прошлого года и составила 188,2 млрд рублей. Подробно изучить географию продаж, долю экспорта и прочие метрики не представляется возможным. АЛРОСА (MCX:ALRS) ограничила доступ к этим сведениям. Нам остается довольствоваться суммой в 188 ярдов за полугодие, которая чуть меньше чем за весь 2019 или 2020 года.

С одной стороны, мы привыкли иметь дело с растущими компаниями, с другой — всю первую половину 2022 года цены на алмазы находились на своих максимальных значениях, что сформировало высокую базу. Поэтому результаты по выручке за первое полугодие 2023 года меня устраивают. Вопрос в том, что дальше? IDEX Diamond Index продолжает отвесное падение, пробив вниз 5-летние минимумы на 116 п.

Динамика цен на алмазы

Единственным сдерживающим падение доходов фактором, является девальвация рубля. Валютная выручка перекрыла негатив в ценах на алмазное сырье, вызванный «вялым потребительским спросом». Именно так De Beers оценила текущую ситуацию. Главный мировой огранщик в лице Индии мгновенно отреагировал на отраслевые проблемы, снизив только в июле импорт алмазов на 43% и экспорт бриллиантов на 39%.

Вернемся к отчету: себестоимость продаж выросла год к году на 17,5% до 100 млрд рублей. И это на фоне оставшейся на месте выручки. Операционные расходы растут умеренно, но что меня смущает больше всего, так это отсутствие буста за счет курсовых разниц. Похоже, АЛРОСА решила придержать валюту на зарубежных счетах, не конвертируя ее в рубли.

В итоге мы получили сокращение чистой прибыли на 34,8% до 55,6 млрд рублей и FCF на 35% до 19,6 ярдов. Такая динамика повлияла на скромные дивиденды в размере 3,77 руб., рекомендованные Советом директоров по результатам первого полугодия 2023 года.

Власти Якутии уже не раз заявляли, что рассчитывают получать дивиденды от АЛРОСы, и их вряд ли устроит такая сумма. Надеюсь, что у компании есть план по распределению рекордной прибыли за 2022 году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба