INARCTICA (ранее Русская Аквакультура) — крупнейший российский производитель атлантического лосося и форели. Познакомимся с компанией поближе и узнаем, стоит ли покупать ее акции.

Хороший улов

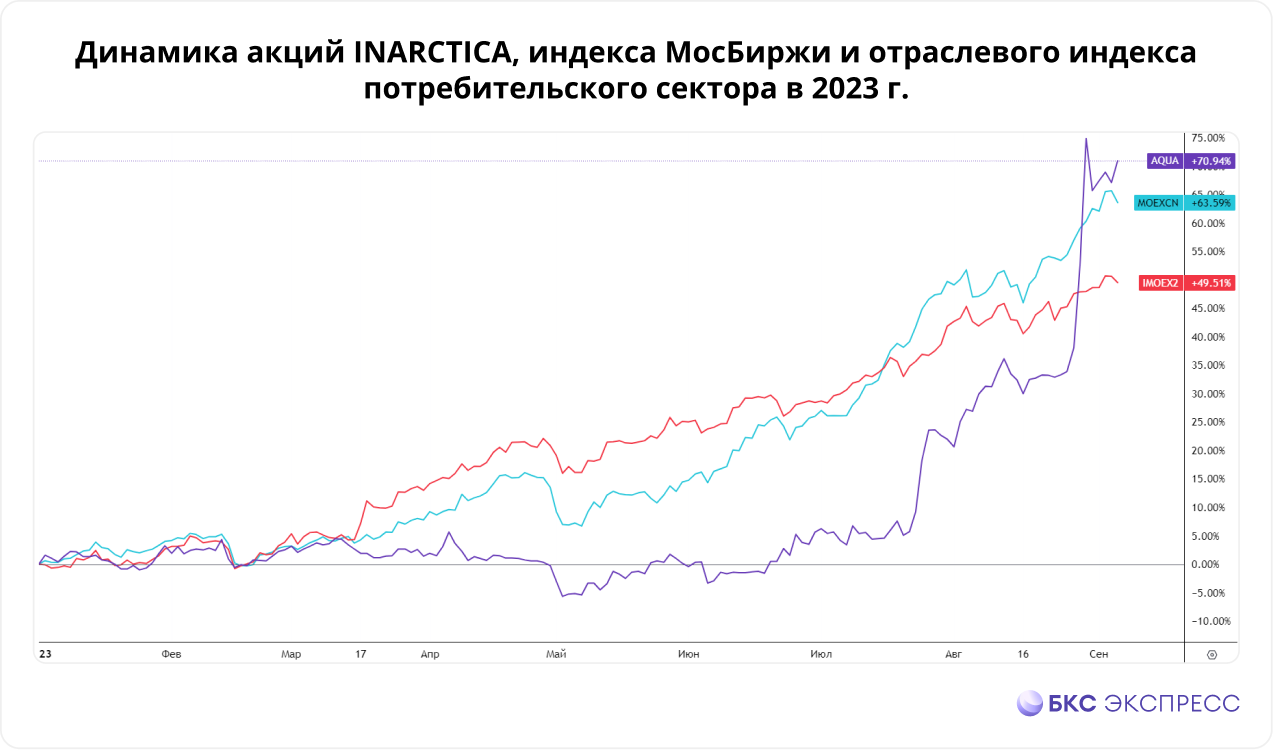

В октябре прошлого года мы уже делали обзор компании, тогда цели роста были выполнены. Однако с ноября и до конца июля 2023 г. котировки плавали в боковике. Акции отставали от рынка и от сектора с начала 2023 г. Но в конце августа был опубликован отчет — и акции перешли из догоняющих в лидеры.

Как компания подсекает прибыль

INARCTICA является компанией потребительского сектора, занимается разведением и производством атлантического лосося и форели. После иностранных санкций над компанией нависли риски, связанные с поставками смолта (малька рыбы): поставщиком биомассы выступала Норвегия — один из лидеров отрасли.

В течение 2022 г. компания создала собственное производство, диверсифицировала риски и вышла на новые рынки. Сегодня компания производит смолт самостоятельно уже в России, разводит, перерабатывает и продает рыбу, а также добывает и перерабатывает водоросли.

Сейчас компания имеет 10 ферм для выращивания рыбы в Баренцевом море, 3 площадки под радужную форель на озере Сегозеро. Средний срок действия договора аренды на участки в Баренцевом море — до 2034 г., при этом производство можно увеличить до 60 тыс. т.

Продажи продукции не имеют стабильной динамики, но стоит отметить, что с 2020 г. они значительно выросли, как и остатки биомассы.

Финансы

Выручка и прибыль не имеют единой динамики, что во многом можно объяснить рисками работы с биоактивами. Валовая маржа после переоценки активов высокая, последние 2 года — на уровне 65%. 2022 г. оказался для компании успешным, а в I полугодии 2023 г. прибыль стала рекордной (для полугодия), а выручка была выше годовых значений 2017–2020 гг.

В прошлом году INARCTICA продала 2 завода в Норвегии. Компания купила Архангельский водорослевый комбинат. Это позволило сократить внешние риски и расширить ассортимент продукции. При этом долговая нагрузка остается низкой, значение NetDebt / EBITDA в I полугодии 2023 г. составило всего 1х.

Количество денежных средств на счетах увеличилось в 6,6 раза по сравнению с концом 2022 г. В основном это рубли и евро. Деньги поступили от операционной деятельности. Надо отметить, что свободный денежный поток (FCF) компании нестабильный. В основном это связано либо со снижением потоков от операционной деятельности, либо с новыми вложениями. В первой половине 2023 г. FCF вырос и был положительным.

Рост FCF позволил принять решение по дивидендам и обратному выкупу акций. За I полугодие на одну акцию будет выплачено 16 руб. (последний день для покупки под дивиденды — 21 сентября), также за III квартал менеджмент не исключает выплат существенно выше, чем в 2022 г.

В конце июня компания завила о запуске программы обратного выкупа акций на сумму не более 1 млрд руб. Это порядка 1% от капитализации, но free-float составляет 14%, а значит, влияние события более значимое.

Сравнение с конкурентами

Несмотря на рост акций до исторического максимума и улучшение финансового состояния, акции INARCTICA с фундаментальной точки зрения остаются недорогими. P/E значительно ниже ближайших конкурентов, а по рентабельности и маржинальности компания не уступает им и даже выглядит лучше.

Выводы: стоит ли брать акции INARCTICA

• Компания вернулась к раскрытию финансовых показателей — это позитивный фактор. Результаты последних 1,5 лет улучшились, несмотря на «переезд» заводов и расширение производства. Компания смогла сохранить долговую нагрузку на комфортном уровне и продолжает повышать инвестиционную привлекательность при помощи дивидендов и обратного выкупа акций.

• Эти изменения во многом уже заложены в цену акций. Следующие драйверы для роста: решение по дивидендам за III квартал и дальнейший рост финансовых показателей.

• Компания способна увеличить производство почти в 2 раза — средства на это есть, а долговая нагрузка останется низкой. В свою очередь, это позитивно для будущих дивидендов.

• INARCTICA является одним из лидеров российского рынка в своем сегменте. Среди рисков можно выделить рост поставок импортной продукции и биологические риски, связанные с выращиванием рыбы.

С технической стороны акции выглядит перегретыми после недавней волны позитивных новостей. На короткой дистанции акции могут подойти для спекуляций, но для долгосрочного инвестирования стоит дождаться снижения цен.

Если в ближайшее время акции перейдут в коррекцию, то ловить их стоит в диапазоне 950–850 руб. О продолжении растущей тенденции сообщит подъем выше 1100 руб. В долгосрочной перспективе, при стабильности в бизнесе, акции могут достичь 1200–1350 руб.

Хороший улов

В октябре прошлого года мы уже делали обзор компании, тогда цели роста были выполнены. Однако с ноября и до конца июля 2023 г. котировки плавали в боковике. Акции отставали от рынка и от сектора с начала 2023 г. Но в конце августа был опубликован отчет — и акции перешли из догоняющих в лидеры.

Как компания подсекает прибыль

INARCTICA является компанией потребительского сектора, занимается разведением и производством атлантического лосося и форели. После иностранных санкций над компанией нависли риски, связанные с поставками смолта (малька рыбы): поставщиком биомассы выступала Норвегия — один из лидеров отрасли.

В течение 2022 г. компания создала собственное производство, диверсифицировала риски и вышла на новые рынки. Сегодня компания производит смолт самостоятельно уже в России, разводит, перерабатывает и продает рыбу, а также добывает и перерабатывает водоросли.

Сейчас компания имеет 10 ферм для выращивания рыбы в Баренцевом море, 3 площадки под радужную форель на озере Сегозеро. Средний срок действия договора аренды на участки в Баренцевом море — до 2034 г., при этом производство можно увеличить до 60 тыс. т.

Продажи продукции не имеют стабильной динамики, но стоит отметить, что с 2020 г. они значительно выросли, как и остатки биомассы.

Финансы

Выручка и прибыль не имеют единой динамики, что во многом можно объяснить рисками работы с биоактивами. Валовая маржа после переоценки активов высокая, последние 2 года — на уровне 65%. 2022 г. оказался для компании успешным, а в I полугодии 2023 г. прибыль стала рекордной (для полугодия), а выручка была выше годовых значений 2017–2020 гг.

В прошлом году INARCTICA продала 2 завода в Норвегии. Компания купила Архангельский водорослевый комбинат. Это позволило сократить внешние риски и расширить ассортимент продукции. При этом долговая нагрузка остается низкой, значение NetDebt / EBITDA в I полугодии 2023 г. составило всего 1х.

Количество денежных средств на счетах увеличилось в 6,6 раза по сравнению с концом 2022 г. В основном это рубли и евро. Деньги поступили от операционной деятельности. Надо отметить, что свободный денежный поток (FCF) компании нестабильный. В основном это связано либо со снижением потоков от операционной деятельности, либо с новыми вложениями. В первой половине 2023 г. FCF вырос и был положительным.

Рост FCF позволил принять решение по дивидендам и обратному выкупу акций. За I полугодие на одну акцию будет выплачено 16 руб. (последний день для покупки под дивиденды — 21 сентября), также за III квартал менеджмент не исключает выплат существенно выше, чем в 2022 г.

В конце июня компания завила о запуске программы обратного выкупа акций на сумму не более 1 млрд руб. Это порядка 1% от капитализации, но free-float составляет 14%, а значит, влияние события более значимое.

Сравнение с конкурентами

Несмотря на рост акций до исторического максимума и улучшение финансового состояния, акции INARCTICA с фундаментальной точки зрения остаются недорогими. P/E значительно ниже ближайших конкурентов, а по рентабельности и маржинальности компания не уступает им и даже выглядит лучше.

Выводы: стоит ли брать акции INARCTICA

• Компания вернулась к раскрытию финансовых показателей — это позитивный фактор. Результаты последних 1,5 лет улучшились, несмотря на «переезд» заводов и расширение производства. Компания смогла сохранить долговую нагрузку на комфортном уровне и продолжает повышать инвестиционную привлекательность при помощи дивидендов и обратного выкупа акций.

• Эти изменения во многом уже заложены в цену акций. Следующие драйверы для роста: решение по дивидендам за III квартал и дальнейший рост финансовых показателей.

• Компания способна увеличить производство почти в 2 раза — средства на это есть, а долговая нагрузка останется низкой. В свою очередь, это позитивно для будущих дивидендов.

• INARCTICA является одним из лидеров российского рынка в своем сегменте. Среди рисков можно выделить рост поставок импортной продукции и биологические риски, связанные с выращиванием рыбы.

С технической стороны акции выглядит перегретыми после недавней волны позитивных новостей. На короткой дистанции акции могут подойти для спекуляций, но для долгосрочного инвестирования стоит дождаться снижения цен.

Если в ближайшее время акции перейдут в коррекцию, то ловить их стоит в диапазоне 950–850 руб. О продолжении растущей тенденции сообщит подъем выше 1100 руб. В долгосрочной перспективе, при стабильности в бизнесе, акции могут достичь 1200–1350 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба