7 сентября 2023 БКС Экспресс | Fix Price

Fix Price опубликовал операционные и финансовые результаты по МСФО за I полугодие 2023 г.

Ключевые показатели II квартала

• Выручка: 69,8 млрд руб. (+0,9% г/г).

• Динамика LFL-продаж составила -7,9% г/г.

• Компания открыла 191 магазин.

Взгляд БКС

Результаты оказались слабыми, как и ожидалось. Выручка в 1П23 выросла на 3% г/г, с замедлением роста с 5% в I квартале до 1% во II квартале. Замедление связано со сложной базой сравнения — скачок спроса во II квартале. Напомним, мы предполагаем улучшение трендов по выручке во II полугодии 2023 г.

О результатах за I полугодие

Выручка выросла на 3,0% г/г и составила 135,7 млрд руб.

• Розничная выручка увеличилась на 2,9% г/г, до 120,1 млрд руб.

• Оптовая выручка выросла на 3,3% г/г, до 15,6 млрд руб.

Динамика LFL-продаж составила -6,6%.

Количество чистых открытий — 376, включая 333 магазина под управлением компании и 43 франчайзинговых магазина, что соответствует прогнозу компании по

чистым открытиям на 2023 г.

Общая торговая площадь магазинов сети увеличилась на 82,8 тыс. кв. м, до 1 308,2 тыс. кв. м.

Количество зарегистрированных участников программы лояльности выросло на 2,2 млн и достигло 24,0 млн человек. Доля покупок с картой лояльности составила 62,9% от общего объема розничных продаж.

Валовая прибыль увеличилась на 3,8% г/г, до 45,1 млрд руб. Валовая маржа выросла на 29 б.п. г/г и составила 33,3%.

Отношение коммерческих, общехозяйственных и административных расходов (SG&A) без учета расходов на LTIP3 и износ и амортизацию (D&A) к выручке составило 15,7% по сравнению с 13,8% годом ранее за счет роста расходов на персонал на фоне эффекта отрицательного операционного рычага и высокой конкуренции на рынке труда

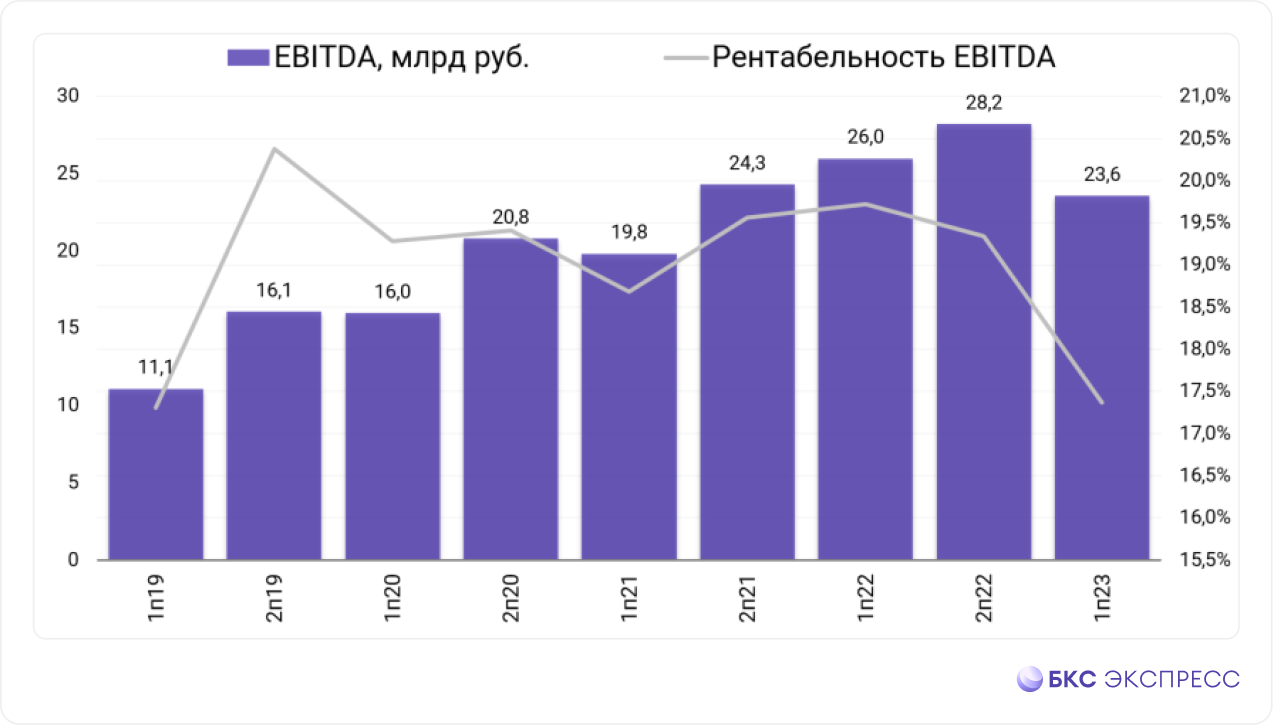

Скорректированная EBITDA по МСФО 16 составила 24,1 млрд руб. Рентабельность по скорр. EBITDA достигла 17,8%. EBITDA по МСФО 16 составила 23,6 млрд руб., а рентабельность по EBITDA — 17,4%, в связи с тем, что рост валовой маржи был нивелирован увеличением SG&A расходов (за вычетом расходов на LTIP и D&A).

Операционная прибыль составила 16,3 млрд руб., а операционная маржа — 12,0% по сравнению с 14,9% в I полугодии 2022 г.

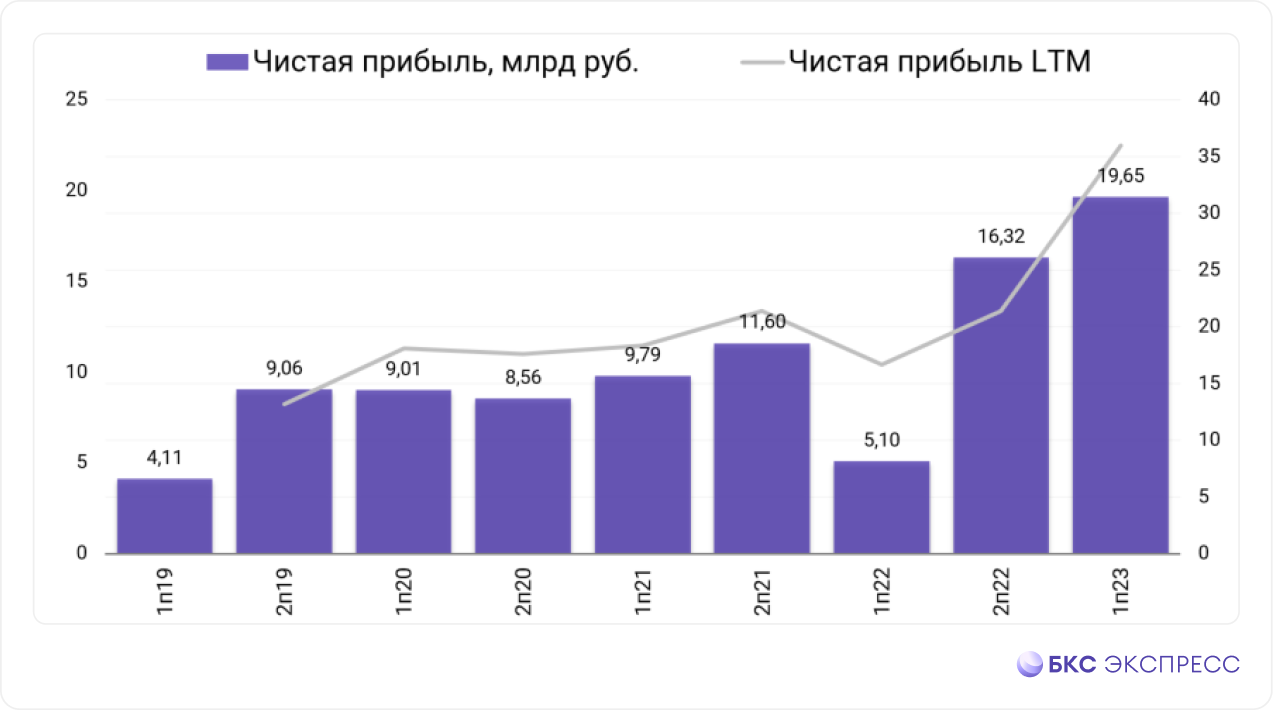

Чистая прибыль за отчетный период увеличилась на 286,0%, до 19,6 млрд руб. Рентабельность по чистой прибыли выросла до 14,5% по сравнению с 3,9% в I полугодии 2022 г.

Капитальные затраты снизились до 2,5% от выручки по сравнению с 2,8% в I полугодии 2022 г., что было связано с завершением этапа активного строительства распределительных центров, которое было начато в 2022 г.

Отношение чистой денежной позиции к EBITDA по МСФО (IAS) 17 составило 0,2x по сравнению с 0,04x на 31 декабря 2022 г.

Чистый торговый оборотный капитал сократился до 12,0 млрд руб. на 30 июня 2023 г. по сравнению с пиковым значением в 18,0 млрд руб. на 30 июня 2022 г., несмотря на органическое расширение сети и замедление темпов роста выручки. Это отражает эффективность управления ассортиментом и гибкость бизнес-модели Fix Price.

Ключевые показатели II квартала

• Выручка: 69,8 млрд руб. (+0,9% г/г).

• Динамика LFL-продаж составила -7,9% г/г.

• Компания открыла 191 магазин.

Взгляд БКС

Результаты оказались слабыми, как и ожидалось. Выручка в 1П23 выросла на 3% г/г, с замедлением роста с 5% в I квартале до 1% во II квартале. Замедление связано со сложной базой сравнения — скачок спроса во II квартале. Напомним, мы предполагаем улучшение трендов по выручке во II полугодии 2023 г.

О результатах за I полугодие

Выручка выросла на 3,0% г/г и составила 135,7 млрд руб.

• Розничная выручка увеличилась на 2,9% г/г, до 120,1 млрд руб.

• Оптовая выручка выросла на 3,3% г/г, до 15,6 млрд руб.

Динамика LFL-продаж составила -6,6%.

Количество чистых открытий — 376, включая 333 магазина под управлением компании и 43 франчайзинговых магазина, что соответствует прогнозу компании по

чистым открытиям на 2023 г.

Общая торговая площадь магазинов сети увеличилась на 82,8 тыс. кв. м, до 1 308,2 тыс. кв. м.

Количество зарегистрированных участников программы лояльности выросло на 2,2 млн и достигло 24,0 млн человек. Доля покупок с картой лояльности составила 62,9% от общего объема розничных продаж.

Валовая прибыль увеличилась на 3,8% г/г, до 45,1 млрд руб. Валовая маржа выросла на 29 б.п. г/г и составила 33,3%.

Отношение коммерческих, общехозяйственных и административных расходов (SG&A) без учета расходов на LTIP3 и износ и амортизацию (D&A) к выручке составило 15,7% по сравнению с 13,8% годом ранее за счет роста расходов на персонал на фоне эффекта отрицательного операционного рычага и высокой конкуренции на рынке труда

Скорректированная EBITDA по МСФО 16 составила 24,1 млрд руб. Рентабельность по скорр. EBITDA достигла 17,8%. EBITDA по МСФО 16 составила 23,6 млрд руб., а рентабельность по EBITDA — 17,4%, в связи с тем, что рост валовой маржи был нивелирован увеличением SG&A расходов (за вычетом расходов на LTIP и D&A).

Операционная прибыль составила 16,3 млрд руб., а операционная маржа — 12,0% по сравнению с 14,9% в I полугодии 2022 г.

Чистая прибыль за отчетный период увеличилась на 286,0%, до 19,6 млрд руб. Рентабельность по чистой прибыли выросла до 14,5% по сравнению с 3,9% в I полугодии 2022 г.

Капитальные затраты снизились до 2,5% от выручки по сравнению с 2,8% в I полугодии 2022 г., что было связано с завершением этапа активного строительства распределительных центров, которое было начато в 2022 г.

Отношение чистой денежной позиции к EBITDA по МСФО (IAS) 17 составило 0,2x по сравнению с 0,04x на 31 декабря 2022 г.

Чистый торговый оборотный капитал сократился до 12,0 млрд руб. на 30 июня 2023 г. по сравнению с пиковым значением в 18,0 млрд руб. на 30 июня 2022 г., несмотря на органическое расширение сети и замедление темпов роста выручки. Это отражает эффективность управления ассортиментом и гибкость бизнес-модели Fix Price.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба