В середине Мая делал разборку отчета за 2022 год

Писал о том, что благодаря усилиям новой команды менеджмента, ДВМП за последние 2 года стал абсолютно другой компанией

Посмотрите только как изменилась структура и размер выручки!

Такой результат был обеспечен расширением парка контейнеров, фитинговых платформ и флота судов

На рост мощностей компании наложился еще и рекордный рост ставок фрахта в 5-6 раз в 2020-2021 годах

Однако к концу 2022 года, цены на фрахт нормализовались и в 2023 году мировые цены фрахта были уже в 6 раз ниже чем в Январе'22

Сочетание эффекта роста мощностей и снижения цен, мы и видим в снижении выручки логистического сегмента в 2 полугодии

При этом, расходы на услуги РЖД из-за повышения тарифа и роста объема перевозок выросли в 1.5 раза

С 1 Января тариф РЖД был повышен еще раз на 10%

Писал о том, что низкие ставки фрахта и рост расходов должны были снизить рентабельность и прибыль логистического сегмента и в 2023 году

Главной интригой отчета за 1 полугодие конечно же является то, поступили ли на счета компании 80 млрд руб выигранные по иску к Магомедову

Ведь возможно, у Магомедов и нет этих денег уже

Разборку отчета традиционно начнем с операционных результатов

Перевалка контейнеров в ВМТП в 1 полугодии выросла на 24% г-к-г до 430 тыс

Порт работает на максимуме своих возможностей, параллельно делая модернизацию для увеличения пропускных мощностей

По прогнозу менеджмента мощности вырастут к 2025 году до 1 млн контейнеров

На фоне роста перевалки контейнеров, перевалка обычных грузов сократилась на 24%

Имея ограниченную площадь земли, менеджмент порта естественно отдает приоритет более прибыльным контейнерам

Флот компании вырос в 1 полугодии на 5 кораблей до 34 штук

В результате, международные перевозки выросли на 31%, а местные на 17%

Парк контейнеров вырос до 150 тыс шт, к концу года планируют купить еще 10 тыс

Благодаря росту контейнерного парка и развитию новых маршрутов, интермодальные перевозки выросли на 25% г-к-г

Интермодальные это когда задействованы сразу все виды транспорта компании: корабли, поезда, машины

На мой взгляд, операционные результаты очень позитивны, давайте посмотри как они отразились на финансах

Напомню, что ДВМП в последние годы отчитывается по полугодиям, так что квартальной динамики мы не узнаем

Динамика 1 полугодия:

Выручка +9%

Операц.расходы +20%

Операц.прибыль -1%

Чистая прибыль х2

Финансовые результаты в отличие от операционных совсем не впечатляют

Выручка растет в 2 раза медленнее чем расходы!

Помните про 10% индексацию тарифов РЖД с 1 января?

Из-за этой индексации и увеличения грузооборота, расходы на услуги РЖД выросли еще на 6.4 млрд руб или 20% г-к-г до 39 млрд руб

Зарплаты выросли на 1.4 млрд руб или 21% до 7.5 млрд руб

В сумме только 2 эти статьи "сьели" 7.8 млрд руб прибыли акционеров

Давайте посмотрим результаты сегментов

Динамика выручки 1 полугодия:

Логистика +6%

Порт +32%

ЖД +29%

Флот +38%

Все сегменты хорошо растут, кроме самого большого сегмента логистики

Рекордная выручка и повторение результата прошлого года по операционной прибыли

Операционная прибыль сегментов

Динамика операционной прибыли 1 полугодия:

Логистика -26%

Порт +35%

ЖД +19%

Флот +45%

По прибыли логистики нанесен двойной удар в виде снижения ставок фрахта и роста транспортных расходов

Но это падение было компенсировано ростом прибыли 3 остальных сегментов

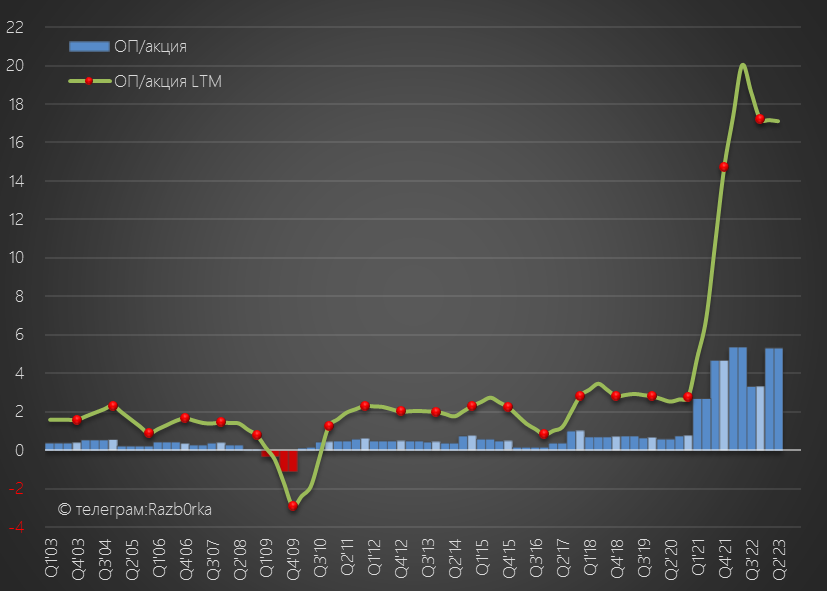

Операционная прибыль 1 полугодия составила 10.6 руб/акция против 10.7 руб/акция в прошлом году

Можно сказать, что усилия менеджмента по диверсификации бизнеса принесли свои плоды и защитили прибыль компании

Но как на фоне стабильной операционной прибыли, чистая прибыль смогла вырасти в 2 раза?

Дело в том, что в прошлом году из-за укрепления рубля компания получила убыток 15.1 млрд руб от курсовых разниц, в этом же году был получена прибыль 7.1 млрд руб

Отмечу, что расходы на обслуживание долга сократились с 2.2 млрд до 1.5 млрд руб

При этом размер самого долга сократился за полугодие всего на 1.3 млрд руб

Напомню, что это долг ДВМП взятый у сыновьего ВМТП

Так что до момента возврата 80 млрд руб Магомедовым, я думаю, что долг и дальше останется на этом уровне

Хотелось бы чтобы эта ситуация решилась быстрее, так как долг привязан к ставке ЦБ и во 2 полугодии его обслуживание сильно подорожает

В результате стабильной операц.прибыли и значительной прибыли от курсовых разниц, чистая прибыль выросла до рекордных 10.6 руб/акция

С прибылью разобрались, переходим к денежным потокам

Операционный денежный поток до оборотного капитала составил 34 млрд руб

В оборотный капитал "ушло" 3.4 млрд руб за счет увеличения долга клиентов перед ДВМП и 3.5 млрд руб сокращения долга ДВМП перед поставщиками

Это частично было компенсировано валютной переоценкой на 3.3 млрд руб

После уплаты налогов осталось 26 млрд руб или 8.9 руб/акция кэша

Все эти 26 млрд руб были потрачены на покупку основных средств на 18.6 млрд руб и на покупку судов на 9 млрд руб

Как Вы понимаете, FCF (Свободный денежный поток) уже после этих инвестиций стал отрицательным

Но к нему нужно еще добавить 0.9 млрд руб платежей за аренду и 1.9 млрд руб платежей по финансовой деятельности

В результате, FCF составил -3.9 млрд руб или -1.3 руб/акция

Еще 1.3 млрд руб было направлено на погашение долга, упомянутое в тексте ранее

Кроме того, компания выдала кому-то займ на 4.4 млрд руб до 2030 года

Что это за третье лицо и с какими целями выдан этот займ не раскрывается

В результате значительных инвестиций, погашения части долга и выдачи этого займа отток денежных средств со счетов составил 12 млрд руб

На конец 1 полугодия на счетах оставалось 18.4 млрд руб

Деньги от Магомедова не поступали...

В разделе События после отчетной даты компания заявляет, что в Августе потратила еще 12 млрд руб на покупку флота, подвижного состава и контейнеров

Так же менеджмент посчитал для нас, что размер Wind fall tax с скидкой 50% не превысит 200 млн руб

Что в итоге?

Компания очень много денег и усилий вкладывает в своё развитие

Операционные показатели растут двухзначными темпами

Финансовые показатели находятся под давлением низких ставок фрахта и роста операционных расходов

Денежные потоки стабильны, но они все уходят на инвестиции

80 млрд руб по иску к Магомедову пока не поступили на счета

С начала года акции ДВМП выросли почти в 3 раза и стоят около 110 руб

Можно ли этот рост и текущую цену назвать пузырем?

По текущим результатам, акции оценены примерно в 5 годовых операц.прибылей

Если бы компания платила стандартные для рынка 50% прибыли, то дивиденды за 2023 год могли бы составить около 9-10 руб

Можно сказать, что компания оценена вполне справедливо с учетом продолжающегося роста

Писал о том, что благодаря усилиям новой команды менеджмента, ДВМП за последние 2 года стал абсолютно другой компанией

Посмотрите только как изменилась структура и размер выручки!

Такой результат был обеспечен расширением парка контейнеров, фитинговых платформ и флота судов

На рост мощностей компании наложился еще и рекордный рост ставок фрахта в 5-6 раз в 2020-2021 годах

Однако к концу 2022 года, цены на фрахт нормализовались и в 2023 году мировые цены фрахта были уже в 6 раз ниже чем в Январе'22

Сочетание эффекта роста мощностей и снижения цен, мы и видим в снижении выручки логистического сегмента в 2 полугодии

При этом, расходы на услуги РЖД из-за повышения тарифа и роста объема перевозок выросли в 1.5 раза

С 1 Января тариф РЖД был повышен еще раз на 10%

Писал о том, что низкие ставки фрахта и рост расходов должны были снизить рентабельность и прибыль логистического сегмента и в 2023 году

Главной интригой отчета за 1 полугодие конечно же является то, поступили ли на счета компании 80 млрд руб выигранные по иску к Магомедову

Ведь возможно, у Магомедов и нет этих денег уже

Разборку отчета традиционно начнем с операционных результатов

Перевалка контейнеров в ВМТП в 1 полугодии выросла на 24% г-к-г до 430 тыс

Порт работает на максимуме своих возможностей, параллельно делая модернизацию для увеличения пропускных мощностей

По прогнозу менеджмента мощности вырастут к 2025 году до 1 млн контейнеров

На фоне роста перевалки контейнеров, перевалка обычных грузов сократилась на 24%

Имея ограниченную площадь земли, менеджмент порта естественно отдает приоритет более прибыльным контейнерам

Флот компании вырос в 1 полугодии на 5 кораблей до 34 штук

В результате, международные перевозки выросли на 31%, а местные на 17%

Парк контейнеров вырос до 150 тыс шт, к концу года планируют купить еще 10 тыс

Благодаря росту контейнерного парка и развитию новых маршрутов, интермодальные перевозки выросли на 25% г-к-г

Интермодальные это когда задействованы сразу все виды транспорта компании: корабли, поезда, машины

На мой взгляд, операционные результаты очень позитивны, давайте посмотри как они отразились на финансах

Напомню, что ДВМП в последние годы отчитывается по полугодиям, так что квартальной динамики мы не узнаем

Динамика 1 полугодия:

Выручка +9%

Операц.расходы +20%

Операц.прибыль -1%

Чистая прибыль х2

Финансовые результаты в отличие от операционных совсем не впечатляют

Выручка растет в 2 раза медленнее чем расходы!

Помните про 10% индексацию тарифов РЖД с 1 января?

Из-за этой индексации и увеличения грузооборота, расходы на услуги РЖД выросли еще на 6.4 млрд руб или 20% г-к-г до 39 млрд руб

Зарплаты выросли на 1.4 млрд руб или 21% до 7.5 млрд руб

В сумме только 2 эти статьи "сьели" 7.8 млрд руб прибыли акционеров

Давайте посмотрим результаты сегментов

Динамика выручки 1 полугодия:

Логистика +6%

Порт +32%

ЖД +29%

Флот +38%

Все сегменты хорошо растут, кроме самого большого сегмента логистики

Рекордная выручка и повторение результата прошлого года по операционной прибыли

Операционная прибыль сегментов

Динамика операционной прибыли 1 полугодия:

Логистика -26%

Порт +35%

ЖД +19%

Флот +45%

По прибыли логистики нанесен двойной удар в виде снижения ставок фрахта и роста транспортных расходов

Но это падение было компенсировано ростом прибыли 3 остальных сегментов

Операционная прибыль 1 полугодия составила 10.6 руб/акция против 10.7 руб/акция в прошлом году

Можно сказать, что усилия менеджмента по диверсификации бизнеса принесли свои плоды и защитили прибыль компании

Но как на фоне стабильной операционной прибыли, чистая прибыль смогла вырасти в 2 раза?

Дело в том, что в прошлом году из-за укрепления рубля компания получила убыток 15.1 млрд руб от курсовых разниц, в этом же году был получена прибыль 7.1 млрд руб

Отмечу, что расходы на обслуживание долга сократились с 2.2 млрд до 1.5 млрд руб

При этом размер самого долга сократился за полугодие всего на 1.3 млрд руб

Напомню, что это долг ДВМП взятый у сыновьего ВМТП

Так что до момента возврата 80 млрд руб Магомедовым, я думаю, что долг и дальше останется на этом уровне

Хотелось бы чтобы эта ситуация решилась быстрее, так как долг привязан к ставке ЦБ и во 2 полугодии его обслуживание сильно подорожает

В результате стабильной операц.прибыли и значительной прибыли от курсовых разниц, чистая прибыль выросла до рекордных 10.6 руб/акция

С прибылью разобрались, переходим к денежным потокам

Операционный денежный поток до оборотного капитала составил 34 млрд руб

В оборотный капитал "ушло" 3.4 млрд руб за счет увеличения долга клиентов перед ДВМП и 3.5 млрд руб сокращения долга ДВМП перед поставщиками

Это частично было компенсировано валютной переоценкой на 3.3 млрд руб

После уплаты налогов осталось 26 млрд руб или 8.9 руб/акция кэша

Все эти 26 млрд руб были потрачены на покупку основных средств на 18.6 млрд руб и на покупку судов на 9 млрд руб

Как Вы понимаете, FCF (Свободный денежный поток) уже после этих инвестиций стал отрицательным

Но к нему нужно еще добавить 0.9 млрд руб платежей за аренду и 1.9 млрд руб платежей по финансовой деятельности

В результате, FCF составил -3.9 млрд руб или -1.3 руб/акция

Еще 1.3 млрд руб было направлено на погашение долга, упомянутое в тексте ранее

Кроме того, компания выдала кому-то займ на 4.4 млрд руб до 2030 года

Что это за третье лицо и с какими целями выдан этот займ не раскрывается

В результате значительных инвестиций, погашения части долга и выдачи этого займа отток денежных средств со счетов составил 12 млрд руб

На конец 1 полугодия на счетах оставалось 18.4 млрд руб

Деньги от Магомедова не поступали...

В разделе События после отчетной даты компания заявляет, что в Августе потратила еще 12 млрд руб на покупку флота, подвижного состава и контейнеров

Так же менеджмент посчитал для нас, что размер Wind fall tax с скидкой 50% не превысит 200 млн руб

Что в итоге?

Компания очень много денег и усилий вкладывает в своё развитие

Операционные показатели растут двухзначными темпами

Финансовые показатели находятся под давлением низких ставок фрахта и роста операционных расходов

Денежные потоки стабильны, но они все уходят на инвестиции

80 млрд руб по иску к Магомедову пока не поступили на счета

С начала года акции ДВМП выросли почти в 3 раза и стоят около 110 руб

Можно ли этот рост и текущую цену назвать пузырем?

По текущим результатам, акции оценены примерно в 5 годовых операц.прибылей

Если бы компания платила стандартные для рынка 50% прибыли, то дивиденды за 2023 год могли бы составить около 9-10 руб

Можно сказать, что компания оценена вполне справедливо с учетом продолжающегося роста

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба