8 сентября 2023 General Invest

Симпозиум руководства ключевых мировых Центробанков, прошедший в конце августа спортивным языком, можно смело назвать non-event. Джером Пауэлл продолжал говорить о необходимости борьбы с инфляцией, но планируется ли дальше поднимать ставку и вообще какими методами инфляция будет побеждена глава ФРС сказать не смог. Неудивительно, что на цитаты ушла следующая его фраза: “мы ориентируемся по звездам, которые закрыты сумрачным небом”. В остальном это был стандартный набор клише и тезисов: “товарная инфляция ушла, но посмотрите-на-рынок-труда-он-то-силен”. И вот, давайте о рынке труда в этом посте и поговорим: аккурат после выступления Пауэлла последний показал наибольшее снижение с 2021 года.

О чем мы вообще? Рынок труда, по мнению ФРС, является главной причиной повышения инфляции. Это связано с сектором услуг, где стабильный рост зарплата ведет к росту цен на услуги. Почему? Зачем? Какой апсайд? Читайте наш предыдущий пост про ключевые макроэкономические события

Итак, сначала, на позапрошлой неделе, вышли данные по количеству открытых вакансий на рынке труда. Важность данной статистики следующая: чем больше на рынке открытых вакансий, тем более повышающее давление на зарплаты, а значит и на инфляцию.

Статистика по количеству открытых вакансий (Job Openings)

Количество открытых вакансий по итогам июля упало на 338 тысяч, продолжив драматическое падение с исторических максимумов, серьезное падение. Это, однако, еще не все (эту фразу дальше можно часто использовать): данные за июнь пересмотрели к существенному понижению (на 700 тысяч), таким образом с начала лета число открытых вакансий сократилось более чем на миллион. Да, число открытых вакансий все-таки остается выше уровней 2019 года, но данное падение наиболее сильное с 2021, да и надо ли говорить, что если экономика продолжит замедляться падение может быть еще сильнее: сегодня открытые вакансии есть, а завтра все плохо и уже нет.

Статистика по Non-farm Payrolls

Но, job openings - это уже немного старая новость: ведь ключевым событием прошлой стал отчет о рабочих местах вне сельхоз. сектора США, или многим известный non-farm payrolls. Данный отчет стал крайне противоречивым.

Начнем с номинального заголовка: рост американского рынка труда продолжает замедляться и в августе экономика создала 187 тысяч рабочих мест, что стало самым низким помесячным показателем с 2021 года, хоть и выше прогнозов (ждали примерно 170 тыс.).

Другими словами, 187 тыс. за август 2023 это на уровне медианного показателя который имел место в пятилетку предшествующую пандемии, когда ФРС преимущественно стимулировал экономику, а не завинчивал гайки

Период 2015-2019, синим пунктиром медиана

Но нас волнует скорее то, что под капотом, а там много интересного. Самое интересное это то, что все показатели по NFP которые бюро статистики и труда США выпускало в этом году пересматривались к понижению: все месяцы подряд. По нашему мнению, это чуть ли не первый такой случай в истории. Зачем это делается? Тут есть две теории:

Первая, как мы любим, с ноткой конспирологии: это выглядит как политический заказ: сначала цифра по рынку труда выходит довольно сильной, позволяя администрации Байдена записать это себе в достижения, а потом тихо пересматривается пару месяцев спустя.

Вторая теория ближе к земле: статистика по рынку труда это лишь на 40% фактически опрошенные/посчитанные люди (их доля упала с 60% до пандемии), а значит остальные 60% это домыслы экономистов: различные коэффициенты и поправки на сезональность. О чем это говорит? О том, что если матемачиская модель BLS (Бюро Статистики Труда США), опираясь на исторические данные предполагает что экономика все же растет, она будет добавлять к результатам по рынку труда новые “искусственные” вакансии. Другое дело, что исторические данные могут быть неприменимы к текущей экономической ситуации.

Так, например поправки на сезональность по NFP в частном секторе составили 159 тысяч человек: без них прирост общего показателя NFP в августе был бы намного меньше.

Статистика по труду в США лишь на 41,6% опирается на фактически опрошенное/посчитанное население

Статистика по Household Employment Survey:

или как иммигранты и работники неполного дня спасают американскую статистику

Со статисткой по non-farm payrolls есть нюанс: NFP учитывает количество занятых рабочих мест, но не количество трудоустроенных лиц. Чтобы охарактеризовать рынок труда более подробно BLS вместе с NFP выпускает и вторую статистику: Household Employment Survey (далее Household Survey, HS): HS не только отражает сколько человек трудоустроены фактически, но и смотрит на такие характеристики как тип занятости (полный/неполный день, временная/постоянная работа), гражданство работника и многое другое.

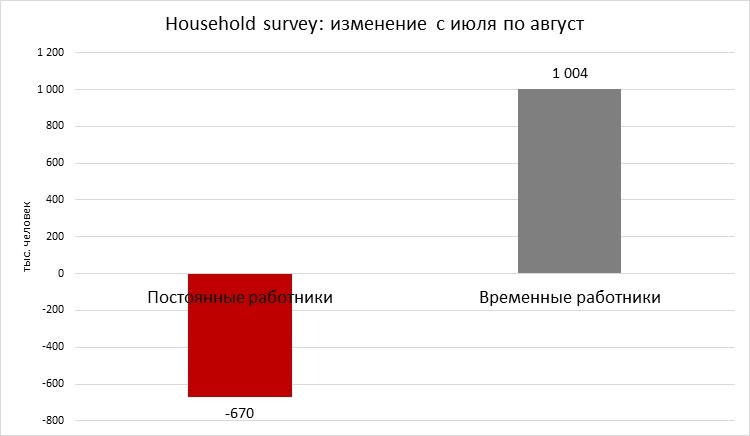

Что же нам говорит Household Employment Survey? Оно на первый взгляд говорит, что все довольно неплохо: 220 тысяч человек стали трудоустроенными в августе. Однако здесь кроется, наверное, самый большой сюрприз: количество лиц с постоянным трудоустройством по факту снижается второй месяц подряд, в то же время количество временных работников растет и растет сильно. тут стоит оговориться что в статистических релиза BLS черт ногу сломит, но: за прошедшие два месяца экономика США потеряла 670 тыс. постоянных рабочих мест и прибавила 1 миллион временных

В августе еще 220 тыс. человек в США стали трудоустроенными. Household Survey изм. месяц к месяцу.

Также за прошедшие 12 месяцев экономика США прибавила один миллион рабочих мест для граждан США и практически два миллиона для иностранцев, другими словами, т.н. “байденомика” (экономическое чудо администрации Байдена) обусловлено не только разнообразными поправками статистики, но и мягкой иммиграционной политикой.

Неудивительно, что количество людей, работающих две или более работы, вновь вернулось на исторические максимумы (практически)

Количество людей, имеющих две работы или более

Для тех, кто захочет проверить цифры: все вышеупомянутые данные раскиданы по разным уголкам отчетов BLS. Во всех этих отчетах прослеживается один и тот же тренд о котором мы говорим выше, но подсчитать как именно у Household Survey получился прирост в 220 тысяч работников в августе задача не из легких ведь снижение количества постоянно трудоустроенных лиц в августе было больше чем прирост временных работников, несмотря на это BLS получил итоговую цифру +220 тыс. работников. Как? Загадка, один из ответов на которую может скрываться в такой “фиче” репортов BLS как net birth/death adjustment (NBD).

Что это?

Это поправка, которую используют экономисты BLS для отчетов Current Employment Statistics (куда входят и NFP и Household Employment Survey), с помощью этой поправки экономисты искусственно добавляют или убирают определённое количество рабочих мест в статистике. Рациональ здесь отразить те рабочие места (или их сокращение), которые могли оказаться неучтенными из-за того что экономика растет или сокращается быстрее чем статистика успевает рабочие места считать. Другими словами, экономисты BLS опираясь на формулу, которая охраняется лучше чем секрет кока-колы (да да, никто толком не знает какая она) добавляют рабочие места если считают что экономика растет и убирают если считают, что экономика падает. Сейчас, как обычно, BLS пятый месяц подряд искусственно добавляет рабочие места к статистике: в этом месяце данная поправка ответственна за 103 тысячи рабочих мест.

Net birth/death adjustment: 2017-2023

Можно внимательнее посмотреть на график и сказать: ну и что? На графике явно одинаковые циклы, каждый год 5-6 месяцев рабочие места добавляют, а потом пару месяцев изымают. Что особенного именно сейчас? А в том, что NBD впринципе штука довольно бестолковая, посмотрим, например на 2008 год (график ниже) картина похожая: несколько месяцев к экономике искусственно добавляются рабочие места, вплоть до самого конца 2008 когда уже полным ходом шел коллапс финансовой системы. Зато дальше все как в том старом меме: “Миша все &$*% давай по новой”: очнувшись после нового года, в начале 2009 экономисты разом изымают из статистики почти 400 тыс. рабочих мест (т.е. искусственно, через NBD). Хотя потом и дальше продолжат искусственно приплюсовывать рабочие места к экономике, несмотря на то, что США тогда находилась в тяжелой рецессии.

Net birth/death adjustment: 2008-2009

В чем вывод? В том, что отчетность по рынку труда (NFP и Household survey) из за искусственных поправок это очень запаздывающий индикатор: то есть экономисты смотрят в зеркало заднего вида (заезженная фраза в индустрии J ) и исходя из того, что они там увидели, делают выводы о настоящем и будущим, даже если по факту картина другая.

О, и да, уровень безработицы начал снова расти: невысокий по истерическим меркам, однако на хаях относительно прошедших полутора лет.

КАКОЙ ИЗ ЭТОГО ВСЕГО ВЫВОД?

Показатели по рынку труда, на которые смотрит ФРС, впервые официально дали течь. Если до прошлой недели участники рынка ожидали около 25% вероятности повышения ставки в сентябре и более 40% в ноябре. То сейчас вероятности драматически упали 7% и 31% для сентября и ноября соответственно. В отсутствии каких-то доп. сюрпризов мы бы предположили, что нас ждет не более одного поднятия ставки (ведь инфляция еще может немного ускориться вместе с нефтью), но на этом все.

Напомним, что самые чувствительные к падению ставок активы это облигации и золото, о золоте мы более подробно поговорим чуть позже.

БОНУС

Вышла очередная ревизия ВВП США за 2кв. 23 года: ВВП за соответствующий квартал был пересмотрен к понижению с 2,4% до 2,1%. Медианные темпы роста ВВП сейчас в итоге такие же как в пятилетку, предшествующую пандемии, с одним отличием: тогда ФРС стимулировала, а сейчас продолжает закручивать гайки. С учетом более шаткого рынка труда вопрос, который возникает это продолжит ли ФРС эти гайки пытаться закрутить, а если продолжит, то сорвет ли резьбу.

На графике ниже ВВП (белым) и валовый внутренний доход населения (GDI, желтым). В теории эти два показатели должны быть одинаковыми, однако обратите внимание на расхождение сейчас: ВВП растет, а вот внутренние доходы падают. Эта история схлопнется, вопрос лишь в какую сторону, думаю в сторону замедления ВВП (по крайней мере если правительство США перестанет бить рекорды по бюджетным тратам).

О чем мы вообще? Рынок труда, по мнению ФРС, является главной причиной повышения инфляции. Это связано с сектором услуг, где стабильный рост зарплата ведет к росту цен на услуги. Почему? Зачем? Какой апсайд? Читайте наш предыдущий пост про ключевые макроэкономические события

Итак, сначала, на позапрошлой неделе, вышли данные по количеству открытых вакансий на рынке труда. Важность данной статистики следующая: чем больше на рынке открытых вакансий, тем более повышающее давление на зарплаты, а значит и на инфляцию.

Статистика по количеству открытых вакансий (Job Openings)

Количество открытых вакансий по итогам июля упало на 338 тысяч, продолжив драматическое падение с исторических максимумов, серьезное падение. Это, однако, еще не все (эту фразу дальше можно часто использовать): данные за июнь пересмотрели к существенному понижению (на 700 тысяч), таким образом с начала лета число открытых вакансий сократилось более чем на миллион. Да, число открытых вакансий все-таки остается выше уровней 2019 года, но данное падение наиболее сильное с 2021, да и надо ли говорить, что если экономика продолжит замедляться падение может быть еще сильнее: сегодня открытые вакансии есть, а завтра все плохо и уже нет.

Статистика по Non-farm Payrolls

Но, job openings - это уже немного старая новость: ведь ключевым событием прошлой стал отчет о рабочих местах вне сельхоз. сектора США, или многим известный non-farm payrolls. Данный отчет стал крайне противоречивым.

Начнем с номинального заголовка: рост американского рынка труда продолжает замедляться и в августе экономика создала 187 тысяч рабочих мест, что стало самым низким помесячным показателем с 2021 года, хоть и выше прогнозов (ждали примерно 170 тыс.).

Другими словами, 187 тыс. за август 2023 это на уровне медианного показателя который имел место в пятилетку предшествующую пандемии, когда ФРС преимущественно стимулировал экономику, а не завинчивал гайки

Период 2015-2019, синим пунктиром медиана

Но нас волнует скорее то, что под капотом, а там много интересного. Самое интересное это то, что все показатели по NFP которые бюро статистики и труда США выпускало в этом году пересматривались к понижению: все месяцы подряд. По нашему мнению, это чуть ли не первый такой случай в истории. Зачем это делается? Тут есть две теории:

Первая, как мы любим, с ноткой конспирологии: это выглядит как политический заказ: сначала цифра по рынку труда выходит довольно сильной, позволяя администрации Байдена записать это себе в достижения, а потом тихо пересматривается пару месяцев спустя.

Вторая теория ближе к земле: статистика по рынку труда это лишь на 40% фактически опрошенные/посчитанные люди (их доля упала с 60% до пандемии), а значит остальные 60% это домыслы экономистов: различные коэффициенты и поправки на сезональность. О чем это говорит? О том, что если матемачиская модель BLS (Бюро Статистики Труда США), опираясь на исторические данные предполагает что экономика все же растет, она будет добавлять к результатам по рынку труда новые “искусственные” вакансии. Другое дело, что исторические данные могут быть неприменимы к текущей экономической ситуации.

Так, например поправки на сезональность по NFP в частном секторе составили 159 тысяч человек: без них прирост общего показателя NFP в августе был бы намного меньше.

Статистика по труду в США лишь на 41,6% опирается на фактически опрошенное/посчитанное население

Статистика по Household Employment Survey:

или как иммигранты и работники неполного дня спасают американскую статистику

Со статисткой по non-farm payrolls есть нюанс: NFP учитывает количество занятых рабочих мест, но не количество трудоустроенных лиц. Чтобы охарактеризовать рынок труда более подробно BLS вместе с NFP выпускает и вторую статистику: Household Employment Survey (далее Household Survey, HS): HS не только отражает сколько человек трудоустроены фактически, но и смотрит на такие характеристики как тип занятости (полный/неполный день, временная/постоянная работа), гражданство работника и многое другое.

Что же нам говорит Household Employment Survey? Оно на первый взгляд говорит, что все довольно неплохо: 220 тысяч человек стали трудоустроенными в августе. Однако здесь кроется, наверное, самый большой сюрприз: количество лиц с постоянным трудоустройством по факту снижается второй месяц подряд, в то же время количество временных работников растет и растет сильно. тут стоит оговориться что в статистических релиза BLS черт ногу сломит, но: за прошедшие два месяца экономика США потеряла 670 тыс. постоянных рабочих мест и прибавила 1 миллион временных

В августе еще 220 тыс. человек в США стали трудоустроенными. Household Survey изм. месяц к месяцу.

Также за прошедшие 12 месяцев экономика США прибавила один миллион рабочих мест для граждан США и практически два миллиона для иностранцев, другими словами, т.н. “байденомика” (экономическое чудо администрации Байдена) обусловлено не только разнообразными поправками статистики, но и мягкой иммиграционной политикой.

Неудивительно, что количество людей, работающих две или более работы, вновь вернулось на исторические максимумы (практически)

Количество людей, имеющих две работы или более

Для тех, кто захочет проверить цифры: все вышеупомянутые данные раскиданы по разным уголкам отчетов BLS. Во всех этих отчетах прослеживается один и тот же тренд о котором мы говорим выше, но подсчитать как именно у Household Survey получился прирост в 220 тысяч работников в августе задача не из легких ведь снижение количества постоянно трудоустроенных лиц в августе было больше чем прирост временных работников, несмотря на это BLS получил итоговую цифру +220 тыс. работников. Как? Загадка, один из ответов на которую может скрываться в такой “фиче” репортов BLS как net birth/death adjustment (NBD).

Что это?

Это поправка, которую используют экономисты BLS для отчетов Current Employment Statistics (куда входят и NFP и Household Employment Survey), с помощью этой поправки экономисты искусственно добавляют или убирают определённое количество рабочих мест в статистике. Рациональ здесь отразить те рабочие места (или их сокращение), которые могли оказаться неучтенными из-за того что экономика растет или сокращается быстрее чем статистика успевает рабочие места считать. Другими словами, экономисты BLS опираясь на формулу, которая охраняется лучше чем секрет кока-колы (да да, никто толком не знает какая она) добавляют рабочие места если считают что экономика растет и убирают если считают, что экономика падает. Сейчас, как обычно, BLS пятый месяц подряд искусственно добавляет рабочие места к статистике: в этом месяце данная поправка ответственна за 103 тысячи рабочих мест.

Net birth/death adjustment: 2017-2023

Можно внимательнее посмотреть на график и сказать: ну и что? На графике явно одинаковые циклы, каждый год 5-6 месяцев рабочие места добавляют, а потом пару месяцев изымают. Что особенного именно сейчас? А в том, что NBD впринципе штука довольно бестолковая, посмотрим, например на 2008 год (график ниже) картина похожая: несколько месяцев к экономике искусственно добавляются рабочие места, вплоть до самого конца 2008 когда уже полным ходом шел коллапс финансовой системы. Зато дальше все как в том старом меме: “Миша все &$*% давай по новой”: очнувшись после нового года, в начале 2009 экономисты разом изымают из статистики почти 400 тыс. рабочих мест (т.е. искусственно, через NBD). Хотя потом и дальше продолжат искусственно приплюсовывать рабочие места к экономике, несмотря на то, что США тогда находилась в тяжелой рецессии.

Net birth/death adjustment: 2008-2009

В чем вывод? В том, что отчетность по рынку труда (NFP и Household survey) из за искусственных поправок это очень запаздывающий индикатор: то есть экономисты смотрят в зеркало заднего вида (заезженная фраза в индустрии J ) и исходя из того, что они там увидели, делают выводы о настоящем и будущим, даже если по факту картина другая.

О, и да, уровень безработицы начал снова расти: невысокий по истерическим меркам, однако на хаях относительно прошедших полутора лет.

КАКОЙ ИЗ ЭТОГО ВСЕГО ВЫВОД?

Показатели по рынку труда, на которые смотрит ФРС, впервые официально дали течь. Если до прошлой недели участники рынка ожидали около 25% вероятности повышения ставки в сентябре и более 40% в ноябре. То сейчас вероятности драматически упали 7% и 31% для сентября и ноября соответственно. В отсутствии каких-то доп. сюрпризов мы бы предположили, что нас ждет не более одного поднятия ставки (ведь инфляция еще может немного ускориться вместе с нефтью), но на этом все.

Напомним, что самые чувствительные к падению ставок активы это облигации и золото, о золоте мы более подробно поговорим чуть позже.

БОНУС

Вышла очередная ревизия ВВП США за 2кв. 23 года: ВВП за соответствующий квартал был пересмотрен к понижению с 2,4% до 2,1%. Медианные темпы роста ВВП сейчас в итоге такие же как в пятилетку, предшествующую пандемии, с одним отличием: тогда ФРС стимулировала, а сейчас продолжает закручивать гайки. С учетом более шаткого рынка труда вопрос, который возникает это продолжит ли ФРС эти гайки пытаться закрутить, а если продолжит, то сорвет ли резьбу.

На графике ниже ВВП (белым) и валовый внутренний доход населения (GDI, желтым). В теории эти два показатели должны быть одинаковыми, однако обратите внимание на расхождение сейчас: ВВП растет, а вот внутренние доходы падают. Эта история схлопнется, вопрос лишь в какую сторону, думаю в сторону замедления ВВП (по крайней мере если правительство США перестанет бить рекорды по бюджетным тратам).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба