13 сентября 2023 БКС Экспресс | Татнефть

Открываем идею «Лонг Татнефть-ап» на основе технического анализа — ожидаем возобновления роста котировок после краткосрочной коррекции на фоне достижения первой области поддержки восходящего тренда, удорожания нефти и высокой дивидендной доходности.

Главное

• Цена отскочила от поддержки тренда, перекупленности не видно.

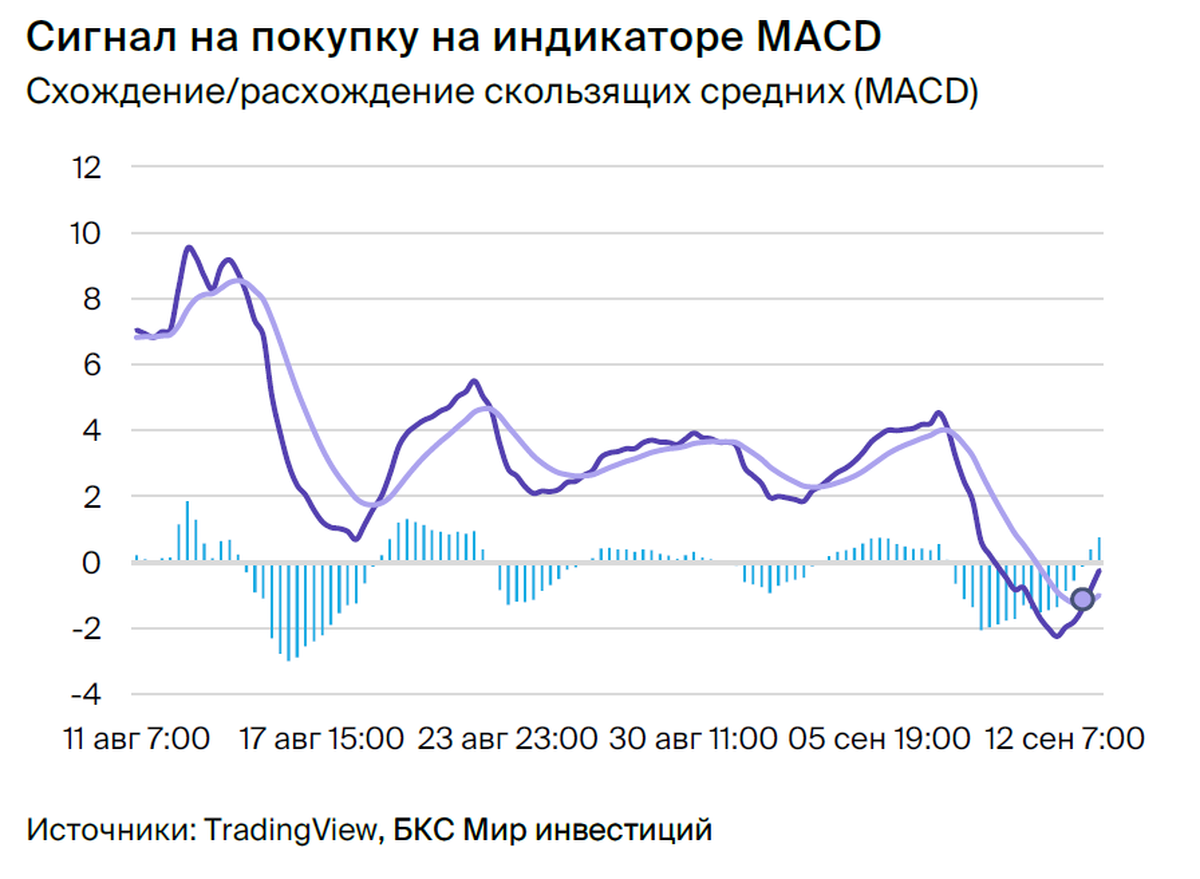

• MACD и TSI дали сигнал на покупку на 4-часовом таймфрейме.

• С начала сентября цена на нефть выросла на 7% и пробила отметку $90 за баррель.

• Сильные результаты за I полугодие 2023 г. увеличили ожидания по размеру дивидендов.

• Оценка: мультипликатор P/E 2023е составляет 6,3х, EV/EBITDA 2023e — 3.8x.

• Доходность: 5% за 4 недели.

• Катализаторы: рост цен на нефть, повышение дивидендной доходности.

• Риски: закрепление цены ниже поддержки тренда, снижение цен на нефть.

В деталях

Идея на основе теханализа — покупать префы Татнефти. Мы рекомендуем открывать длинные позиции в привилегированных акциях Татнефти до достижения целевой отметки в 625 руб. Технический анализ указывает на перспективу возобновления роста после краткосрочной коррекции на фоне роста цен на нефть.

Индикаторы говорят о завершении коррекции. На прошлой неделе привилегированные акции Татнефти скорректировались на 3,3%. Однако затем котировки отскочили от уровня поддержки около 580 руб. и возобновили рост. Индикаторы MACD (схождение/расхождение скользящих средних) и TSI (индекс денежного потока) на 4-часовом графике образовали сигнал на покупку, что подтверждает тезис о завершении коррекции.

Сильные финансовые результаты за I полугодие 2023 г. Татнефть — самая прозрачная компания в российском нефтегазовом секторе. Финансовые результаты Татнефти за I полугодие оказались лучше ожиданий: выручка превысила консенсус на 1% и составила $7,5 млрд. Чистая прибыль составила $1,8 млрд — выше консенсуса на 2%.

Оценка: есть перспективы роста. Привилегированные акции Татнефти торгуются с мультипликатором P/E 2023е 6,3х, 2024e 7,9х, EV/EBITDA 2023e — 3,8x, 2024e — 3,6х.

Главное

• Цена отскочила от поддержки тренда, перекупленности не видно.

• MACD и TSI дали сигнал на покупку на 4-часовом таймфрейме.

• С начала сентября цена на нефть выросла на 7% и пробила отметку $90 за баррель.

• Сильные результаты за I полугодие 2023 г. увеличили ожидания по размеру дивидендов.

• Оценка: мультипликатор P/E 2023е составляет 6,3х, EV/EBITDA 2023e — 3.8x.

• Доходность: 5% за 4 недели.

• Катализаторы: рост цен на нефть, повышение дивидендной доходности.

• Риски: закрепление цены ниже поддержки тренда, снижение цен на нефть.

В деталях

Идея на основе теханализа — покупать префы Татнефти. Мы рекомендуем открывать длинные позиции в привилегированных акциях Татнефти до достижения целевой отметки в 625 руб. Технический анализ указывает на перспективу возобновления роста после краткосрочной коррекции на фоне роста цен на нефть.

Индикаторы говорят о завершении коррекции. На прошлой неделе привилегированные акции Татнефти скорректировались на 3,3%. Однако затем котировки отскочили от уровня поддержки около 580 руб. и возобновили рост. Индикаторы MACD (схождение/расхождение скользящих средних) и TSI (индекс денежного потока) на 4-часовом графике образовали сигнал на покупку, что подтверждает тезис о завершении коррекции.

Сильные финансовые результаты за I полугодие 2023 г. Татнефть — самая прозрачная компания в российском нефтегазовом секторе. Финансовые результаты Татнефти за I полугодие оказались лучше ожиданий: выручка превысила консенсус на 1% и составила $7,5 млрд. Чистая прибыль составила $1,8 млрд — выше консенсуса на 2%.

Оценка: есть перспективы роста. Привилегированные акции Татнефти торгуются с мультипликатором P/E 2023е 6,3х, 2024e 7,9х, EV/EBITDA 2023e — 3,8x, 2024e — 3,6х.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба