20 сентября 2023 InveStory

Оптимисты засыпают, “всепропальщики” просыпаются. Действительно, ну кому нужна эта ваша нефтянка при нефти больше $93 и долларе 96? Подумаешь, цена нефти в рублях снова бьет рекорды… Вот будет нефть по $150, а лучше $200, тогда поговорим! Не видите что ли, ЦБ ставку повысил!? Все, на российском рынке ловить больше не-че-го!

Ладно, отбросим иронию в сторону. Пока ребята из клуба “та вы доху по ОФЗ и депозитам видели? кому эта ваша фонда нужна” потихоньку сливают свои акции, мы хотим быть чуточку более дальновидными.

Каждый день, пока нефть и бакс держатся на текущих уровнях, российские нефтяники (а за счет слабого рубля — и большинство экспортеров в принципе) сейчас зарабатывают достаточно, чтобы и платить налоги в бюджет, и гасить долг, и платить дивиденды/делать байбэки. Да, не все будет сразу, но пока одни инвесторы смотрят тупо на ожидаемую дивдоходность, мы советуем смотреть на TSR, или Total Shareholders Return — показатель суммарного дохода акционеров (прирост капитала плюс дивиденды).

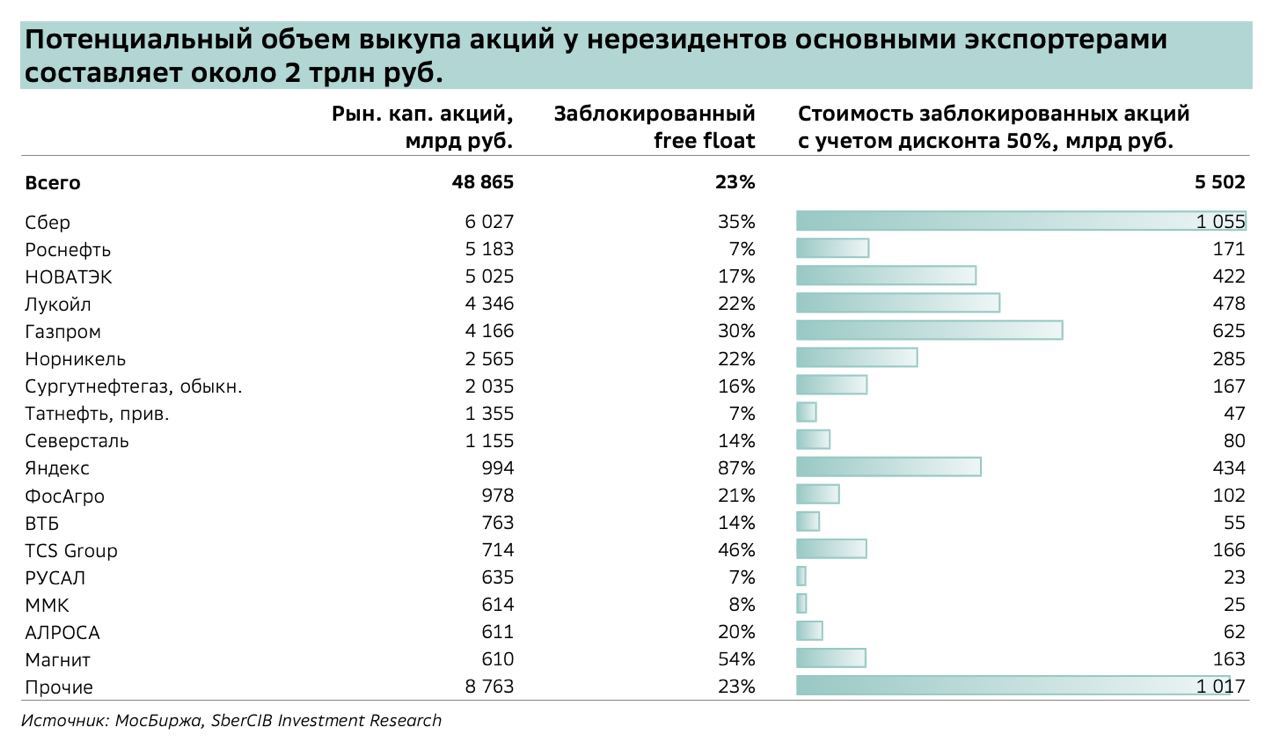

Возьмем тот же Лукойл $LKOH, который планирует сделать выкуп акций у нерезидентов в обозримой перспективе. Так как акции будет выкупаться с 50% дисконтом, это будет крайне выгодный байбэк для акционеров, особенно если компания потом погасит выкупленные акции. Трудно сказать, при каких параметрах будет исполнен потенциальный выкуп, но можно точно сказать что дивы + выкуп у нерезов может дать потенциально куда больше доходности акционерам, чем текущая доха депозитов и облигаций.

Догадайтесь у кого наибольший потенциал для обратного выкупа у нерезидентов из всех российских компаний? Ответ на картинке

Ладно, отбросим иронию в сторону. Пока ребята из клуба “та вы доху по ОФЗ и депозитам видели? кому эта ваша фонда нужна” потихоньку сливают свои акции, мы хотим быть чуточку более дальновидными.

Каждый день, пока нефть и бакс держатся на текущих уровнях, российские нефтяники (а за счет слабого рубля — и большинство экспортеров в принципе) сейчас зарабатывают достаточно, чтобы и платить налоги в бюджет, и гасить долг, и платить дивиденды/делать байбэки. Да, не все будет сразу, но пока одни инвесторы смотрят тупо на ожидаемую дивдоходность, мы советуем смотреть на TSR, или Total Shareholders Return — показатель суммарного дохода акционеров (прирост капитала плюс дивиденды).

Возьмем тот же Лукойл $LKOH, который планирует сделать выкуп акций у нерезидентов в обозримой перспективе. Так как акции будет выкупаться с 50% дисконтом, это будет крайне выгодный байбэк для акционеров, особенно если компания потом погасит выкупленные акции. Трудно сказать, при каких параметрах будет исполнен потенциальный выкуп, но можно точно сказать что дивы + выкуп у нерезов может дать потенциально куда больше доходности акционерам, чем текущая доха депозитов и облигаций.

Догадайтесь у кого наибольший потенциал для обратного выкупа у нерезидентов из всех российских компаний? Ответ на картинке

https://investory-online.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба