21 сентября 2023 БКС Экспресс

Новый выпуск Каршеринг Руссия торгуется с премией к собственной кривой и аналогам. Считаем справедливой доходность выпуска 001Р-03 на уровне YTM 14% при текущий YTM 14,7%. Потенциальный доход — 10% за полгода, привлекательно.

Главное

• Низкие бизнес-риски лидера рынка.

- Высокая доля рынка (50% в Москве) и маржинальность (30%).

- Низкие операционные риски (автопарк 20 тыс. авто).

• Средний финансовый риск.

- Устойчивый тренд на снижение долговой нагрузки менее 3,0х.

- Благоприятная структура долга и положительная ликвидность.

• Контролирующий акционер бывший топ-менеджер Интезы и МДМ В. Трани.

• Справедливый спред выпуска 001Р-03 — 230 б.п., «Покупать».

В деталях

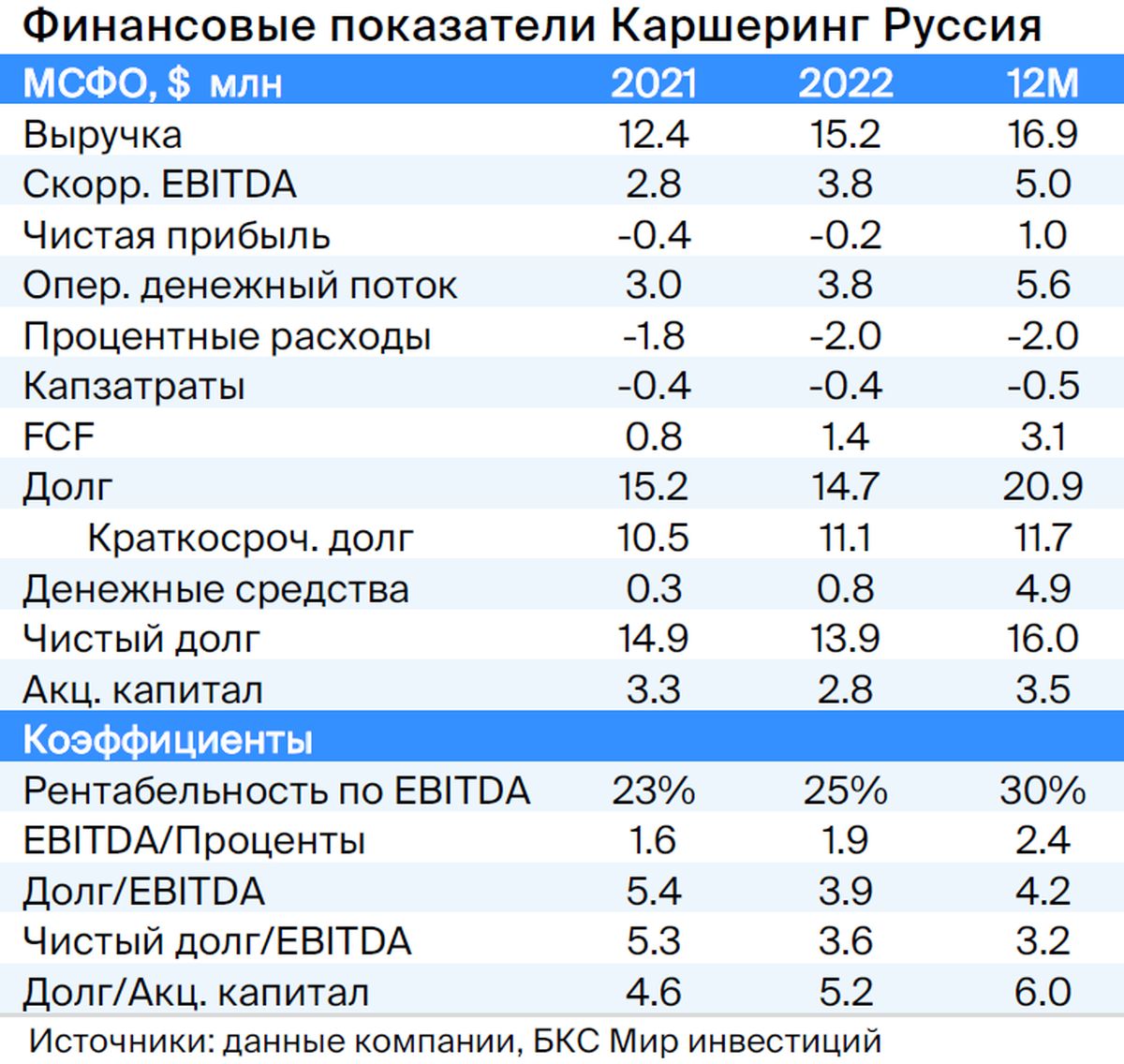

Лидер рынка. Каршеринг Руссия под брендом Делимобиль — лидер рынка краткосрочной аренды автомобилей с долей 50% в Москве, присутствует и в других 10 городах. Рентабельность по EBITDA высокая — 30%. Компания продолжает наращивать клиентскую базу (530 тыс. клиентов) и автопарк (22 тыс. авто). Большой и ликвидный автопарк легковых авто обуславливает низкие операционные риски. Также позитивное влияние бизнес оказывает растущий рынок.

Ожидаем снижения долговой нагрузки до среднего уровня к концу 2023 г. Долговая нагрузка повышенная: показатель Чистый долг/EBITDA на конец I полугодия 2023 г. — 3,2х, прогноз на 2023 г. — не выше 3.0x. Ликвидность положительная: денежных средств на конец I полугодия 2023 г. достаточно для погашения долга до 2025 г. без учета займов от связанных сторон.

Достаточность капитала позволяет продавать автомобили с баланса при необходимости погашения долга, соотношение капитала к активам составляет 16%. Структура долга благоприятная: валюта долга и выручки совпадает, по займам ставка в основном фиксированная.

Акционер. Каршеринг Руссия — основной операционный актив и балансодержатель имущества материнской Delimobil Holding S. A., бенефициарами которой являются основатель и председатель совета директоров Винченцо Трани (87%) и ВТБ (13%).

В. Трани ранее занимал руководящие должности в банках Интеза, МДМ и Росэнергобанке. В 2008 г. он, развивая инновационные проекты в стратегических секторах экономики, основал одну из крупнейших микрофинансовых компаний — Mikro Kapital Group, участники которой ежегодно финансируют Каршеринг Руссия (около RUB 8млрд за последние три года).

По итогам 2021 г. участник Mikro Fund имел под управлением 863 млн евро, а Delimobil Holding S. A. вышла в прибыль с момента основания. В 2021 г. ВТБ Капитал приобрел долю через допэмиссию (порядка 5 млрд руб.), что могло частично сказаться в акционерном займе и допэмиссии. Не исключается долг на уровне контролирующего акционера, но он ограничен капиталом.

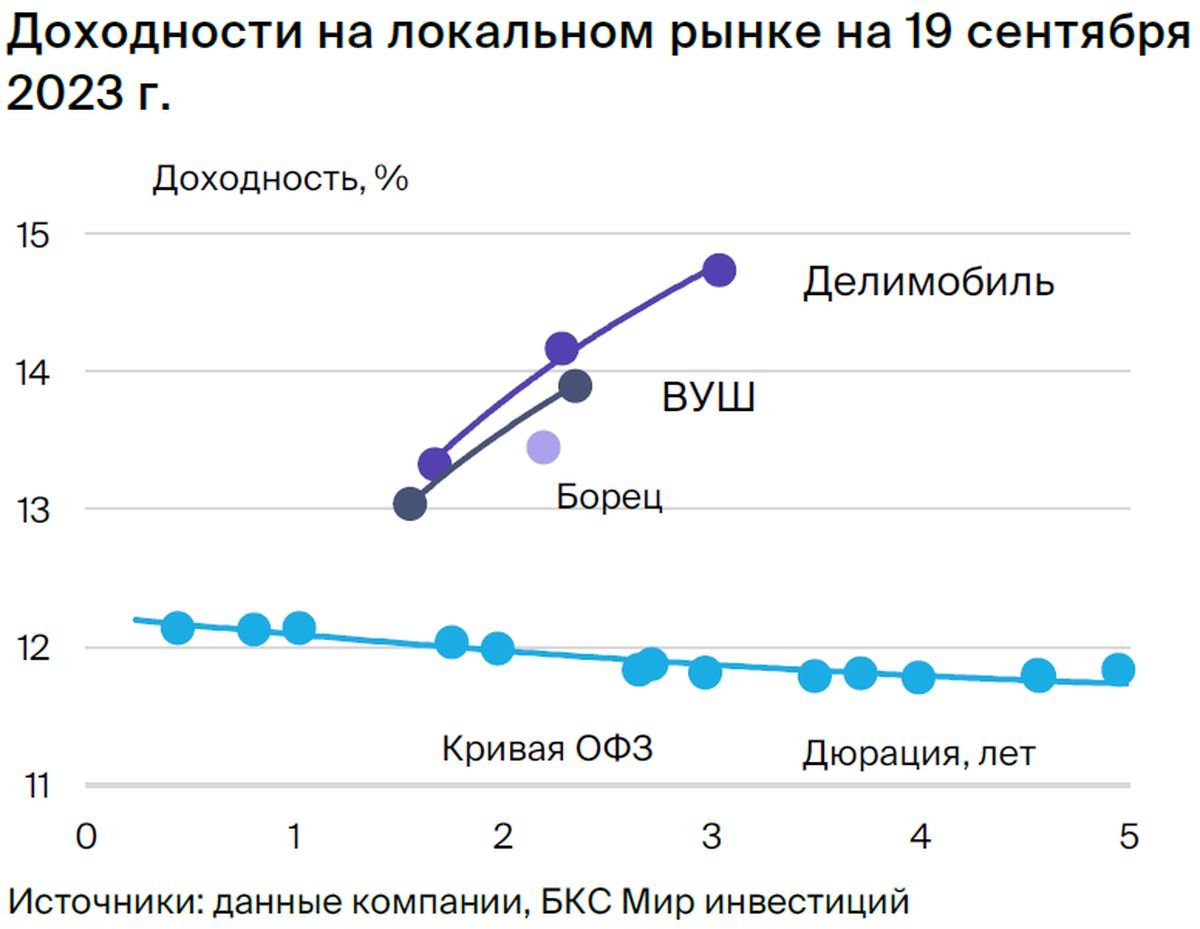

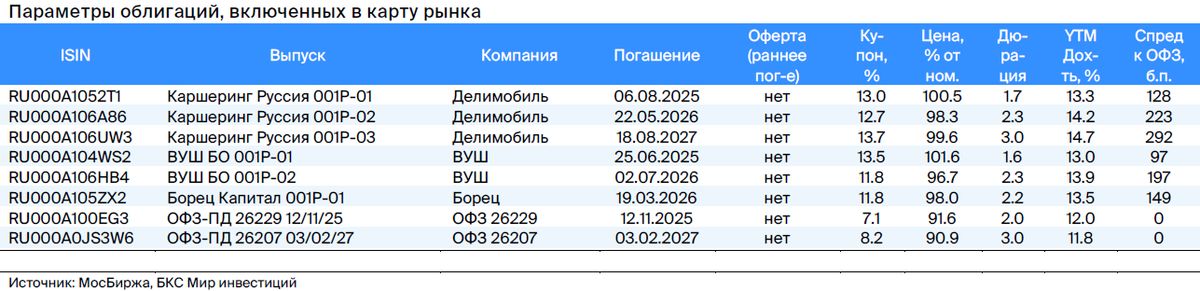

Справедливый спред выпуска 001Р-03 — 230 б.п., потенциальный доход за полгода 10% — привлекательно. Выпуск Каршеринг Руссия 001Р-03 с доходностью 14,7% (спред — 292 б.п., дюрация — 3,0 лет) торгуется существенно выше собственной 3-х летней бумаги на 70 б.п. по спреду к ОФЗ и на 0,5% по доходности, а также спред на 100 б.п. выше к ОФЗ, чем у облигаций ВУШ.

Также ожидаем повышенного спроса на облигации компании со стороны розничных инвесторов, т. к. купоны выплачиваются ежемесячно, что способно опустить доходность таких бумаг ниже справедливого уровня. Потенциальный доход по Каршеринг Руссия 001P-03 с YTM 14,7% может составить 10% за полгода.

Главное

• Низкие бизнес-риски лидера рынка.

- Высокая доля рынка (50% в Москве) и маржинальность (30%).

- Низкие операционные риски (автопарк 20 тыс. авто).

• Средний финансовый риск.

- Устойчивый тренд на снижение долговой нагрузки менее 3,0х.

- Благоприятная структура долга и положительная ликвидность.

• Контролирующий акционер бывший топ-менеджер Интезы и МДМ В. Трани.

• Справедливый спред выпуска 001Р-03 — 230 б.п., «Покупать».

В деталях

Лидер рынка. Каршеринг Руссия под брендом Делимобиль — лидер рынка краткосрочной аренды автомобилей с долей 50% в Москве, присутствует и в других 10 городах. Рентабельность по EBITDA высокая — 30%. Компания продолжает наращивать клиентскую базу (530 тыс. клиентов) и автопарк (22 тыс. авто). Большой и ликвидный автопарк легковых авто обуславливает низкие операционные риски. Также позитивное влияние бизнес оказывает растущий рынок.

Ожидаем снижения долговой нагрузки до среднего уровня к концу 2023 г. Долговая нагрузка повышенная: показатель Чистый долг/EBITDA на конец I полугодия 2023 г. — 3,2х, прогноз на 2023 г. — не выше 3.0x. Ликвидность положительная: денежных средств на конец I полугодия 2023 г. достаточно для погашения долга до 2025 г. без учета займов от связанных сторон.

Достаточность капитала позволяет продавать автомобили с баланса при необходимости погашения долга, соотношение капитала к активам составляет 16%. Структура долга благоприятная: валюта долга и выручки совпадает, по займам ставка в основном фиксированная.

Акционер. Каршеринг Руссия — основной операционный актив и балансодержатель имущества материнской Delimobil Holding S. A., бенефициарами которой являются основатель и председатель совета директоров Винченцо Трани (87%) и ВТБ (13%).

В. Трани ранее занимал руководящие должности в банках Интеза, МДМ и Росэнергобанке. В 2008 г. он, развивая инновационные проекты в стратегических секторах экономики, основал одну из крупнейших микрофинансовых компаний — Mikro Kapital Group, участники которой ежегодно финансируют Каршеринг Руссия (около RUB 8млрд за последние три года).

По итогам 2021 г. участник Mikro Fund имел под управлением 863 млн евро, а Delimobil Holding S. A. вышла в прибыль с момента основания. В 2021 г. ВТБ Капитал приобрел долю через допэмиссию (порядка 5 млрд руб.), что могло частично сказаться в акционерном займе и допэмиссии. Не исключается долг на уровне контролирующего акционера, но он ограничен капиталом.

Справедливый спред выпуска 001Р-03 — 230 б.п., потенциальный доход за полгода 10% — привлекательно. Выпуск Каршеринг Руссия 001Р-03 с доходностью 14,7% (спред — 292 б.п., дюрация — 3,0 лет) торгуется существенно выше собственной 3-х летней бумаги на 70 б.п. по спреду к ОФЗ и на 0,5% по доходности, а также спред на 100 б.п. выше к ОФЗ, чем у облигаций ВУШ.

Также ожидаем повышенного спроса на облигации компании со стороны розничных инвесторов, т. к. купоны выплачиваются ежемесячно, что способно опустить доходность таких бумаг ниже справедливого уровня. Потенциальный доход по Каршеринг Руссия 001P-03 с YTM 14,7% может составить 10% за полгода.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба